|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Источники формирования оборотного капитала предприятия

Первоначальным источником финансирования организации является уставный капитал, который формируется за счет средств учредителей. После их вложения в основную деятельность организация получает выручку, а после погашения издержек и уплаты обязательных платежей формируется прибыль. Прибыль направляется на пополнение оборотных средств и финансирование их прироста. Это зависит как от накопленной нераспределенной прибыли прошлых лет, финансовых результатов текущего года, намечаемых направлений использования прибыли (инвестирования в капитальные вложения, выплаты доходов собственникам, расходования на потребление работникам, на социальные нужды и т.п.), так и от изменения норматива оборотных средств, от возможностей привлечения иных источников.

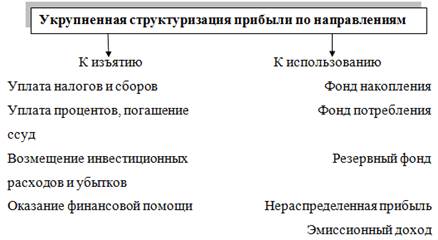

Рисунок 2 – укрупненная структуризация прибыли по направлениям Источником собственных оборотных средств служат выгодные финансовые вложения временно свободных финансовых ресурсов, а при некоторых организационно-правовых формах организаций, в частности в акционерных обществах, — дополнительный выпуск акций и их размещение, что ведет к увеличению уставного капитала. Таблица 1 – источники формирования оборотного капитала

Кроме собственных источников пополнения оборотных средств в каждой организации имеются средства, приравненные к собственным. К ним относятся : минимальная переходящая задолженность по оплате труда, возникающая из-за расхождения между сроком начисления и датой выплаты заработной платы; задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа; В обороте организации кроме собственных и приравненных к ним финансовых ресурсов находятся заемные средства — краткосрочные кредиты банков и средства других кредиторов. Краткосрочные кредиты активно используются в случаях, когда кредитуемая операция приносит доход, превышающий расходы по уплате банковского процента за пользование ссудой. В условиях инфляции заемные средства в виде кредитов банка используются более эффективно, чем собственные оборотные средства. Это объясняется тем, что заемные источники имеют целевое назначение, совершают более быстрый кругооборот, за их использованием ведется жесткий контроль со стороны финансовых аналитиков. Недостаток собственных оборотных средств возмещается за счет выручки от реализации продукции (работ, услуг), а пополнение осуществляется за счет чистой прибыли (капитализированной ее части), реализации излишних материальных ценностей и др. Для сокращения общей потребности предприятия в собственных оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Правильное соотношение между собственными, заемными и привлеченными источниками формирования оборотных средств имеет важное значение в обеспечении финансовой устойчивости предприятия. |

Последнее изменение этой страницы: 2019-03-20; Просмотров: 477; Нарушение авторского права страницы