|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Ауди расчетов с персоналом по оплате трудаСтр 1 из 27Следующая ⇒

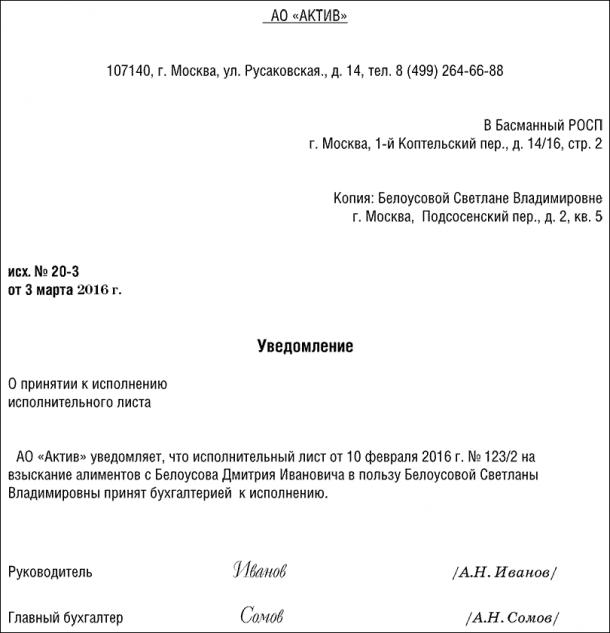

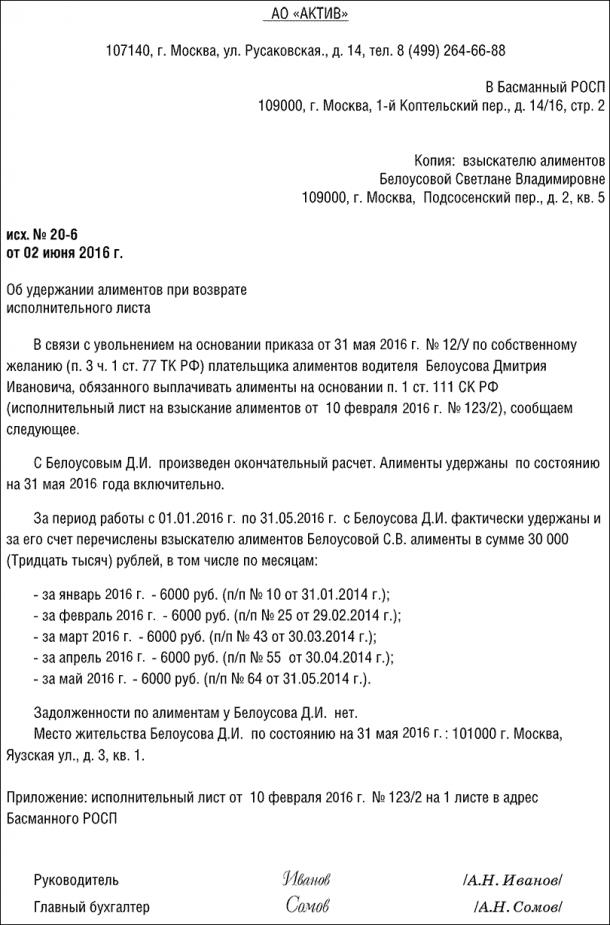

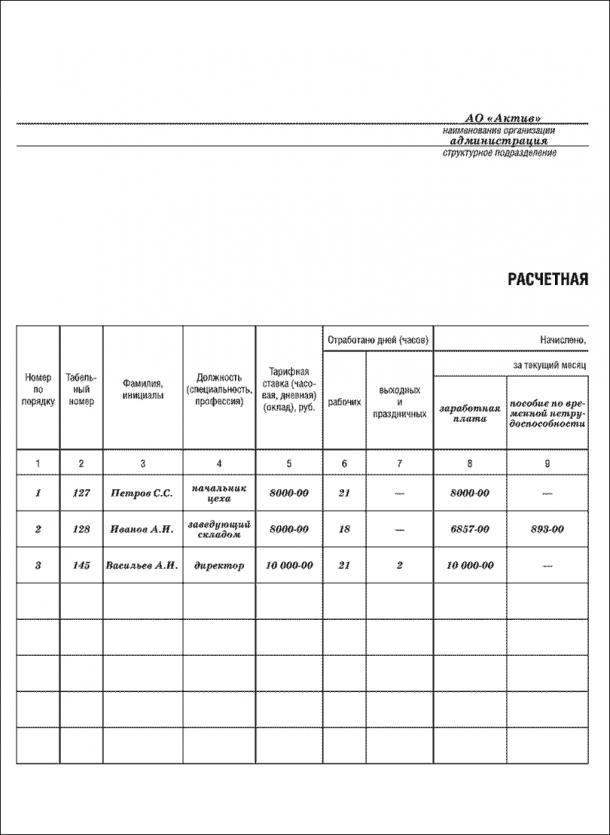

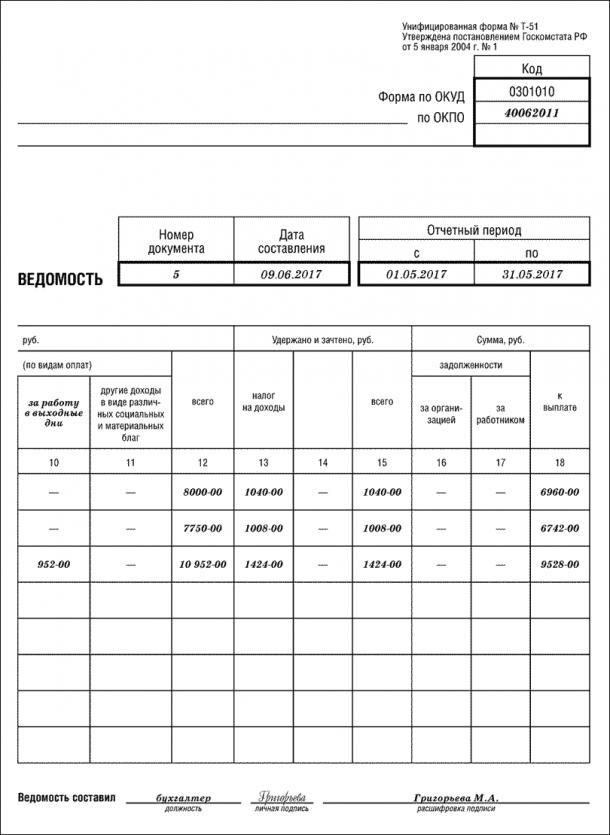

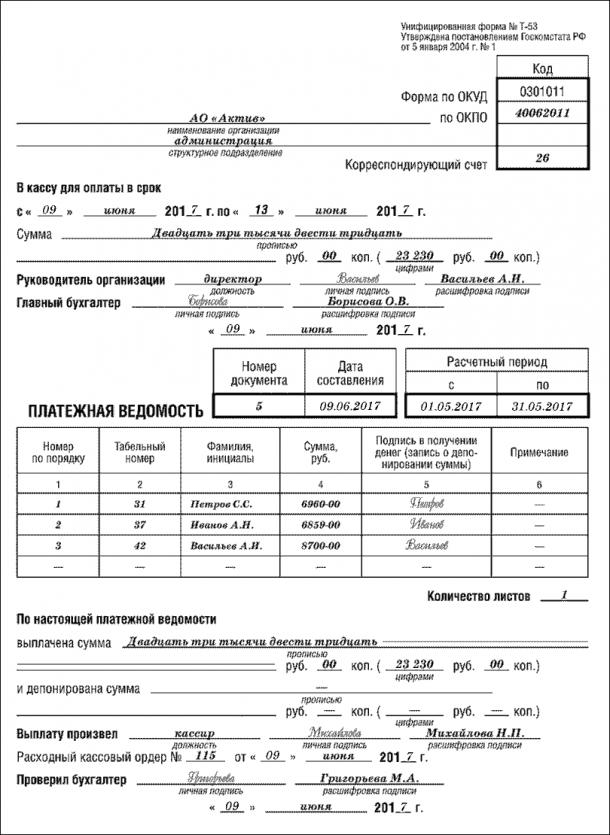

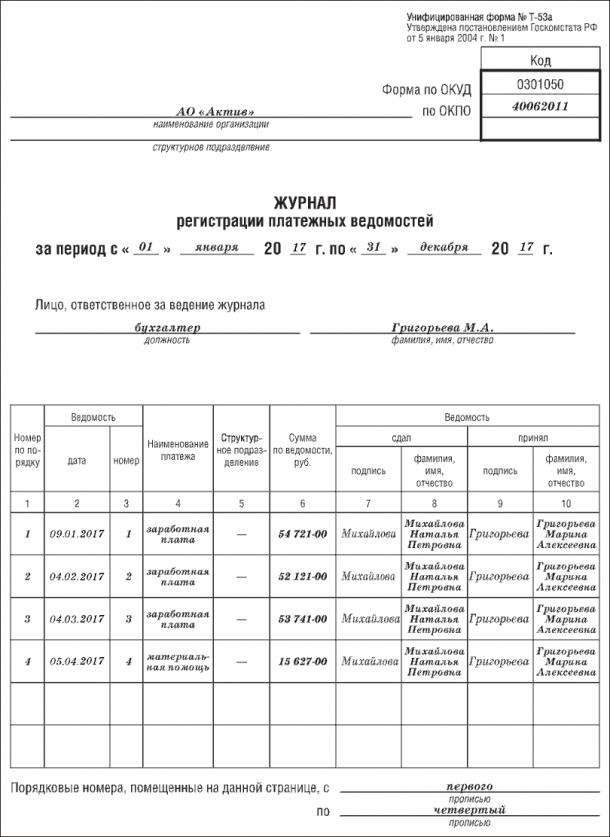

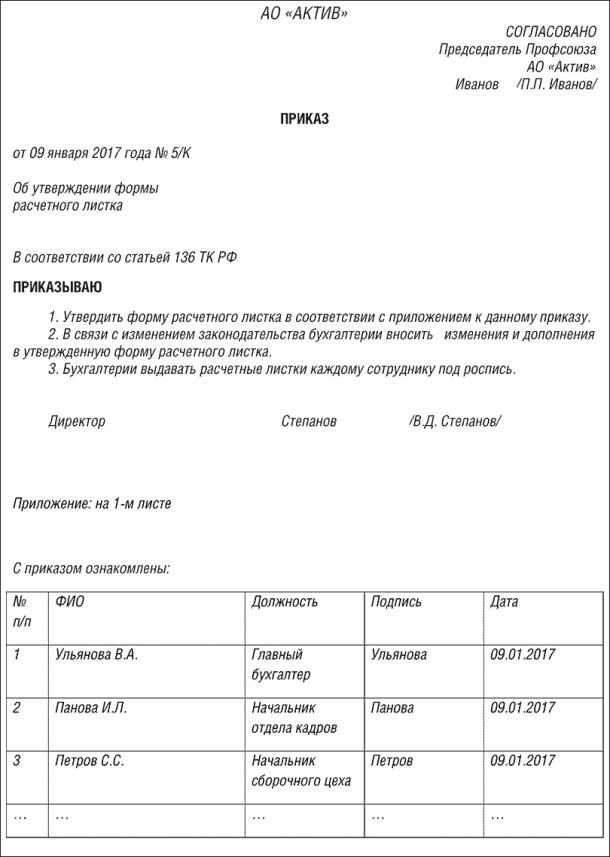

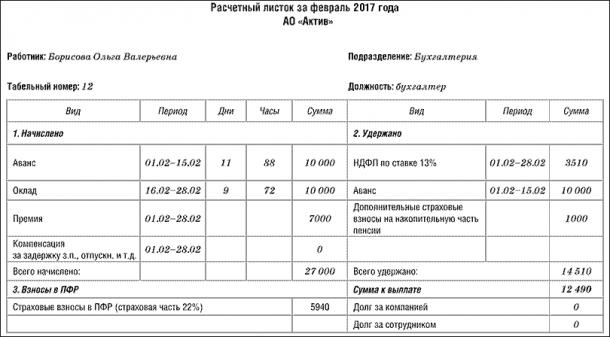

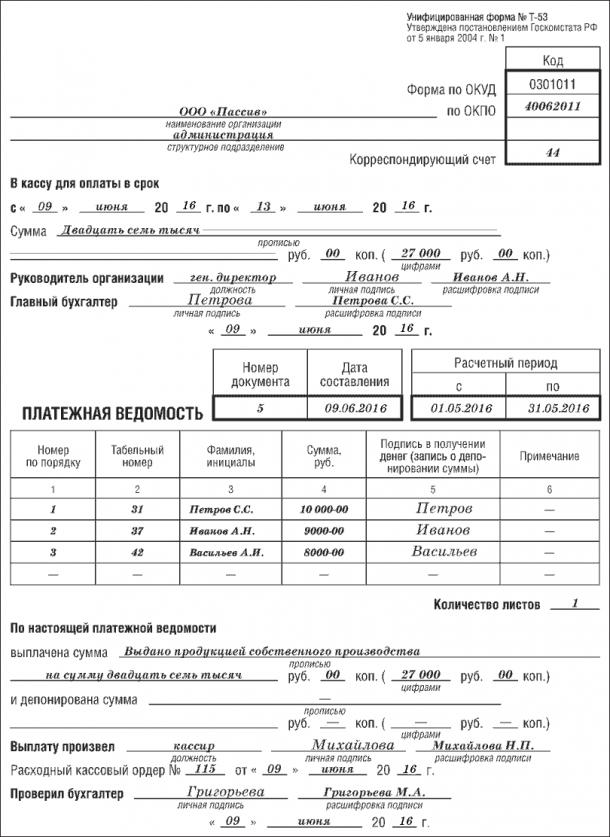

Ауди расчетов с персоналом по оплате труда Целью проведения аудита расчетов с персоналом по оплате труда является установление соответствия применяемой в организации методики бухгалтерского учета расчетов с работниками действующим нормативным документам (актам, внутренним распорядительным документам, трудовому законодательству РФ). Задачи проверки расчетов с персоналом по оплате труда: § соблюдение норм действующего законодательства в части начислений и удержаний из заработной платы работников по всем основаниям и отражение в бухгалтерском учете данных хозяйственных операций; § подтверждение достоверности расчетов начислений и удержаний из заработной платы работников по всем основаниям и их отражение в учете; § сверка данных аналитического и синтетического учета; § проверка правильности оформления трудовых отношений с работниками организации; § отражение данных бухгалтерского учета по расчетам с персоналом в бухгалтерской (финансовой) отчетности организации. К источникам получения аудиторских доказательств относятся: штатное расписание, положения о премировании, приказы, трудовые договоры и договоры гражданско-правового характера, личные карточки работников, табели учета рабочего времени, наряды, листки временной нетрудоспособности, исполнительные листы, расчетно-платежные ведомости, лицевые счета и налоговые карточки, учетные регистры по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами», главная книга, бухгалтерский баланс, приложение к бухгалтерскому балансу. ДЕБЕТ 20 (23, 29) КРЕДИТ 70 – начислена заработная плата работнику основного (вспомогательного, обслуживающего) производства. Если вы начисляете заработную плату работникам, обслуживающим основное (вспомогательное) производство, или управленческому персоналу, отразите это так: ДЕБЕТ 25 (26) КРЕДИТ 70 – начислена зарплата работникам, занятым в процессе обслуживания основного или вспомогательного производства (управленческому персоналу). Заработную плату работникам, занятым в процессе продажи готовой продукции или товаров, начисляйте в корреспонденции со счетом 44 «Расходы на продажу»: ДЕБЕТ 44 КРЕДИТ 70 – начислена зарплата работникам, занятым в процессе продажи продукции (товаров). Сумму заработной платы облагают взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний, страховыми взносами во внебюджетные фонды и налогом на доходы физических лиц. Подробно о том, как начислить эти налоги и взносы, смотрите ситуацию «Налогообложение заработной платы» (раздел «Основная зарплата»). Суммы взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний и взносов во внебюджетные фонды относятся на те же счета, на которые начислена заработная плата. При начислении взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний сделайте запись: ДЕБЕТ 20 (23, 25, 26, 29, 44, ...) КРЕДИТ 69-1 – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний с суммы заработной платы. Затем отразите начисление страховых взносов по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению»: ДЕБЕТ 20 (23, 25, 26, 29, 44, ...) КРЕДИТ 69-1 – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 (23, 25 ,26, 29, 44 ,...) КРЕДИТ 69-2 – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 (23, 25, 26, 29, 44, ...) КРЕДИТ 69-3 – начислены взносы на обязательное медицинское страхование. Налог на доходы физических лиц, удержанный из суммы заработной платы, отразите такой записью: ДЕБЕТ 70 КРЕДИТ 50-1 – выплачена заработная плата из кассы организации. Если заработную плату перечисляют работнику по безналичному расчету, отразите это так: ДЕБЕТ 70 КРЕДИТ 51 – перечислена заработная плата по безналичному расчету на банковский счет работника. Обратите внимание: в 2017 году совокупная ставка взносов составляет 30%, в том числе: на ОПС – 22%, на ОСС – 2,9%, на ОМС – 5,1%. Пример ООО «Пассив» занимается производством. В январе в компании была начислена заработная плата работникам организации в сумме 245 000 руб., в том числе работникам: · основного производства – 180 000 руб.; · управленческому персоналу – 50 000 руб.; · отдела сбыта готовой продукции – 15 000 руб. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1% , а страховые взносы – по ставке 30%. Для упрощения примера предполагается, что при исчислении налога на доходы физических лиц работники организации не имеют права на стандартные налоговые вычеты. Бухгалтер «Пассива» должен сделать проводки: ДЕБЕТ 20 КРЕДИТ 70 – 180 000 руб. – начислена зарплата рабочим основного производства; ДЕБЕТ 20 КРЕДИТ 69-1 – 5580 руб. (180 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 5220 руб. (180 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 39 600 руб. (180 000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 КРЕДИТ 69-3 – 9180 руб. (180 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 50-1 – 156 600 руб. (180 000 − 23 400) – выдана из кассы заработная плата рабочим основного производства; ДЕБЕТ 26 КРЕДИТ 70 – 50 000 руб. – начислена зарплата управленческому персоналу; ДЕБЕТ 26 КРЕДИТ 69-1 – 1550 руб. (50 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний; ДЕБЕТ 26 КРЕДИТ 69-1 – 1450 руб. (50 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 26 КРЕДИТ 69-2 – 11 000 руб. (50 000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 26 КРЕДИТ 69-3 – 2550 руб. (50000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 50-1 – 43 500 руб. (50 000 − 6500) – выдана из кассы заработная плата управленческому персоналу; ДЕБЕТ 44 КРЕДИТ 70 – 15 000 руб. – начислена зарплата работникам отдела сбыта готовой продукции; ДЕБЕТ 44 КРЕДИТ 69-1 – 465 руб. (15 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний; ДЕБЕТ 44 КРЕДИТ 69-1 – 435 руб. (15 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 44 КРЕДИТ 69-2 – 3300 руб. (15000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 44 КРЕДИТ 69-3 – 765 руб. (15 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 50-1 – 13 050 руб. (15 000 − 1950) – выдана из кассы заработная плата работникам отдела сбыта. Когда заработная плата включается в состав вложений во внеоборотные активы В составе вложений во внеоборотные активы отражается заработная плата работников, занятых в процессе: · создания или покупки основных средств, предназначенных для собственных нужд организации; · создания или покупки нематериальных активов, предназначенных для собственных нужд организации; · доведения основных средств до состояния, пригодного к использованию (например, наладки); · модернизации или реконструкции основных средств. Начисление заработной платы указанным работникам отражайте так: ДЕБЕТ 08 КРЕДИТ 70 – начислена заработная плата работнику, занятому в создании (покупке, модернизации) основного средства или нематериального актива. При начислении взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний сделайте запись: ДЕБЕТ 08 КРЕДИТ 69-1 – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний с суммы заработной платы. Затем отразите начисление взносов во внебюджетные фонды: ДЕБЕТ 08 КРЕДИТ 69-1 – начислены взносы, которые подлежат уплате в Фонд социального страхования; ДЕБЕТ 08 КРЕДИТ 69-2 – начислены взносы, которые подлежат уплате в Пенсионный фонд; ДЕБЕТ 08 КРЕДИТ 69-3 – начислены взносы, которые подлежат уплате в Федеральный фонд обязательного медицинского страхования. Налог на доходы физических лиц, удержанный из суммы заработной платы, отразите такой записью: ДЕБЕТ 70 КРЕДИТ 50-1 – выплачена заработная плата из кассы организации. Если заработную плату перечисляют работнику но безналичному расчету, отразите это так: ДЕБЕТ 70 КРЕДИТ 51 – перечислена заработная плата по безналичному расчету на банковский счет работника. Обратите внимание: ставки взносов во внебюджетные фонды для большинства работодателей установлены в размере 30%. Пример АО «Актив» строит здание нового цеха собственными силами. В январе отчетного года начислена заработная плата работникам, занятым в строительстве цеха, в сумме 50 000 руб. Организация уплачивает взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а страховые взносы во внебюджетные фонды – по ставке 30%. Для упрощения примера предположим, что при исчислении налога на доходы физических лиц работники организации не имеют права на стандартные налоговые вычеты. Бухгалтер «Актива» должен сделать проводки: ДЕБЕТ 08 КРЕДИТ 70 – 50 000 руб. – начислена зарплата работникам, занятым в строительстве; ДЕБЕТ 08 КРЕДИТ 69-1 – 1550 руб. (50000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний; ДЕБЕТ 08 КРЕДИТ 69-1 – 1450 руб. (50 000 руб. × 2,9%) – начислены взносы, которые подлежат уплате в Фонд социального страхования; ДЕБЕТ 08 КРЕДИТ 69-2 – 11 000 руб. (50 000 руб. × 22%) – начислены взносы, которые подлежат уплате в Пенсионный фонд; ДЕБЕТ 08 КРЕДИТ 69-3 – 2550 руб. (5 0000 руб. × 5,1%) – начислены взносы, которые подлежат уплате в Федеральный фонд медицинского страхования; ДЕБЕТ 70 КРЕДИТ 50-1 – 43 500 руб. (50 000 − 6500) – выдана из кассы заработная плата работникам, занятым в строительстве цеха. Когда заработная плата включается в состав прочих расходов Заработную плату включают в состав прочих расходов, если ее начисляют работникам непроизводственных подразделений организации (дома культуры, детского сада, санатория и т. п.) Также заработную плату включают в состав прочих расходов, если она начисляется работникам, занятым в процессе получения прочих доходов, например, работникам, занимающимся сдачей имущества организации в аренду (если сдача имущества в аренду не является для организации обычным видом деятельности). При начислении заработной платы таким работникам сделайте в учете запись: ДЕБЕТ 91-2 КРЕДИТ 70 – начислена заработная плата работникам организации. Затраты на выплату заработной платы работникам непроизводственных подразделений организации (например, работникам жилищно-коммунальной и социально-культурной сферы) налогооблагаемую прибыль организации не уменьшают. Обратите внимание: с 2010 года любые выплаты и вознаграждения, независимо от того, учтены они в расходах при расчете налога на прибыль или нет, подлежат обложению страховыми взносами во внебюджетные фонды. При начислении взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний в бухгалтерском учете сделайте запись: ДЕБЕТ 91-2 КРЕДИТ 69-1 – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний с заработной платы. Страховые взносы во внебюджетные фонды, начисленные на сумму заработной платы, в бухгалтерском учете отразите так: ДЕБЕТ 91-2 КРЕДИТ 69-1 – начислены взносы на обязательное социальное страхование; ДЕБЕТ 91-2 КРЕДИТ 69-2 – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 91-2 КРЕДИТ 69-3 – начислены взносы на обязательное медицинское страхование. Налог на доходы физических лиц, удержанный из заработной платы, отразите так: ДЕБЕТ 70 КРЕДИТ 50-1 – выплачена заработная плата из кассы организации. Если заработная плата перечисляется работнику по безналичному расчету, отразите это так: ДЕБЕТ 70 КРЕДИТ 51 – перечислена заработная плата по безналичному расчету на банковский счет работника. Пример ООО «Пассив» имеет спортзал, услугами которого работники «Пассива» пользуются бесплатно. Затраты на содержание спортзала налогооблагаемую прибыль «Пассива» не уменьшают. Однако затраты на выплату заработной платы работникам спортзала страховыми взносами облагают. В январе отчетного года оклад заведующего спортзалом ООО «Пассив» А.Д. Иванова составил 10 000 руб. Рабочее время Иванов отработал полностью. ООО «Пассив» уплачивает взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – 30%. Чтобы упростить пример, предположим, что Иванов не имеет права на вычеты по налогу на доходы физических лиц. Бухгалтер «Пассива» должен сделать записи: ДЕБЕТ 91-2 КРЕДИТ 70 – 10 000 руб. – начислена заработная плата Иванову; ДЕБЕТ 91-2 КРЕДИТ 69-1 – 310 руб. (10 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний; ДЕБЕТ 91-2 КРЕДИТ 69-1 – 290 руб. (10 000 × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 91-2 КРЕДИТ 69-2 – 2200 руб. (10 000 × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 91-2 КРЕДИТ 69-3 – 510 руб. (10 000 × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 50-1 – 8700 руб. (10 000 − 1300) – выплачена из кассы заработная плата Иванову. Виды удержаний из заработной платы Заработную плату начисляют работнику в том размере, который указан в трудовом договоре, а выплачивают – в меньшем. Перед выплатой из нее производят удержания (налог на доходы физических лиц, алименты, кредит), и оставшуюся сумму выдают через кассу на руки работнику или перечисляют через банк на его счет. Удержания могут осуществляться в пользу: · бюджета; · организации, в которой работает работник; · третьих лиц. В пользу бюджета удерживаются суммы налога на доходы физических лиц, а также штрафы за нарушения налогового и административного законодательства. В пользу организации могут удерживаться невозвращенные подотчетные суммы, отпускные за неотработанные дни оплачиваемого отпуска, материальный ущерб, нанесенный работником организации, и т. д. В пользу третьих лиц удерживаются алименты, суммы, предназначенные для возмещения причиненного вреда, взносы, перечисляемые по заявлению работника в страховые и благотворительные организации, и т. д. Удержания бывают: · обязательные; · по инициативе организации; · по исполнительным надписям нотариальных контор; · по заявлению работника. Обязательные удержания В обязательном порядке осуществляются удержания по исполнительным документам. Исполнительными документами являются: · исполнительные листы, выдаваемые судами на основании принимаемых ими решений; · судебные приказы; · нотариально удостоверенные соглашения об уплате алиментов; · постановления судебного пристава-исполнителя. В большинстве случаев удержание денежных средств из заработной платы работников осуществляется на основании исполнительных листов. Исполнительный лист – это документ, выданный судом, в котором указана причина и размер удержаний с работника. Как правило, по исполнительному листу удерживаются алименты, а также суммы в возмещение морального и материального вреда, нанесенного работником другим лицам. Удержание по исполнительному листу возможно только в том случае, если он содержит все обязательные реквизиты: · наименование суда, выдавшего лист; · номер судебного дела, по которому выдан лист; · дата принятия судебного решения об удержании денежных средств с работника; · изложение решения судебного органа; · дата вступления судебного решения в законную силу; · дата выдачи листа; · наименование должника и лица, в пользу которого осуществляется взыскание. Исполнительный лист подписывается судьей и заверяется гербовой печатью. Удержания денежных сумм из дохода работника на основании исполнительного листа осуществляются без издания приказа руководителя об удержании и без согласия работника. После того как исполнительный лист поступит в организацию, он должен быть зарегистрирован и не позднее следующего дня передан под расписку в бухгалтерию. Приказом ФСПП от 15 декабря 2016 г. № 635 «О внесении изменения в приказ ФССП России от 04.05.2016 N 238 "Об утверждении примерных форм процессуальных документов, применяемых должностными лицами Федеральной службы судебных приставов в процессе исполнительного производства"» утверждена новая форма. Это предупреждение руководителя организации (либо иного ответственного лица) о том, что он может быть привлечен к уголовной ответственности за неисполнение исполнительного документа, то есть если руководитель (должностное лицо) не перечисляет, перечисляет не в полном объеме или несвоевременно удержанные алименты, а также скрывает или занижает доход должника. Ответственность предусмотрена статьей 315 УК РФ «Неисполнение приговора суда, решения суда или иного судебного акта». Она распространяется на руководителей и ответственных лиц, в том числе государственных служащих, муниципальных служащих, а также служащих государственного или муниципального учреждения, коммерческой или иной организации. Набор санкций таков: · штраф: в размере до 200 000 рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев; · лишение права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет; · обязательные работы на срок до четырехсот восьмидесяти часов; · принудительные работы на срок до двух лет; · арест на срок до шести месяцев; · лишение свободы на срок до двух лет. Пристав при предъявлении предупреждения возьмет с руководителя расписку, которая предусмотрена формой документа, о том, что статья 315 УК РФ ему разъяснена и понятна, и он обязуется своевременно удерживать алиментные платежи из заработной платы и иного денежного вознаграждения должника. В бухгалтерии все исполнительные документы регистрируются в специальном журнале и хранятся как бланки строгой отчетности. О поступлении исполнительного листа организация обязана уведомить взыскателя (лицо, в пользу которого осуществляются удержания) и судебного пристава. Уведомление может выглядеть так: посмотреть заполненный образец скачать При увольнении работника, из зарплаты которого удерживаются алименты, на исполнительном листе делаются отметки о всех удержанных суммах, указывают даты и номера платежных поручений, а также задолженность работника (письмо ФССП от 25 июня 2012 г. № 12/01-15257). Указанные пометки заверяются подписью бухгалтера и печатью организации. В трехдневный срок после увольнения работника исполнительный лист передается судебным приставам. Обратите внимание: если ваша компания это не сделает, либо нарушит срок представления исполнительного листа, то ее могут оштрафовать на сумму от 50 000 до 100 000 рублей, а руководителя или главбуха от 15 000 до 20 000 рублей (ч. 3 ст. 17.14 КоАП РФ). В исполнительном листе, нет места для подробной отметки об удержанных алиментах, поэтому эту информацию можно изложить в сопроводительном письме к нему. Оно может выглядеть так: посмотреть заполненный образец скачать

Как правило, размер суммы, которую необходимо удержать по исполнительным документам, не может превышать 50% заработка работника, уменьшенного на сумму налога на доходы физических лиц. Однако есть случаи, при которых может удерживаться до 70% заработка работника, уменьшенного на сумму налога на доходы физических лиц. Перечень таких случаев приведен в части 3 статьи 99 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве». Удержания в размере 70% заработка работника возможны: · при взыскании алиментов на несовершеннолетних детей; · при возмещении вреда, причиненного здоровью; · при возмещении вреда лицам, понесшим ущерб в результате смерти кормильца; · при возмещении ущерба, причиненного преступлением. Денежные средства по исполнительным документам удерживаются из заработной платы работников, сумм, приравненных к заработной плате (надбавки, доплаты, премии, вознаграждения), стипендий, авторских вознаграждений и т. д. При этом есть перечень выплат физическим лицам, с которых удержаний не производят. К таким выплатам относятся денежные средства, выдаваемые работнику: · в возмещение вреда, причиненного здоровью; · в возмещение вреда, если работник понес ущерб в результате смерти кормильца; · в качестве компенсации увечья (ранения, травмы, контузии), полученного при исполнении служебных обязанностей; · в связи с рождением ребенка; · в виде материнского (семейного) капитала; · на погребение. Полный перечень этих выплат приведен в статье 101 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве». Для учета обязательных удержаний откройте к счету 76 субсчет «Расчеты по исполнительным документам». При удержании тех или иных сумм по исполнительным документам сделайте в учете запись: ДЕБЕТ 57 КРЕДИТ 50-1 – удержанные средства сданы в почтовое отделение для пересылки взыскателю. После получения от почты уведомления о получении средств взыскателем в учете делают запись: Пример Бухгалтер АО «Актив» на основании исполнительного листа удерживает 1/4 дохода К.Б. Яковлева для выплаты алиментов. Оклад Яковлева в отчетном году – 15 500 руб. в месяц. Он ежемесячно получает надбавку за выслугу лет в сумме 800 руб. При исчислении налога на доходы физических лиц Яковлев пользуется детским вычетом в размере 1400 руб. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – по ставке 30%. Сумма налога на доходы физических лиц, удерживаемая с Яковлева, составит: (15 500 руб. + 800 руб. – 1400 руб.) × 13% = 1937 руб. Сумма дохода, с которого удерживаются алименты, составит: 15 500 руб. + 800 руб. – 1937 руб. = 14 363 руб. Бухгалтер «Актива» должен удержать с Яковлева алименты в сумме: 14 363 руб. × 1/4 = 3590,75 руб. Далее бухгалтер «Актива» сделает следующие проводки: ДЕБЕТ 20 КРЕДИТ 70 – 16 300 руб. (15 500 + 800) – начислены заработная плата и надбавка за выслугу лет Яковлеву; ДЕБЕТ 20 КРЕДИТ 69-1-2 – 505,3 руб. (16 300 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний; ДЕБЕТ 20 КРЕДИТ 69 – 4890 руб. (16 300 руб. × 30%) – начислены взносы на ОПС, ОСС и ОМС; ДЕБЕТ 70 КРЕДИТ 50-1 – 10 772,25 руб. (16 300 – 1937 – 3590,75) – выданы из кассы зарплата и надбавка за выслугу лет Яковлеву (за вычетом суммы удержаний). Прочие удержания По исполнительным листам из заработной платы работников могут удерживать: · суммы в возмещение вреда, причиненного третьим лицам в результате полной или частичной потери ими трудоспособности или потери кормильца; · суммы в возмещение имущественного вреда или ущерба, причиненного третьим лицам; · суммы, перечисляемые в возмещение морального вреда; · штрафы за нарушение административного, налогового и уголовного законодательства. Сумму удержаний указывают в исполнительном листе. Организация не имеет права единовременно удерживать более 50% месячного заработка работника. При этом заработок работника должен быть уменьшен на сумму налога на доходы физических лиц. Даже в исключительных случаях сумма удержаний не может превышать 70% месячного заработка работника. Удержания в размере 70% заработка работника возможны: · при возмещении вреда, причиненного здоровью; · при возмещении вреда лицам, понесшим ущерб в результате смерти кормильца; · при возмещении ущерба, причиненного преступлением. Расходы по пересылке денежных средств взыскателям осуществляют за счет работника. Однако в любом случае общий размер удержаний не может превышать 50% или 70% его заработка. Пример В январе отчетного года в бухгалтерию АО «Актив» поступил исполнительный лист о взыскании с работника организации Петрова ущерба от дорожно-транспортного происшествия в пользу третьего лица. Взыскиваемая сумма составляет 5000 руб. Заработная плата Петрова – 8000 руб. Денежные средства, удержанные из зарплаты Петрова, переводят их получателю по безналичному расчету. Расходы на перевод средств составляют 10 руб. за каждое платежное поручение. Права на вычеты по налогу на доходы физических лиц Петров не имеет. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,2%, а взносы на ОПС, ОСС и ОМС – по ставке 30%. Сумма налога на доходы физических лиц, удерживаемая с заработной платы Петрова, составит: 8000 руб. × 13% = 1040 руб. Заработная плата Петрова, уменьшенная на сумму налога на доходы, составит: 8000 руб. – 1040 руб. = 6960 руб. Общая сумма удержаний из заработной платы Петрова не может превышать: 6960 руб. × 50% = 3480 руб. При начислении заработной платы Петрову за январь бухгалтер «Актива» сделает следующие проводки: ДЕБЕТ 20 КРЕДИТ 70 – 8000 руб. – начислена заработная плата Петрову; ДЕБЕТ 20 КРЕДИТ 69-1 – 16 руб. (8000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 232 руб. (8000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 1760 руб. (8000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 КРЕДИТ 69-3 – 408 руб. (8000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 50-1 – 3480 руб. (8000 – 1040 – 3480) – выдана из кассы зарплата Петрову; ДЕБЕТ 20 КРЕДИТ 70 – 8000 руб. – начислена заработная плата Петрову; ДЕБЕТ 20 КРЕДИТ 69-1 – 16 руб. (8000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 232 руб. (8000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 1760 руб. (8000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 КРЕДИТ 69-3 – 408 руб. (8000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 50-1 – 5420 руб. (8000 – 1040 – 1540) – выдана из кассы зарплата Петрову; ДЕБЕТ 28 КРЕДИТ 10 – списана себестоимость материалов, израсходованных на исправление брака; ДЕБЕТ 28 КРЕДИТ 70 – начислена заработная плата работникам, занятым в исправлении брака; ДЕБЕТ 28 КРЕДИТ 69 – начислены взносы на ОПС, ОСС и ОМС и взносы на страхование от несчастных случаев на производстве и профзаболеваний с заработной платы работников, занятых в исправлении брака. Сумма, подлежащая удержанию с работника (в пределах его среднемесячного заработка), отражается проводкой: ДЕБЕТ 73-2 КРЕДИТ 28 – учтена сумма, подлежащая удержанию с работника. Затраты на исправление брака, превышающие среднемесячный заработок работника, учитываются в составе расходов по обычным видам деятельности. Разницу между затратами на исправление брака и суммой, подлежащей взысканию с работника, отразите записью: ДЕБЕТ 20 КРЕДИТ 28 – списана разница между затратами на исправление брака и суммой, подлежащей взысканию с работника. Если сумма расходов по исправлению брака удерживается из заработной платы работника, сделайте проводку: ДЕБЕТ 70 КРЕДИТ 73-2 – сумма расходов по исправлению брака удержана из заработной платы работника. Если для компенсации расходов по исправлению брака работник вносит денежные средства в кассу, сделайте запись: ДЕБЕТ 50-1 КРЕДИТ 73-2 – сумма расходов по исправлению брака компенсирована работником. Пример Работник АО «Механик» С.С. Петров в январе отчетного года допустил брак 100 деталей. Средний заработок Петрова равен его окладу и составляет 12 000 руб. Брак оказался исправимым. Исправлял брак рабочий А.Н. Иванов. Согласно первичным документам расходы на исправление брака составили: · себестоимость материалов, израсходованных на исправление брака, – 5000 руб.; · заработная плата Иванова – 10 000 руб. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – по ставке 30%. При исчислении налога на доходы физических лиц работники организации не имеют права на налоговые вычеты. Бухгалтер «Механика» должен сделать проводки: ДЕБЕТ 28 КРЕДИТ 10 – 5000 руб. – израсходованы материалы на исправление брака; ДЕБЕТ 28 КРЕДИТ 70 – 10 000 руб. – начислена заработная плата Иванову; ДЕБЕТ 28 КРЕДИТ 69-1 – 310 руб. (10 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний с заработной платы Иванова; ДЕБЕТ 28 КРЕДИТ 69-1 – 290 руб. (10 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование с заработной платы Иванова; ДЕБЕТ 28 КРЕДИТ 69-2 – 2200 руб. (10 000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование с заработной платы Иванова; ДЕБЕТ 28 КРЕДИТ 69-3 – 510 руб. (10 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование с заработной платы Иванова;

ДЕБЕТ 70 КРЕДИТ 50-1 – 8700 руб. (10 000 – 1300) – выдана заработная плата Иванову. Итого расходы по исправлению брака составили: 5000 руб. + 10 000 руб. + 310 руб. + 290 руб. + 2200 руб. + 510 руб. = 18 310 руб. С виновника брака – С.С. Петрова – может быть удержано только 12 000 руб. Таким образом, сумма потерь от брака составила: 18 310 – 12 000 = 6310 руб. Эта сумма была включена в затраты на производство готовой продукции: ДЕБЕТ 20 КРЕДИТ 28 – 6310 руб. – учтены потери от исправимого брака в затратах основного производства. При списании потерь от брака за счет виновного лица бухгалтер сделал проводку: ДЕБЕТ 73-2 КРЕДИТ 28 – 12 000 руб. – отражена сумма, причитающаяся к удержанию с Петрова. Сумма налога на доходы физических лиц, которая должна быть удержана из заработка Петрова, составит: 12 000 руб. × 13% = 1560 руб. Ежемесячная сумма удержаний из заработной платы Петрова не может превышать: (12 000 руб. – 1560 руб.) × 20% = 2088 руб. Эта сумма удерживается в течение 5 месяцев (с января по май отчетного года). В июне отчетного года удерживается оставшаяся сумма ущерба в размере: 12 000 руб. – (2088 руб. × 5 мес.) = 1560 руб. В январе – мае отчетного года бухгалтер АО «Механик» должен делать записи: ДЕБЕТ 20 КРЕДИТ 70 – 12 000 руб. – начислена заработная плата Петрову; ДЕБЕТ 20 КРЕДИТ 69-1 – 372 руб. (12 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 348 руб. (12 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 2640 руб. (12 000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 КРЕДИТ 69-3 – 612 руб. (12 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 73-2 – 2088 руб. – частично удержана сумма ущерба от выпуска бракованной продукции из заработной платы Петрова; ДЕБЕТ 70 КРЕДИТ 50-1 – 8352 руб. (12 000 – 1560 – 2088) – выдана из кассы заработная плата Петрову. В июне отчетного года бухгалтеру надо сделать аналогичные проводки и удержать из заработной платы Петрова оставшуюся сумму ущерба от брака в размере 1560 руб. Если работник допустил неисправимый брак, бухгалтеру необходимо определить себестоимость бракованной продукции. Для этого следует: · составить детальную калькуляцию затрат на изготовление бракованной продукции, включая последнюю технологическую операцию, на которой был выявлен брак; · рассчитать сумму взысканий с виновников брака и стоимость возвратных отходов по цене их возможного использования; · определить и списать сумму потерь от окончательного брака. Фактическая себестоимость бракованных изделий списывается записью: ДЕБЕТ 28 КРЕДИТ 20 – списана фактическая себестоимость бракованных изделий. Сумма, подлежащая удержанию с работника (в пределах его среднемесячного заработка), отражается проводкой: ДЕБЕТ 73-2 КРЕДИТ 28 – учтена сумма, подлежащая удержанию с работника. Стоимость бракованных изделий, превышающая среднемесячный заработок работника, учитывается в составе расходов по обычным видам деятельности. Разницу между стоимостью бракованных изделий и суммой, подлежащей взысканию с работника, отразите записью: ДЕБЕТ 20 КРЕДИТ 28 – списана разница между стоимостью бракованных изделий и суммой, подлежащей взысканию с работника. Если сумма ущерба от выпуска бракованных изделий удерживается из заработной платы работника, сделайте проводку: ДЕБЕТ 70 КРЕДИТ 73-2 – сумма ущерба от брака удержана из заработной платы работника. Если для компенсации ущерба работник вносит денежные средства в кассу, сделайте запись: ДЕБЕТ 50-1 КРЕДИТ 73-2 – сумма ущерба от брака компенсирована работником. Пример В январе отчетного года в цехе АО «Актив» выявлен брак детали на 9-й технологической операции, допущенный работником А.Н. Сомовым. Брак оказался неисправимым. Согласно калькуляции фактическую себестоимость окончательного брака составили следующие затраты: · сырье и материалы – 1720 руб.; · транспортно-заготовительные расходы – 1150 руб.; · заработная плата рабочего (включая 9-ю технологическую операцию) – 200 руб.; · сумма начисленных взносов на ОПС, ОСС и ОМС и взносов на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – 66,2 руб.; · доля общепроизводственных расходов – 55,8 руб. Итого фактическая себестоимость окончательного брака – 3192 руб. (1720 + 1150 + 200 + 66,2 + 55,8). Заработная плата Сомова составляет 14 000 руб. Сумма ущерба от брака не превышает среднемесячный заработок Сомова и удерживается из его заработной платы. При исчислении налога на доходы физических лиц Сомов не имеет права на вычеты по налогу. Сумма налога на доходы физических лиц, которая должна быть удержана из заработка Сомова в январе отчетного года, составит: 14 000 руб. × 13% = 1820 руб. Сумма удержания за выпуск бракованной продукции в январе отчетного года составит: (14 000 руб. – 1820 руб.) × 20% = 2436 руб. В феврале отчетного года должна быть удержана оставшаяся сумма ущерба от брака. Эта сумма составит: 3192 руб. – 2436 руб. = 756 руб. Так как эта сумма не превышает 20% заработка работника, она удерживается полностью. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – по ставке 30%. В январе отчетного года бухгалтер «Актива» сделает следующие проводки: ДЕБЕТ 28 КРЕДИТ 20 – 3192 руб. – списана фактическая себестоимость бракованной продукции; ДЕБЕТ 73-2 КРЕДИТ 28 – 3192 руб. – учтена сумма, подлежащая удержанию с Сомова; ДЕБЕТ 20 КРЕДИТ 70 – 14 000 руб. – начислена заработная плата Сомову за январь; ДЕБЕТ 20 КРЕДИТ 69-1 – 434 руб. (14 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 406 руб. (14 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 3080 руб. (14 000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 КРЕДИТ 69-3 – 714 руб. (14 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 73-2 – 2436 руб. – частично удержана сумма ущерба от выпуска бракованной продукции из заработной платы Сомова; ДЕБЕТ 70 КРЕДИТ 50-1 – 9744 руб. (14 000 – 1820 – 2436) – выдана из кассы заработная плата Сомову. В феврале отчетного года бухгалтеру «Актива» надо сделать аналогичные проводки и удержать из заработной платы Сомова оставшуюся сумму ущерба от брака в размере 756 руб. Общая сумма прочих удержаний (например, стоимости имущества, утраченного из-за небрежности или неосторожности) не может превышать среднемесячный заработок работника. Размер ежемесячного удержания не может превышать 20% заработной платы работника, причитающейся к выплате. Недостачу товарно-материальных ценностей или наличных денег отразите проводкой: ДЕБЕТ 94 КРЕДИТ 10 (41, 50...) – выявлена недостача. Недостачу объекта основных средств отразите следующим образом: ДЕБЕТ 02 КРЕДИТ 01 – списана сумма амортизации, начисленная по недостающему объекту основных средств; ДЕБЕТ 94 КРЕДИТ 01 – отражена недостача объекта основных средств (по остаточной стоимости). Недостачу, которую должен покрыть работник организации, отразите по дебету субсчета 73-2 «Расчеты по возмещению материального ущерба»: ДЕБЕТ 73-2 КРЕДИТ 94 – недостача списана за счет виновного лица. Если же виновник недостачи установлен не был или суд отказал во взыскании с него ущерба, сумму недостачи следует списать на убытки: ДЕБЕТ 91-2 КРЕДИТ 94 – недостача сверх норм естественной убыли учтена в составе прочих расходов. Сумму ущерба, удержанную из зарплаты работника на основании распоряжения руководителя, отразите проводкой: ДЕБЕТ 70 КРЕДИТ 73-2 – денежные средства удержаны из зарплаты работника. Если для компенсации ущерба работник вносит денежные средства в кассу организации, сделайте проводку: ДЕБЕТ 50-1 КРЕДИТ 73-2 – сумма ущерба компенсирована работником. Пример В январе отчетного года в результате неосторожных действий работника ООО «Пассив» С.С. Петрова был сломан принтер. Комиссия, созданная по приказу руководителя «Пассива», пришла к заключению, что принтер восстановлению не подлежит. Оклад Петрова – 6000 руб. Первоначальная стоимость принтера, по данным бухгалтерского учета, – 12 000 руб. Амортизация, начисленная по принтеру к моменту его поломки, – 10 300 руб. Остаточная стоимость принтера составляет 1700 руб. (12 000 – 10 300) и не превышает средний заработок Петрова. Ущерб от поломки принтера удерживается из заработной платы Петрова. При исчислении налога на доходы физических лиц заработная плата Петрова не уменьшается на налоговые вычеты. Сумма налога на доходы физических лиц, которая должна быть удержана из заработка Петрова в январе отчетного года, составит: 6000 руб. × 13% = 780 руб. Сумма удержания за поломку принтера в январе отчетного года составит: (6000 руб. – 780 руб.) × 20% = 1044 руб. В феврале отчетного года должна быть удержана оставшаяся сумма ущерба от поломки принтера. Эта сумма составит: 1700 руб. – 1044 руб. = 656 руб. Так как эта сумма не превышает 20% заработка работника, она удерживается полностью. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – по ставке 30%. В январе отчетного года бухгалтер «Пассива» сделает следующие проводки: ДЕБЕТ 02 КРЕДИТ 01 – 10 300 руб. – списана сумма амортизации по принтеру, начисленная к моменту поломки; ДЕБЕТ 94 КРЕДИТ 01 – 1700 руб. (12 000 – 10 300) – списана остаточная стоимость принтера; ДЕБЕТ 73-2 КРЕДИТ 94 – 1700 руб. – учтена сумма ущерба, которую должен возместить работник; ДЕБЕТ 20 КРЕДИТ 70 – 6000 руб. – начислена заработная плата Петрову за январь; ДЕБЕТ 20 КРЕДИТ 69-1 – 186 руб. (6000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 174 руб. (6000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 1320 руб. (6000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 КРЕДИТ 69-3 – 306 руб. (6000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 73-2 – 1044 руб. – частично удержана сумма ущерба от поломки принтера из заработной платы Петрова; ДЕБЕТ 70 КРЕДИТ 50-1 – 4176 руб. (6000 – 780 – 1044) – выдана из кассы заработная плата Петрову. В феврале отчетного года бухгалтер «Пассива» сделает проводки: ДЕБЕТ 20 КРЕДИТ 70 – 6000 руб. – начислена заработная плата Петрову за февраль; ДЕБЕТ 20 КРЕДИТ 69-1 – 186 руб. (6000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 174 руб. (6000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 1320 руб. (6000 руб. × 22%) – начислены взносы на обязательное пенсионное страхвоание; ДЕБЕТ 20 КРЕДИТ 69-3 – 306 руб. (6000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 73-2 – 656 руб. – удержана оставшаяся сумма ущерба от поломки принтера из заработной платы Петрова; ДЕБЕТ 70 КРЕДИТ 50-1 – 4564 руб. (6000 – 780 – 656) – выдана из кассы заработная плата Петрову. Пример В ходе инвентаризации, проведенной в апреле отчетного года, в АО «Актив» была обнаружена недостача материалов на 7000 руб. В результате проведенного расследования виновным в недостаче был признан кладовщик А.Н. Иванов. С Ивановым был заключен договор о полной материальной ответственности. Оклад Иванова – 6000 руб. При расчете среднемесячного заработка Иванова выяснилось, что он меньше суммы ущерба. Поэтому организация обратилась в суд с иском о взыскании с работника разницы между среднемесячным заработком и суммой ущерба. Суд иск организации удовлетворил. Для упрощения примера предположим, что Иванов не имеет права на применение стандартных налоговых вычетов при исчислении налога на доходы физических лиц. Сумма налога на доходы физических лиц, которая удерживается из заработной платы Иванова, составляет: 6000 руб. × 13% = 780 руб. Ежемесячная сумма удержаний из заработной платы Иванова составит: (6000 руб. – 780 руб.) × 20% = 1044 руб. С апреля по сентябрь отчетного года будет удержано 6264 руб. (1044 руб. × 6 мес.). В октябре удерживается оставшаяся сумма недостачи: 7000 руб. – 6264 руб. = 736 руб. Так как эта сумма не превышает 20% заработка работника, она удерживается полностью. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – по ставке 30%. При выявлении недостачи бухгалтер «Актива» сделал проводки: ДЕБЕТ 94 КРЕДИТ 10 – 7000 руб. – списана стоимость недостающих материалов; ДЕБЕТ 73-2 КРЕДИТ 94 – 7000 руб. – сумма недостачи отнесена на виновное лицо. С апреля по сентябрь отчетного года бухгалтер «Актива» ежемесячно должен делать проводки: ДЕБЕТ 20 КРЕДИТ 70 – 6000 руб. – начислена заработная плата Иванову; ДЕБЕТ 20 КРЕДИТ 69-1 – 186 руб. (6000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 174 руб. (6000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 1320 руб. (6000 руб. × 22%) – начислены взносы на обязательное пенсионное страхвоание; ДЕБЕТ 20 КРЕДИТ 69-3 – 306 руб. (6000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 73-2 – 1044 руб. – частично удержана сумма ущерба от недостачи материалов из заработной платы Иванова; ДЕБЕТ 70 КРЕДИТ 50-1 – 4176 руб. (6000 – 780 – 1044) – выдана из кассы заработная плата Иванову. В октябре отчетного года бухгалтеру надо сделать аналогичные проводки и удержать из заработной платы Иванова оставшуюся сумму ущерба в размере 736 руб. Удержание стоимости форменной одежды Организация может выдавать работникам форменную одежду. Порядок удержания из заработной платы стоимости форменной одежды зависит от того, положена она работнику по законодательству или нет. Согласно действующему законодательству форменная одежда, в частности, положена работающим: · в органах юстиции; · в таможенных органах; · на постах иммиграционного контроля Федеральной миграционной службы России; · в органах РЖД; · государственными инспекторами по охране природы; · в органах МВД России и вневедомственной охраны. В нормативном акте, которым предусмотрена обязательная выдача работнику форменной одежды, устанавливаются порядок удержания стоимости и срок ее носки. Однако в большинстве случаев форменная одежда выдается бесплатно. В такой ситуации стоимость форменной одежды может быть удержана, если работник: · увольняется и не возвращает форменную одежду организации; · испортил или потерял форменную одежду до окончания срока ее носки. В этом случае сумму удержаний определяют по формуле:

Обратите внимание: если по законодательству форменная одежда работнику не положена, то порядок удержания ее стоимости устанавливают по договоренности между работником и администрацией организации. И в первом, и во втором случае сумма ежемесячного удержания стоимости форменной одежды не может превышать 20% заработной платы работника, причитающейся к выплате. Если вы компенсируете работнику стоимость форменной одежды полностью, то ее можно учесть в расходах при расчете налога на прибыль (п. 5 ст. 255 НК РФ). При удержании стоимости форменной одежды из заработной платы работника сделайте записи: ДЕБЕТ 70 КРЕДИТ 73-2 – удержана из заработной платы стоимость форменной одежды; ДЕБЕТ 73-2 КРЕДИТ 91-1 – стоимость форменной одежды, удержанная из заработной платы работника, отражена в составе прочих доходов. Пример В отчетном году работнику АО «Актив» С.С. Петрову выдается форменный китель стоимостью 11 300 руб. Срок носки кителя – 1 год (12 месяцев). После 8 месяцев носки китель был приведен в негодность по вине Петрова. Оклад Петрова – 24 000 руб. При исчислении налога на доходы физических лиц заработная плата Петрова не уменьшается на стандартные налоговые вычеты. В связи с порчей кителя с Петрова должно быть удержано: 11 300 руб. – (11 300 руб. : 12 мес. × 8 мес.) = 3766,7 руб. Сумма налога на доходы физических лиц, подлежащая удержанию с Петрова, составит: 24 000 руб. × 13% = 3120 руб. Сумма ежемесячных удержаний из заработной платы Петрова не может превышать: (24 000 руб. – 3120 руб.) × 20% = 4176 руб. Стоимость кителя, подлежащая удержанию из заработной платы Петрова, меньше максимального размера удержаний. Поэтому стоимость кителя удерживается из заработной платы Петрова единовременно. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – по ставке 30%. Бухгалтер «Актива» должен сделать проводки: ДЕБЕТ 20 КРЕДИТ 70 – 24 000 руб. – начислена заработная плата Петрову; ДЕБЕТ 20 КРЕДИТ 69-1 – 744 руб. (24 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 696 руб. (24 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 5280 руб. (24 000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 КРЕДИТ 69-3 – 1224 руб. (24 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 73-2 – 3766,7 руб. – удержана стоимость кителя из заработной платы Петрова; ДЕБЕТ 73-2 КРЕДИТ 91-1 – 3766,7 руб. – стоимость форменной одежды, удержанная из заработной платы работника, отражена в составе прочих доходов; ДЕБЕТ 70 КРЕДИТ 50-1 – 17 113,3 руб. (24 000 – 3120 – 3766,7) – выдана из кассы заработная плата Петрову. Удержание за неотработанные дни оплаченного отпуска Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации (ст. 122 ТК РФ). По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с графиком отпусков, установленным в данной организации. Если работник увольняется до истечения рабочего года (11 месяцев работы), в счет которого ему был предоставлен отпуск, то сумма отпускных, приходящаяся на неотработанное время, удерживается из его заработной платы. Удержания не производят, если увольнение связано с тем, что: · работник призывается на военную или альтернативную гражданскую службу; · работник отказался от необходимого по состоянию здоровья перевода на другую работу, либо такая работа отсутствует у работодателя; · организация ликвидируется; · организация сокращает численность (штат); · у организации сменился собственник (в отношении руководителя организации, его заместителей и главного бухгалтера); · по решению государственной инспекции труда или суда на работе восстановлен сотрудник, ранее выполнявший эту работу; · работник признан полностью нетрудоспособным в соответствии с медицинским заключением; · работник умер; · наступили чрезвычайные обстоятельства, препятствующие продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и т. п.). Чтобы рассчитать в данной ситуации сумму удержаний, бухгалтеру необходимо: 1) определить количество месяцев, которые работник отработал до окончания рабочего года, в счет которого ему был предоставлен отпуск. При этом остатки дней сверх полных месяцев округляют до полных месяцев по правилам округления: остаток до 14 календарных дней включительно отбрасывают, а остаток от 15 календарных дней и более округляют до полного месяца; 2) определить количество неотработанных месяцев по формуле:

3) определить среднедневной заработок работника для оплаты отпуска. О том, как определить среднедневной заработок в этом случае, смотрите раздел «Отпуска» → ситуацию «Оплата отпуска»; 4) определить сумму удержаний по формуле: