|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ДЕБЕТ 70 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ»

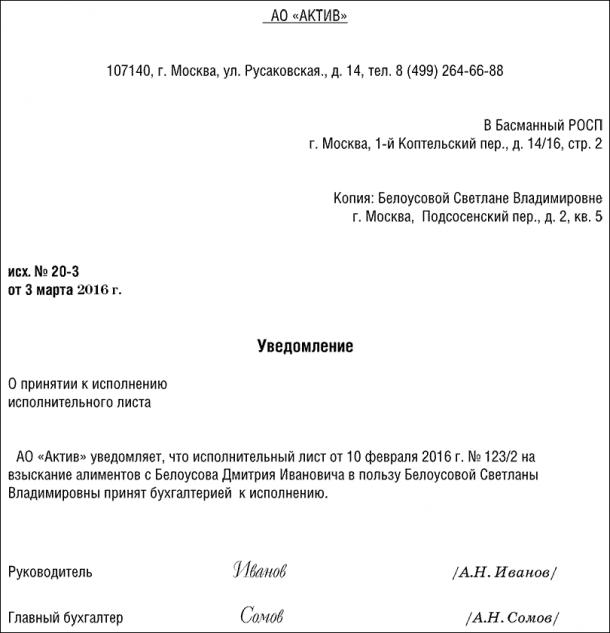

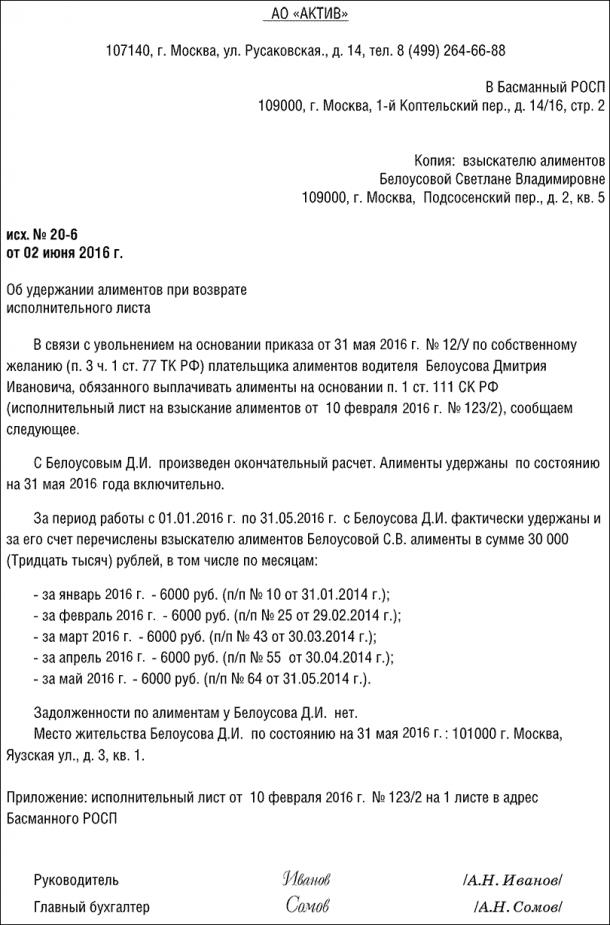

– удержан налог на доходы из суммы заработной платы. Выплату заработной платы оформите записью: ДЕБЕТ 70 КРЕДИТ 50-1 – выплачена заработная плата из кассы организации. Если заработная плата перечисляется работнику по безналичному расчету, отразите это так: ДЕБЕТ 70 КРЕДИТ 51 – перечислена заработная плата по безналичному расчету на банковский счет работника. Пример ООО «Пассив» имеет спортзал, услугами которого работники «Пассива» пользуются бесплатно. Затраты на содержание спортзала налогооблагаемую прибыль «Пассива» не уменьшают. Однако затраты на выплату заработной платы работникам спортзала страховыми взносами облагают. В январе отчетного года оклад заведующего спортзалом ООО «Пассив» А.Д. Иванова составил 10 000 руб. Рабочее время Иванов отработал полностью. ООО «Пассив» уплачивает взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – 30%. Чтобы упростить пример, предположим, что Иванов не имеет права на вычеты по налогу на доходы физических лиц. Бухгалтер «Пассива» должен сделать записи: ДЕБЕТ 91-2 КРЕДИТ 70 – 10 000 руб. – начислена заработная плата Иванову; ДЕБЕТ 91-2 КРЕДИТ 69-1 – 310 руб. (10 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний; ДЕБЕТ 91-2 КРЕДИТ 69-1 – 290 руб. (10 000 × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 91-2 КРЕДИТ 69-2 – 2200 руб. (10 000 × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 91-2 КРЕДИТ 69-3 – 510 руб. (10 000 × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ» – 1300 руб. (10 000 руб. × 13%) – удержан налог на доходы физических лиц из заработной платы Иванова; ДЕБЕТ 70 КРЕДИТ 50-1 – 8700 руб. (10 000 − 1300) – выплачена из кассы заработная плата Иванову. Виды удержаний из заработной платы Заработную плату начисляют работнику в том размере, который указан в трудовом договоре, а выплачивают – в меньшем. Перед выплатой из нее производят удержания (налог на доходы физических лиц, алименты, кредит), и оставшуюся сумму выдают через кассу на руки работнику или перечисляют через банк на его счет. Удержания могут осуществляться в пользу: · бюджета; · организации, в которой работает работник; · третьих лиц. В пользу бюджета удерживаются суммы налога на доходы физических лиц, а также штрафы за нарушения налогового и административного законодательства. В пользу организации могут удерживаться невозвращенные подотчетные суммы, отпускные за неотработанные дни оплачиваемого отпуска, материальный ущерб, нанесенный работником организации, и т. д. В пользу третьих лиц удерживаются алименты, суммы, предназначенные для возмещения причиненного вреда, взносы, перечисляемые по заявлению работника в страховые и благотворительные организации, и т. д. Удержания бывают: · обязательные; · по инициативе организации; · по исполнительным надписям нотариальных контор; · по заявлению работника. Обязательные удержания В обязательном порядке осуществляются удержания по исполнительным документам. Исполнительными документами являются: · исполнительные листы, выдаваемые судами на основании принимаемых ими решений; · судебные приказы; · нотариально удостоверенные соглашения об уплате алиментов; · постановления судебного пристава-исполнителя. В большинстве случаев удержание денежных средств из заработной платы работников осуществляется на основании исполнительных листов. Исполнительный лист – это документ, выданный судом, в котором указана причина и размер удержаний с работника. Как правило, по исполнительному листу удерживаются алименты, а также суммы в возмещение морального и материального вреда, нанесенного работником другим лицам. Удержание по исполнительному листу возможно только в том случае, если он содержит все обязательные реквизиты: · наименование суда, выдавшего лист; · номер судебного дела, по которому выдан лист; · дата принятия судебного решения об удержании денежных средств с работника; · изложение решения судебного органа; · дата вступления судебного решения в законную силу; · дата выдачи листа; · наименование должника и лица, в пользу которого осуществляется взыскание. Исполнительный лист подписывается судьей и заверяется гербовой печатью. Удержания денежных сумм из дохода работника на основании исполнительного листа осуществляются без издания приказа руководителя об удержании и без согласия работника. После того как исполнительный лист поступит в организацию, он должен быть зарегистрирован и не позднее следующего дня передан под расписку в бухгалтерию. Приказом ФСПП от 15 декабря 2016 г. № 635 «О внесении изменения в приказ ФССП России от 04.05.2016 N 238 "Об утверждении примерных форм процессуальных документов, применяемых должностными лицами Федеральной службы судебных приставов в процессе исполнительного производства"» утверждена новая форма. Это предупреждение руководителя организации (либо иного ответственного лица) о том, что он может быть привлечен к уголовной ответственности за неисполнение исполнительного документа, то есть если руководитель (должностное лицо) не перечисляет, перечисляет не в полном объеме или несвоевременно удержанные алименты, а также скрывает или занижает доход должника. Ответственность предусмотрена статьей 315 УК РФ «Неисполнение приговора суда, решения суда или иного судебного акта». Она распространяется на руководителей и ответственных лиц, в том числе государственных служащих, муниципальных служащих, а также служащих государственного или муниципального учреждения, коммерческой или иной организации. Набор санкций таков: · штраф: в размере до 200 000 рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев; · лишение права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет; · обязательные работы на срок до четырехсот восьмидесяти часов; · принудительные работы на срок до двух лет; · арест на срок до шести месяцев; · лишение свободы на срок до двух лет. Пристав при предъявлении предупреждения возьмет с руководителя расписку, которая предусмотрена формой документа, о том, что статья 315 УК РФ ему разъяснена и понятна, и он обязуется своевременно удерживать алиментные платежи из заработной платы и иного денежного вознаграждения должника. В бухгалтерии все исполнительные документы регистрируются в специальном журнале и хранятся как бланки строгой отчетности. О поступлении исполнительного листа организация обязана уведомить взыскателя (лицо, в пользу которого осуществляются удержания) и судебного пристава. Уведомление может выглядеть так: посмотреть заполненный образец скачать При увольнении работника, из зарплаты которого удерживаются алименты, на исполнительном листе делаются отметки о всех удержанных суммах, указывают даты и номера платежных поручений, а также задолженность работника (письмо ФССП от 25 июня 2012 г. № 12/01-15257). Указанные пометки заверяются подписью бухгалтера и печатью организации. В трехдневный срок после увольнения работника исполнительный лист передается судебным приставам. Обратите внимание: если ваша компания это не сделает, либо нарушит срок представления исполнительного листа, то ее могут оштрафовать на сумму от 50 000 до 100 000 рублей, а руководителя или главбуха от 15 000 до 20 000 рублей (ч. 3 ст. 17.14 КоАП РФ). В исполнительном листе, нет места для подробной отметки об удержанных алиментах, поэтому эту информацию можно изложить в сопроводительном письме к нему. Оно может выглядеть так: посмотреть заполненный образец скачать

Как правило, размер суммы, которую необходимо удержать по исполнительным документам, не может превышать 50% заработка работника, уменьшенного на сумму налога на доходы физических лиц. Однако есть случаи, при которых может удерживаться до 70% заработка работника, уменьшенного на сумму налога на доходы физических лиц. Перечень таких случаев приведен в части 3 статьи 99 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве». Удержания в размере 70% заработка работника возможны: · при взыскании алиментов на несовершеннолетних детей; · при возмещении вреда, причиненного здоровью; · при возмещении вреда лицам, понесшим ущерб в результате смерти кормильца; · при возмещении ущерба, причиненного преступлением. Денежные средства по исполнительным документам удерживаются из заработной платы работников, сумм, приравненных к заработной плате (надбавки, доплаты, премии, вознаграждения), стипендий, авторских вознаграждений и т. д. При этом есть перечень выплат физическим лицам, с которых удержаний не производят. К таким выплатам относятся денежные средства, выдаваемые работнику: · в возмещение вреда, причиненного здоровью; · в возмещение вреда, если работник понес ущерб в результате смерти кормильца; · в качестве компенсации увечья (ранения, травмы, контузии), полученного при исполнении служебных обязанностей; · в связи с рождением ребенка; · в виде материнского (семейного) капитала; · на погребение. Полный перечень этих выплат приведен в статье 101 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве». Для учета обязательных удержаний откройте к счету 76 субсчет «Расчеты по исполнительным документам». При удержании тех или иных сумм по исполнительным документам сделайте в учете запись: |

Последнее изменение этой страницы: 2019-03-31; Просмотров: 417; Нарушение авторского права страницы