|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

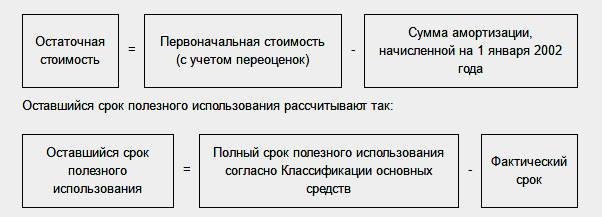

Начисление амортизации основных средств, приобретенных до 2002 года

Практически в каждой организации есть основные средства, приобретенные до 1 января 2002 года, амортизация на которые начислялась по старым правилам – в соответствии с Едиными нормами. Но, как известно, с 1 января 2002 года амортизацию для целей налогового учета начисляют в соответствии с требованиями Налогового кодекса РФ. Возникает вопрос: как начислять амортизацию по «старым» основным средствам? Предположим, на балансе вашей организации числится оборудование, приобретенное до 2002 года. Чтобы начислять на это основное средство амортизацию по новым правилам, вы должны определить: 1. остаточную стоимость основного средства; 2. оставшийся срок его полезного использования; 3. норму амортизации. Остаточную стоимость такого основного средства определяют по формуле:

Норма амортизации выбирается в зависимости от того, какой метод начисления амортизации – линейный или нелинейный – используется в налоговом учете. Эта норма применяется к остаточной стоимости основного средства. На практике могут возникнуть две ситуации. 1. Фактический срок эксплуатации основного средства меньше, чем срок, установленный по Классификации. В этом случае амортизацию нужно начислять исходя из оставшегося срока полезного использования. 2. Фактический срок эксплуатации основного средства больше, чем срок, установленный по Классификации. Такие основные средства объединяются в отдельную амортизационную группу. Срок амортизации таких основных средств должен быть не менее семи лет, начиная с 1 января 2002 года. Однако вы можете установить и больший срок списания таких основных средств.

Бухгалтерские проводки ПО ДЕБЕТУ | |||||||

|

Дебет |

Кредит | Содержание хозяйственных операций | |||||

| 02 | 01 | Амортизация по объекту основных средств, выбывшему в результате продажи, безвозмездной передачи или ликвидации, списана на уменьшение его первоначальной стоимости | |||||

| 02 | 02 | Амортизация по объекту основных средств, включенному в состав имущества, предназначенного для сдачи в аренду, перенесена на отдельный субсчет | |||||

| 02 | 02 | Амортизация по имуществу, ранее предназначенному для сдачи в аренду и переведенному в состав основных средств, перенесена на отдельный субсчет | |||||

| 02 | 03 | Амортизация по выбывшему имуществу, предназначенному для сдачи в аренду, списана на уменьшение его первоначальной стоимости | |||||

| 02 |

79-1 | Списана амортизация по объекту основных средств, переданному филиалу, выделенному на отдельный баланс (в учете головного отделения организации) | |||||

| 02 |

79-1 | Списана амортизация по объекту основных средств, переданному головному отделению организации (в учете филиала) | |||||

| 02 |

79-3 | Списана амортизация по объекту основных средств, переданному в доверительное управление (в учете учредителя управления) | |||||

| 02 |

79-3 | Списана амортизация по объекту основных средств, ранее полученному в доверительное управление и возвращенному учредителю управления (на отдельном балансе доверительного управления) | |||||

| 02 | 83 | Уменьшена сумма амортизации при снижении стоимости объекта основных средств в результате переоценки | |||||

|

ПО КРЕДИТУ | |||||||

| Дебет |

Кредит |

Содержание хозяйственных операций | |||||

|

| |||||||

| 08-3 | 02 | Начислена амортизация по основным средствам, используемым при строительстве объекта для собственных нужд организации | |||||

| 08 | 02 | Начислена амортизация по основным средствам, используемым при реконструкции или модернизации других основных средств | |||||

| 08 | 02 | Начислена амортизация по основным средствам, используемым при создании нематериальных активов | |||||

| 20 | 02 | Начислена амортизация по основным средствам, используемым в основном производстве | |||||

| 23 | 02 | Начислена амортизация по основным средствам, используемым во вспомогательном производстве | |||||

| 23 | 02 | Начислена амортизация поисковых активов | |||||

| 25 | 02 | Начислена амортизация по основным средствам общепроизводственного назначения | |||||

| 26 | 02 | Начислена амортизация по основным средствам общехозяйственного назначения | |||||

| 29 | 02 | Начислена амортизация по основным средствам, используемым в обслуживающем производстве | |||||

| 44 | 02 | Начислена амортизация по основным средствам, предназначенным для обеспечения процесса продажи продукции (например, складскому помещению) | |||||

| 44 | 02 | Начислена амортизация по основным средствам торговой организации | |||||

| 79-1 | 02 | Учтена амортизация по объекту основных средств, полученному от головного отделения организации (в учете филиала) | |||||

| 79-1 | 02 | Учтена амортизация по объекту основных средств, полученному от филиала, выделенного на отдельный баланс (в учете головного отделения организации) | |||||

| 83 | 02 | Доначислена амортизация по объекту основных средств, стоимость которого увеличилась в результате переоценки | |||||

| 91-2 | 02 | Начислена амортизация по объекту основных средств, переданному в аренду (если предоставление имущества в аренду не является предметом деятельности организации) | |||||

| 97 | 02 | Начислена амортизация по основным средствам, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов |

|||||

Последнее изменение этой страницы: 2019-03-31; Просмотров: 410; Нарушение авторского права страницы