|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Списание расходов по неиспользуемым изобретениям

Если ваша фирма прекратила использование результатов НИОКР, то сумму затрат, которую вы еще не успели отнести на расходы по обычной деятельности, следует списать на счет 91 «Прочие доходы и расходы»: ДЕБЕТ 91-2 КРЕДИТ 04 – списаны расходы на НИОКР, применение результатов которых завершено. Обратите внимание: порядок списания расходов на НИОКР в бухучете и налогообложении различен.

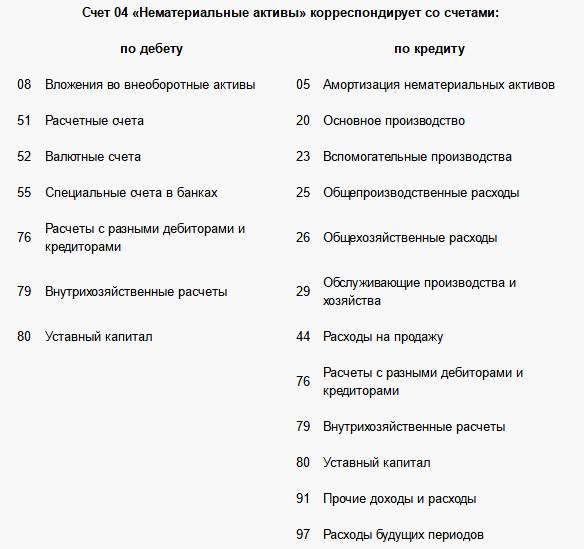

Бухгалтерские проводки ПО ДЕБЕТУ | |||||||

|

Дебет |

Кредит | Содержание хозяйственных операций | |||||

| 04 | 08 | В составе НМА отражен созданный объект | |||||

| 04 |

08.5 | Нематериальный актив введен в эксплуатацию. | |||||

| 04 |

08.8 | Учтены затраты на НИОКР | |||||

| 04 | 50 | Осуществлена оплата за НМА наличными из кассы | |||||

| 04 | 51 | Перечислены средства в счет оплаты за объект НМА | |||||

| 04 | 52 | Осуществлена оплата расходов на приобретение НМА в иностранной валюте | |||||

| 04 | 55 | Со специального банковского счета списаны средства в счет оплаты за НМА | |||||

| 04 |

76.2 | Уточнена первоначальная стоимость нематериального актива, неверно учтенная в результате ошибки | |||||

| 04 |

79.1 | Оприходован нематериальный актив, полученный от головного отделения организации (в учете филиала) | |||||

| 04 |

79.1 | Оприходован нематериальный актив, полученный от филиала, выделенного на отдельный батане (в учете головного отделения организации) | |||||

| 04 |

79.3 | Оприходован нематериальный актив, полученный в доверительное управление (на отдельном балансе доверительного управления) | |||||

| 04 |

79.3 | Оприходован нематериальный актив, ранее переданный в доверительное управление (в учете учредителя управления) | |||||

| 04 | 80 | Оприходован нематериальный актив, полученный в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | |||||

|

ПО КРЕДИТУ | |||||||

| Дебет |

Кредит |

Содержание хозяйственных операций | |||||

| 05 | 04 | Амортизация по нематериальному активу, выбывшему в результате продажи, безвозмездной передачи или ликвидации. | |||||

| 20 | 04 | Списаны затраты на НИОКР | |||||

| 20, 23, 25, 26, 29, 91–2, 97 | 04 | Начислена амортизация за отчётный месяц путём уменьшения первоначальной стоимости НМА. | |||||

| 44 | 04 | Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукции | |||||

| 58.1 | 04 | Списана остаточная стоимость НМА (передан как вклад в уставный капитал другой организации) | |||||

| 58.4 | 04 | Списана остаточная стоимость НМА (передан как вклад по договору простого товарищества) | |||||

| 76 | 04 | Списана за счет страхового возмещения остаточная стоимость застрахованного нематериального актива в результате его утраты | |||||

| 79.1 | 04 | Нематериальный актив передан филиалу, выделенному на отдельный баланс (в учете головного отделения организации) | |||||

| 79.1 | 04 | Нематериальный актив передан головному отделению организации (в учете филиала) | |||||

| 79.3 | 04 | Нематериальный актив передан в доверительное управление (в учете учредителя управления) | |||||

| 79.3 | 04 | Возвращен нематериальный актив, ранее полученный в доверительное управление (на отдельном балансе доверительного управления) | |||||

| 80 | 04 | Передан участнику простого товарищества нематериальный актив при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | |||||

| 91 | 04 | Остаточная стоимость нематериального актива, выбывшего в результате продажи или списания, учтена в составе прочих расходов | |||||

Счет 05 «Амортизация нематериальных активов»

Амортизация – это постепенное перенесение стоимости нематериального актива на себестоимость продукции (работ, услуг).

Начисленную сумму амортизации нематериальных активов отражают в бухгалтерском учете по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат на производство (расходов на продажу).

При выбытии (продаже, списании, передаче безвозмездно и др.) объектов нематериальных активов сумму начисленной по ним амортизации списывают со счета 05 «Амортизация нематериальных активов» в кредит счета 04 «Нематериальные активы».

Аналитический учет по счету 05 «Амортизация нематериальных активов» ведут по отдельным объектам нематериальных активов. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации нематериальных активов, необходимых для управления организацией и составления бухгалтерской отчетности.

Бухгалтерские проводки

ПО ДЕБЕТУ

ПО КРЕДИТУ

Последнее изменение этой страницы: 2019-03-31; Просмотров: 405; Нарушение авторского права страницы