|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Передача имущества во временное пользование (владение)

Передачу имущества во временное пользование (владение) другим организациям, а также возврат такого имущества вы должны отражать так: ДЕБЕТ 03-2 КРЕДИТ 03-1 – имущество передано во временное пользование (владение) другим организациям; ДЕБЕТ 03-1 КРЕДИТ 03-2 – имущество возвращено в организацию. Выбытие доходных вложений в материальные ценности Материальные ценности, учтенные на счете 03, списывают с баланса организации аналогично тому, как списывают основные средства (смотрите счет 01 «Основные средства»→ ситуацию «Выбытие основных средств»). При списании с баланса материальных ценностей, учтенных на счете 03, сначала вы должны списать сумму начисленной амортизации: ДЕБЕТ 02 КРЕДИТ 03-1 – списана сумма начисленной амортизации. Таким образом на дебете счета 03 будет сформирована остаточная стоимость выбывающего имущества. Эту сумму вы должны списать в дебет счета 91 «Прочие доходы и расходы»: ДЕБЕТ 91-2 КРЕДИТ 03-1 – списана остаточная стоимость имущества, предназначавшегося для передачи во временное пользование (владение). Для учета выбытия материальных ценностей, учитываемых на счете 03, вы можете открыть к счету 03 отдельный субсчет «Выбытие материальных ценностей». Если вы решили использовать субсчет «Выбытие материальных ценностей», то при списании с баланса объекта материальных ценностей вы должны сделать проводки: ДЕБЕТ 03 СУБСЧЕТ «ВЫБЫТИЕ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ» КРЕДИТ 03-1 – списана первоначальная стоимость имущества, предназначавшегося для передачи во временное пользование (владение); ДЕБЕТ 02 КРЕДИТ 03 СУБСЧЕТ «ВЫБЫТИЕ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ» – списана сумма начисленной амортизации; ДЕБЕТ 91-2 КРЕДИТ 03 СУБСЧЕТ «ВЫБЫТИЕ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ» – списана остаточная стоимость имущества, предназначавшегося для передачи во временное пользование (владение).

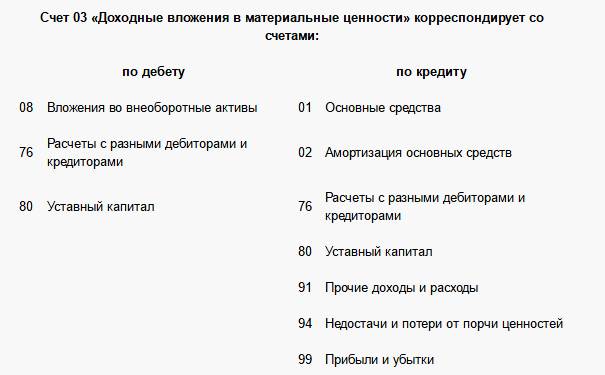

Бухгалтерские проводки ПО ДЕБЕТУ | |||||

| Дебет | Кредит | Содержание хозяйственных операций | |||

| 03 | 08.1 | Оприходован земельный участок, приобретенный для сдачи в аренду | |||

| 03 | 08.2 | Оприходован объект природопользования, приобретенный для сдачи в аренду | |||

| 03 | 08.3 | Оприходован объект основных средств, построенный организацией и предназначенный для сдачи в аренду | |||

| 03 | 08.4 | Объект основных средств приобретен для сдачи в аренду | |||

| 03 | 76.2 | Уточнена первоначальная стоимость имущества, предназначенного для сдачи в аренду, неверно учтенная в результате ошибки | |||

| 03 | 80 | Оприходовано имущество, предназначенное для сдачи в аренду, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | |||

|

ПО КРЕДИТУ | |||||

| Дебет | Кредит | Содержание хозяйственных операций | |||

| 01 | 03 | Имущество, ранее предназначавшееся для сдачи в аренду, переведено в состав основных средств | |||

| 02 | 03 | Амортизация по выбывшему имуществу, предназначенному для сдачи в аренду, списана на уменьшение его первоначальной стоимости | |||

| 76.1 | 03 | Списана за счет страхового возмещения стоимость застрахованного имущества, предназначенного для сдачи в аренду, в результате его порчи или уничтожения | |||

| 80 | 03 | Передано участнику простого товарищества имущество, предназначенное для сдачи в аренду, при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | |||

| 91.2 | 03 | Остаточная стоимость имущества, предназначенного для сдачи в аренду и выбывшего в результате продажи, списания или ликвидации, учтена в составе прочих расходов | |||

| 91.2 | 03 | Списана на прочие расходы стоимость имущества, предназначенного для сдачи в аренду в связи с чрезвычайными обстоятельствами | |||

| 94 | 03 | Отражена недостача имущества, предназначенного для сдачи в аренду | |||

| 99.01.1 | 03 | Стоимость объекта ОС отражена в составе чрезвычайных расходов | |||

Последнее изменение этой страницы: 2019-03-31; Просмотров: 355; Нарушение авторского права страницы