|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

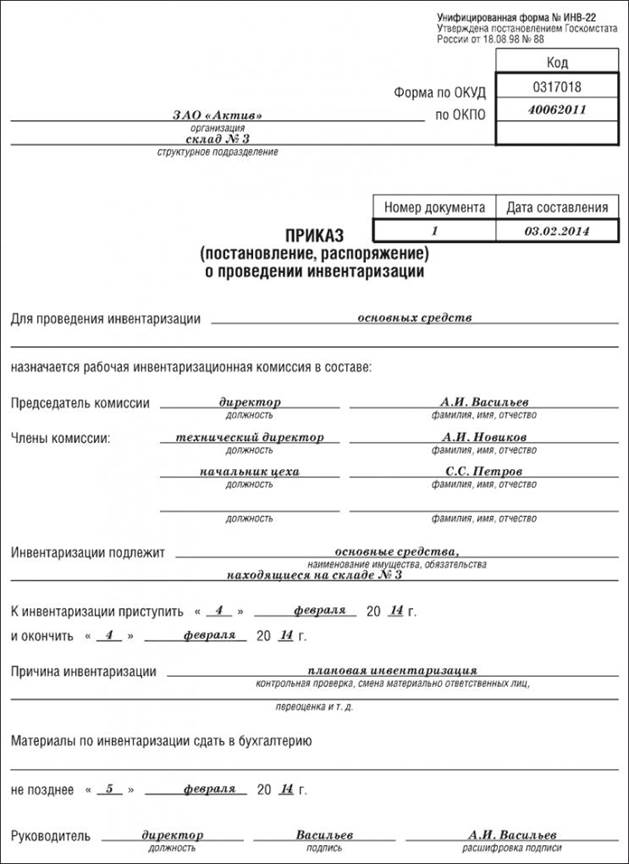

Приказ (постановление, распоряжение) о проведении инвентаризации (форма № ИНВ-22)

Для приказа о проведении инвентаризации предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. Этим приказом руководитель организации назначает членов инвентаризационной комиссии, определяет виды имущества, которое будет инвентаризироваться. Вот образец приказа о проведении инвентаризации:

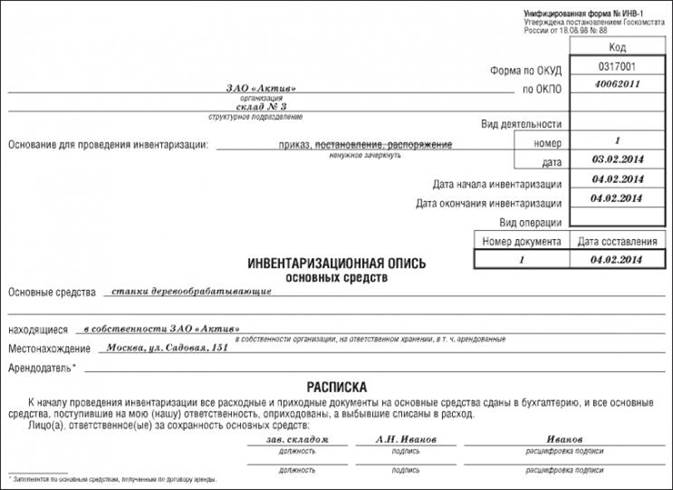

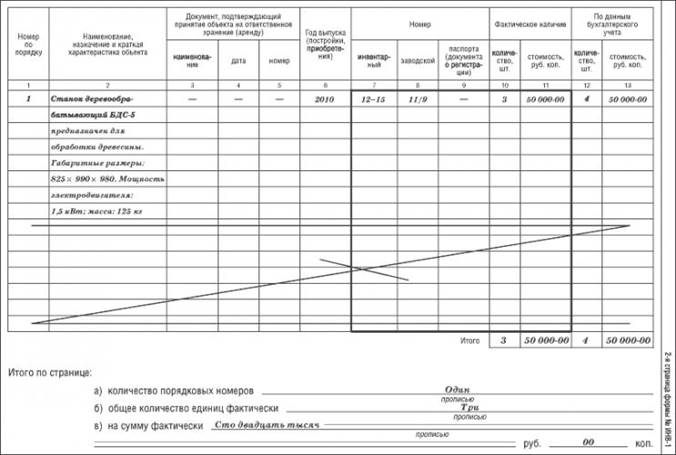

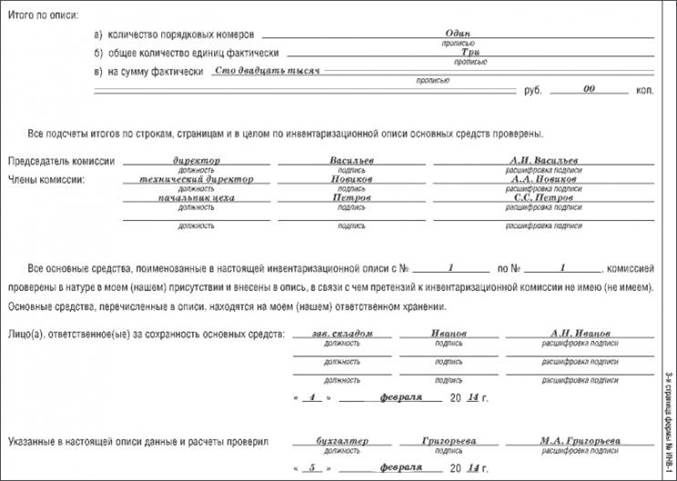

Инвентаризационная опись основных средств (форма № ИНВ-1). Для инвентаризационной описи предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. По основным средствам производственного и непроизводственного назначения составляют отдельные описи. Опись составляют в 2 экземплярах: · один экземпляр передают в бухгалтерию для составления сличительной ведомости; · второй экземпляр остается у работника, ответственного за сохранность основных средств. При инвентаризации арендованных основных средств опись составляют в 3 экземплярах. Третий экземпляр передают арендодателю. Если в результате инвентаризации выявлены неучтенные основные средства, то в графе 11 «Фактическое наличие»/«Стоимость, руб. коп.» указывают их рыночную стоимость. Инвентаризационную опись подписывают все члены инвентаризационной комиссии и работники, ответственные за сохранность основных средств. Бухгалтер должен проверить правильность всех расчетов, указанных в инвентаризационной описи, и подписать ее последний лист. Опись должна храниться в архиве организации постоянно, то есть в течение всей деятельности фирмы. Вот образец описи:

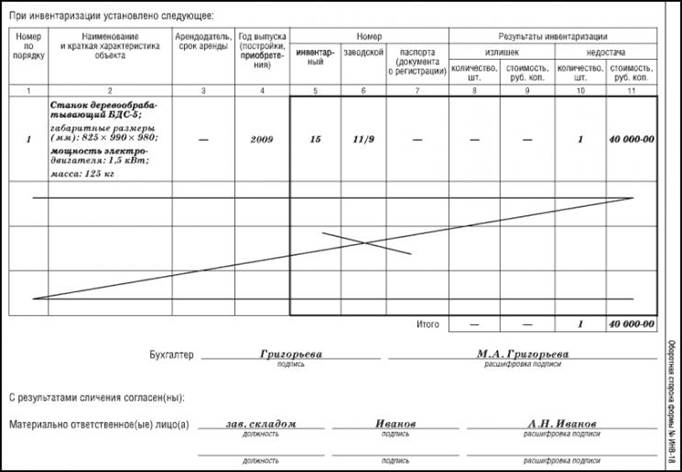

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов (форма № ИНВ-18) Для сличительной ведомости предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. Ведомость составляет бухгалтер только по тем основным средствам, по которым в процессе инвентаризации были выявлены расхождения с данными бухгалтерского учета (излишки или недостачи). Ведомость составляют в 2 экземплярах: · один экземпляр остается в бухгалтерии; · второй экземпляр передают работнику, ответственному за сохранность основных средств. На основании ведомости бухгалтер должен сделать в соответствующих случаях проводку: ДЕБЕТ 01 КРЕДИТ 91-1 – оприходованы основные средства, выявленные в процессе инвентаризации (по рыночной стоимости с учетом износа). Списание недостающих основных средств следует отразить так: ДЕБЕТ 02 КРЕДИТ 01 – списана амортизация по недостающим основным средствам; ДЕБЕТ 94 КРЕДИТ 01 – списана остаточная стоимость недостающих основных средств. Ведомость хранят в архиве организации постоянно, то есть в течение всей деятельности фирмы. Вот образец ведомости:

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 561; Нарушение авторского права страницы