|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Приходный ордер (форма № М-4)

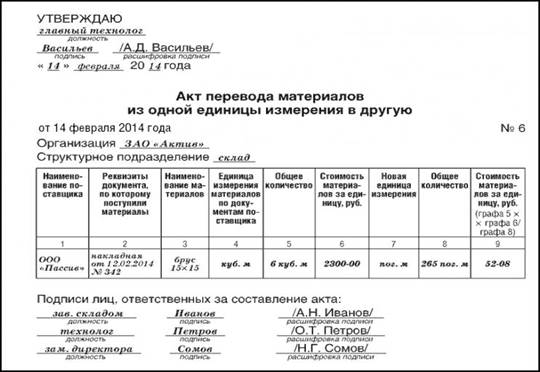

Для приходного ордера предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 года № 71а. Приходный ордер оформляют в одном экземпляре в день поступления материалов на склад. На несколько наименований материалов может быть оформлен один приходный ордер, если: · материалы поступили от одного поставщика по одному документу (например, по одной накладной); · однородные материалы поступили от одного поставщика по разным документам, но в течение одного дня. Приходный ордер подписывают работник, принявший материалы (например, кладовщик), и работник, сдавший материалы на склад (подотчетное лицо, экспедитор и т. д.). Обратите внимание: выбранный способ оформления приходных документов нужно предусмотреть в учетной политике организации. Если вы решили оформлять приемку материалов приходным ордером, заполняйте его так. Графы «Код вида операции» и «Код поставщика» заполняйте, если фирма ведет автоматизированный учет и разработала собственные кодировки. В графе «Поставщик» в соответствующих случаях указывайте: · название фирмы – поставщика материалов; · фамилию и инициалы физического лица, у которого приобретены материалы; · название структурного подразделения, из которого поступили материалы (например, производственный цех № 1). В ордере можно указать номенклатурные номера оприходованных материалов. Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственную кодировку. Однако заполнять эту графу не обязательно. Заполняя в ордере графу «Единица измерения» («Код»/«Наименование»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). Как правило, материалы приходуют в тех единицах измерения, которые указаны в сопроводительных документах поставщика (штуках, килограммах, погонных метрах и т. д.). Однако если материал поступает в крупных, а расходуется в более мелких единицах измерения, то его приходуют в более мелких единицах. Пример Согласно сопроводительным документам, на склад ЗАО «Актив» поступило 3 тонны цемента. В производство цемент отпускают в килограммах. Поэтому цемент должен быть оприходован в количестве 3000 кг. Если материалы поступают в одних единицах измерения (например, в кубических метрах), а расходуются в других (например, в килограммах), то учет нужно вести одновременно в двух единицах. Если такой учет вести затруднительно, разрешено составить акт перевода единиц. Типового бланка для такого акта не предусмотрено, поэтому его составляют в произвольной форме, соблюдая требования к оформлению первичных документов. Вот образец акта:

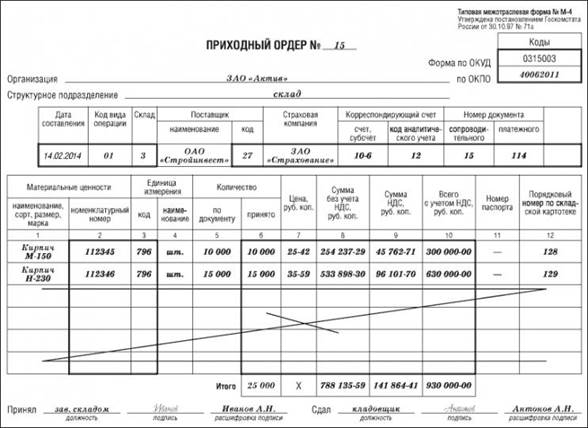

В графе «Цена» обычно указывают покупную стоимость материалов без НДС. Эту стоимость можно взять из сопроводительных документов поставщика (накладной, счета, счета-фактуры). Если же материалы поступили к вам не от поставщиков, а другим способом, то оценивать их тоже нужно по-другому. Поэтому, в зависимости от ситуации, в графе «Цена» может быть указана: · рыночная цена материалов (если материалы получены безвозмездно или остались от выбытия основных средств); · стоимость, определенная по взаимному соглашению учредителей (если материалы поступили от учредителей в качестве вклада в уставный капитал); · фактическая себестоимость единицы материалов (если материалы изготовлены на предприятии собственными силами). Кроме того, материалы могут поступить по договору мены (бартера), то есть в обмен на другое имущество. В этом случае их цена определяется так. Возьмите стоимость имущества, которое вы передали в обмен на материалы (по цене обычной продажи), и разделите ее на количество полученных материалов. Если же стоимость переданных активов определить невозможно, то в качестве цены материалов можно указать цену, по которой вы обычно приобретаете такие или аналогичные материалы. К материалам, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер должен быть указан в графе «Номер паспорта». В графе «Порядковый номер по складской картотеке» указывают номер карточки складского учета, оформленной на поступившие материалы. Оформленный приходный ордер передают в бухгалтерию вместе с товаросопроводительными документами поставщика. Бухгалтер должен заполнить в ордере графу «Корреспондирующий счет». Ордер хранится в бухгалтерии в течение 5 лет. На основании приходного ордера бухгалтер должен сделать проводки: ДЕБЕТ 10 КРЕДИТ 60 (76) – оприходованы материалы, поступившие от поставщиков; ДЕБЕТ 10 КРЕДИТ 71 – оприходованы материалы, приобретенные подотчетными лицами; ДЕБЕТ 19 КРЕДИТ 60 (71.76) – учтен НДС по оприходованным материалам; ДЕБЕТ 10 КРЕДИТ 98-2 – оприходованы материалы, полученные безвозмездно. Пример 15 февраля ЗАО «Актив» получило от ОАО «Стройинвест» 10 000 штук кирпича марки М-150 и 15 000 штук кирпича марки Н-230. Стоимость одного кирпича составляет: · марки М-150 – 30 руб. (в том числе НДС – 4,58 руб.); · марки Н-230 – 42 руб. (в том числе НДС – 6,41 руб.). Кирпич был оплачен платежным поручением от 13 февраля № 114 и получен по накладной от 14 февраля № 15. Приходный ордер будет заполнен так:

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 519; Нарушение авторского права страницы