|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оформляем выбытие основных средств

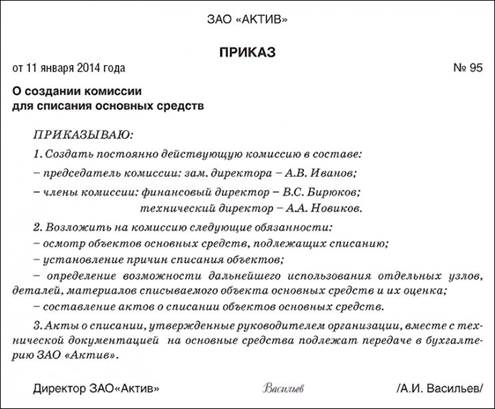

Основные средства выбывают в результате: · ликвидации в случае их физического или морального износа; · ликвидации при авариях, стихийных бедствиях или иных чрезвычайных ситуациях. Выбытие пришедшего в негодность объекта основных средств (кроме автотранспорта) оформляют актом о списании (форма № ОС-4). Если из строя вышло сразу несколько предметов, составляют общий акт о списании (форма № ОС-4б). При ликвидации автотранспорта заполняют специальный акт (форма № ОС-4а). Акты составляют в двух экземплярах: один передают в бухгалтерию, второй остается у работника, ответственного за сохранность основных средств. Если вы продали или безвозмездно передали основное средство, акт о списании оформлять не надо. В этом случае объекты выбывают на основании акта о приеме-передаче (формы № ОС-1, ОС-1a, ОС-1б). При передаче оборудования в монтаж основные средства с баланса фирмы не списывают. В этом случае их выбытие оформляют актом о приеме-передаче оборудования в монтаж (форма № ОС-15). Акт о списании объекта основных средств (форма № ОС-4) Для акта о списании объекта основных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7. Акт составляет комиссия, назначенная приказом руководителя фирмы. Этот приказ может выглядеть так:

Акт составляют в двух экземплярах: · первый экземпляр передают в бухгалтерию; · второй экземпляр остается у работника, ответственного за сохранность объекта основных средств (например, у заведующего хозяйством или у кладовщика). Если списывают здание или сооружение, дополнительно к этому акту составляют акт об оприходовании материальных ценностей, полученных при демонтаже зданий и сооружений (форма № М-35). В графе «Сумма начисленной амортизации (износа), руб.» отражают сумму амортизации, начисленной по объекту основных средств на момент его выбытия. Обратите внимание: даже если объект основных средств выбывает в середине месяца, амортизация за этот месяц должна быть начислена полностью. Пример АО «Актив» продало технологическое оборудование 15 февраля 2014 года. Несмотря на это, за февраль 2014 года амортизация по этому оборудованию должна быть начислена полностью. Сумму всех расходов по списанию, а также стоимость материальных ценностей, оставшихся после списания основного средства, указывают в последнем разделе акта – «Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания». Акт подписывают все члены комиссии и главный бухгалтер. Утверждает акт руководитель фирмы. На основании акта бухгалтер делает проводки: ДЕБЕТ 02 КРЕДИТ 01 – списана сумма начисленной амортизации объекта основных средств; ДЕБЕТ 91-2 КРЕДИТ 01 – списана остаточная стоимость объекта основных средств. Стоимость материалов, оставшихся после списания основного средства, бухгалтер должен отразить в учете по текущей рыночной стоимости на дату списания. Проводка будет такой: ДЕБЕТ 10 КРЕДИТ 91-1 – оприходованы материалы, оставшиеся после списания объекта основных средств и пригодные для дальнейшего использования. Для учета выбытия объектов основных средств бухгалтер может открыть к счету 01 отдельный субсчет «Выбытие основных средств». Такой субсчет прежде всего необходим для случаев, когда выбытие основных средств происходит достаточно долго (например, при демонтаже сложного оборудования). Если этот субсчет используется, то при списании с баланса объекта основных средств проводки будут такими: ДЕБЕТ 01 СУБСЧЕТ «ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ» КРЕДИТ 01 – списана первоначальная стоимость объекта основных средств; ДЕБЕТ 02 КРЕДИТ 01 СУБСЧЕТ «ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ» – списана сумма начисленной амортизации; |

Последнее изменение этой страницы: 2019-04-11; Просмотров: 410; Нарушение авторского права страницы