|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Строки 210–230 Доверительное управление имуществом

Строки 210–230 заполните, если организация вела деятельность по договорам доверительного управления имуществом (п. 3, 4 ст. 276 НК). По этим строкам не указываются: · результаты доверительного управления ценными бумагами; · негосударственными пенсионными фондами – результаты размещения пенсионных резервов. Учредитель доверительного управления (выгодоприобретатель) должен отразить: · по строке 210 – доходы по договорам доверительного управления – выручку от реализации и внереализационные доходы; · по строке 211 – отдельно внереализационные доходы из строки 210. · по строке 220 – расходы по договорам доверительного управления имуществом; · по строке 221 – отдельно внереализационные расходы из строки 220. Сумму из строки 221 также включите в строку 200 приложения 2 к листу 02. По строке 230 рассчитайте сумму убытков от использования имущества, переданного в доверительное управление. Имеются в виду убытки, которые не учитываются при налогообложении прибыли в тех случаях, когда выгодоприобретателем является не только учредитель доверительного управления. Строки 240–260 Земельные участки Строки 240–260 заполните, если организация продала землю, которая раньше находилась в государственной (муниципальной) собственности и которая была куплена в период с 1 января 2007 года по 31 декабря 2011 года (п. 5 ст. 264.1 НК). Укажите: · по строке 240 – цену продажи земель; · по строке 250 – суммы невозмещенных затрат по всем проданным участкам; · по строке 260 – убыток, полученный при продаже земель. Убыток определяется по каждому земельному участку отдельно (п. 8.5 Порядка, утв. приказом ФНС от 19.10.2016 № ММВ-7-3/572).

Строки 340–360 Строки 340–360 предназначены для расчета итогов в приложении 3 к листу 02. По строке 340 рассчитайте итоговую выручку от операций, которые при налогообложении признаются в особом порядке:

По строке 350 рассчитайте расходы по этим операциям:

По строке 360 рассчитайте убытки:

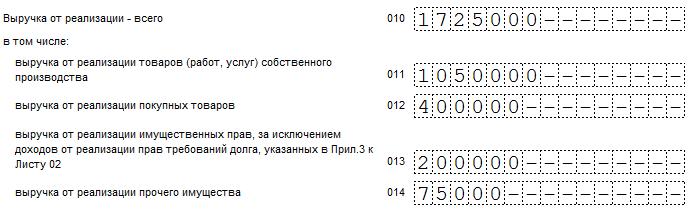

Ситуация: как в декларации по налогу на прибыль отразить итоговую сумму убытков по операциям, которые при налогообложении признаются в особом порядке (строка 360 приложения 3 к листу 02) Приложение 1 к листу 02 Перейдите к приложениям 1 и 2 к листу 02. Именно на основании этих приложений затем заполняется лист 02. В приложении 1 к листу 02 отражается выручка организации по данным налогового учета. Строки 010–040 Строки 011–014 предназначены для выручки от реализации. О том, как определить выручку, см. Как оценить в налоговом учете выручку от реализации товаров (работ, услуг, имущественных прав). Укажите по данным налогового учета: · по строке 011 – выручку от реализации товаров, работ и услуг собственного производства. Переработчики давальческого сырья указывают в этой строке стоимость своих услуг по переработке; · по строке 012 – выручку от реализации покупных товаров; · по строке 013 – выручку от реализации имущественных прав. · по строке 014 – выручку от реализации прочего имущества (кроме ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества); · по строке 010 – общую сумму доходов от реализации.

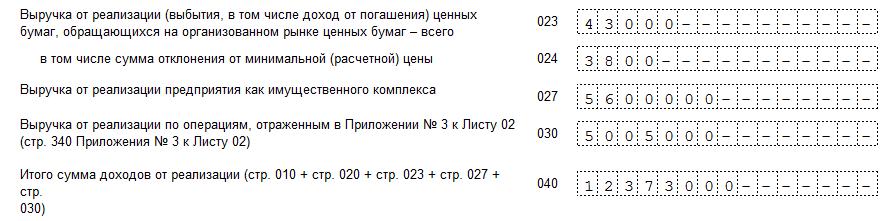

Строки 020–022 заполняют только профессиональные участники рынка ценных бумаг. Если организация таковой не является, по этим строкам поставьте прочерки. Строки 023–024 заполняют остальные организации (не профессиональные участники рынка ценных бумаг), которые получали доход от реализации, выбытия и погашения ценных бумаг, обращающихся на организованном рынке. В строке 024 отдельно отразите сумму отклонения от минимальной расчетной цены, если сделка была совершена вне организованного рынка ценных бумаг. Строку 027 «Выручка от реализации предприятия как имущественного комплекса» заполняйте только в случае продажи предприятия как имущественного комплекса. В остальных случаях поставьте по строке прочерки. В строку 030 перенесите показатели из строки 340 приложения 3 к листу 02. Показатель для строки 040 «Итого доходов от реализации» рассчитайте как сумму всех доходов от реализации:

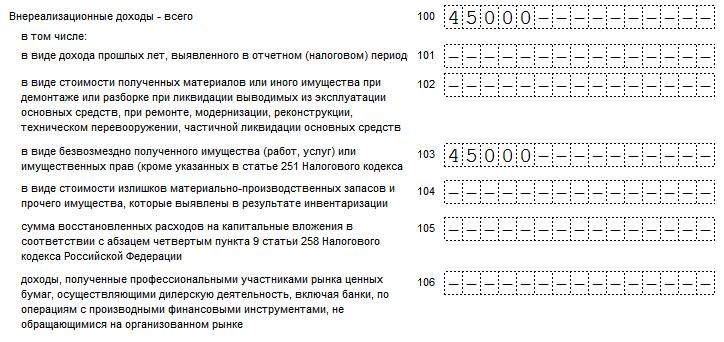

Строки 100–106 Строки 101–106 предназначены для отражения внереализационных доходов. Подробнее см. С каких доходов нужно заплатить налог на прибыль. Укажите по данным налогового учета: · по строке 101 – доход прошлых лет, выявленный в текущем отчетном периоде. · по строке 102 – стоимость материалов и другого имущества, полученного при демонтаже, ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств; · по строке 103 – стоимость безвозмездно полученного имущества, работ, услуг, имущественных прав; · по строке 104 – стоимость излишков материально-производственных запасов и прочего имущества, выявленных при инвентаризации; · по строке 105 – восстановленную амортизационную премию; · по строке 106 – доходы профессионального участника рынка ценных бумаг по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Приложение 2 к листу 02 В приложении 2 к листу 02 отражаются расходы, связанные с производством и реализацией, внереализационные расходы и убытки. |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 237; Нарушение авторского права страницы