|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

В каких стандартных отчетах можно определить сумму накопленных затрат на проведение ремонта, какие активы были списаны для проведение ремонта?

Как получить информацию о сумме ремонта? Учетный порядок В процессе работы предприятия его активы стареют и изнашиваются Поэтому их необходимо поддерживать в рабочем состоянии Если активы теряют свои экономические выгоды - их необходимо ремонтировать, чтобы они приносили максимальный доход предприятию. Порядок отражения ремонта необоротных активов в бухгалтерском учете регулируется п. 14 ПБУ-7. Согласно положению все затраты, связанные с улучшением объекта, которые приводят к увеличению экономических выгод первоначально ожидаемых от использования объекта, увеличивают первоначальную стоимость такого актива Проведение ремонта в налоговом учете регулируется Законом о налогообложении прибыли предприятия. Затраты, формируемые при ремонте основных фондов в пределах пяти процентов балансовой стоимости групп основных фондов относятся на валовые затраты предприятия. Суммы, превышающие эту границу, относятся на капитализацию либо объекта 1 группы или нематериального актива, либо на стоимость группы 2 или 3 в целом и таким образом увеличивают стоимость соответствующей группы основных фондоа Реализация в компьютерной бухгалтерии Настройка плана счетов При реализации хозяйственных операций по ремонту НА помимо счетов взаиморасчетов и затрат участвуют счета 15 " Капитальные инвестиции". Рассмотрим настройку данных счетов в текущей конфигурации программы.

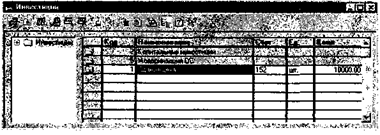

Обратимся к особенностям организации аналитического учета На счете 15 выделено пять субсчетов, которые дают возможность организовать учет в зависимости от особенностей проведения ремонтных работ для разных видов активов. Счет 15 объявлен активным. Аналитический учет по счету ведется в разрезе одного вида субконто " Инвестиции". Это позволяет вести учет по каждому отдельному ремонту в стоимостном выражении. Субконто «Инвестиции» соответствует справочник " Инвестиции". Остановимся еще раз на структуре и особенностях представления информации в данном справочнике. Справочник «Инвестиции» Структура справочника " Инвестиции" знакома по операциям приобретения необоротных активов и получению необоротных активов в уставный фонд. Справочник содержит поля: " Код", " Наименование", " Счет учета" и " Цена". В процессе ввода хозяйственных операций по ремонту в справочник была введена следующая информация.

При реализации операций ремонта программой будет использоваться информация, содержащаяся в справочнике, причем при использовании данной информации программой предполагается что цены, указаны без НДС. Рассмотрим пример ввода информации в данный справочник. Задача 14-1 На предприятии " ДОБРО", согласно принятой учетной политике, проводится ремонт здания цеха, при этом затраты относят: на счет 152 " Приобретение (изготовление) основных средств" на статью " Ремонт автомобиля " Газель ". Необходимо отразить указанную особенность организации учета в справочниках системы. Введем информацию, указанную в постановке, в справочник " Инвестиции". Для этого потребуется выполнить следующие действия. Обратиться к справочнику, например, посредством меню " Справочники - Инвестиции", в результате чего раскроется форма списка для ввода элементов справочника Выполнить ввод информации в элемент справочника, например, через меню " Действия - Изменить". Программа представит форму диалога для заполнения реквизитов элемента. Рассмотрим процесс ввода информации в форму диалога, который показан на рис. 14-1. Требуется определить счет учета В данном случае мы проводим ремонт основного средства, поэтому необходимо выбрать счет 152.

Рис. 14-1. Заполнение формы диалога справочника " Инвестиции" Впоследствии введенная информация будет использоваться при формировании проводок по списанию затрат документами типовой конфигурации (" Модернизация необоротного актива", " Приходная накладная" ). Средства реализации расчетов и ввода хозяйственных операций Для отражения хозяйственных операций по ремонту необоротных активов в типовой конфигурации предусмотрен документ " Модернизация необоротного актива ". Он предназначен для оформления операций, связанных ремонтом НА. Одним документом можно отразить ремонт только одного НА. Документ " Модернизация необоротного актива" Рассмотрим порядок использования документа типовой конфигурации " Модернизация необоротного актива", продолжая реализовывать сквозной пример хозяйственной деятельности условного предприятия " ДОБРО". Задача 14-2 15.08.2003 заводом " Колибри" предприятию " ДОБРО" был предоставлен акт выполненных работ № 1 на проведение комплексного ремонта автомобиля " Газель" на сумму 2400 грн. с НДС. Акт № 2/927 на основании счета № 26 от 14.08.2003 передан в бухгалтерию для отражения факта выполнения работ в бухгалтерском учете. Необходимо отразить операцию ремонта в бухгалтерском учете. Заполнение формы диалога документа Для реализации поставленной задачи обратимся к документу " Модернизация необоротного актива" через меню " Документы -Необоротные активы и МБП - Модернизация необоротного актива". На экране развернется диалоговая форма (рис. 14-2), которую необходимо заполнить данными из первичного документа

Рис. 14-2. Заполнение формы диалога документа " Модернизация необоротного актива" В шапке экранной формы заполняются два обязательных поля: номер и дата документа. Далее необходимо выбрать место хранения актива - в нашем случае это " Общий склад" и объект ремонта - это " Автомобиль " Газель". Работы, осуществляемые при ремонте необоротных активов, могут проводиться двумя способами: подрядным и хозяйственным. Работы по ремонту автомобиля осуществлялись подрядным способом. Также необходимо заполнить вид деятельности, по которой происходит ремонт, и параметры изменения балансовой стоимости актива в налоговом учете. При заполнении табличной части документа в каждой строке необходимо ввести счет учета подрядных работ, счет, по которому проводится выполнение работ. Далее производится заполнение реквизитов " Счет модернизации" из справочника " Инвестиции" и внесение суммы затрат; понесенных на ремонт. После проведения документа можно сформировать печатную форму документа (Типовая форма ОС-2), по кнопке «Печать». Анализ результатов ввода документа Проанализируем результаты ввода документа Введенный документ регистрируется в журнале документов " Необоротные активы и МБП", где фиксируется следующая запись.

Аналогичная запись отражена также в журнале операций. Данная операция состоит из проводок.

Анализ информации по ремонту НА Рассмотрим, на какие регулярные вопросы, встающие перед учетной системой относительно операций по ремонту НА, можно найти ответы из стандартных ведомостей, включенных в типовую конфигурацию. Рассмотрим несколько практических задач. Задача 14-3 Необходимо определить по данным учета, какая сумма затрат отнесена на ремонт необоротных активов на начало и конец августа 2003 г. Для ответа на поставленный вопрос лучше всего обратиться к стандартному отчету " Оборотно-сальдовая ведомость по счету", которую надо сформировать для счета 152 " Приобретение (изготовление) основных средств" за август 2003 года.

Из ведомости видим, что данные об остатках на начало периода по данному счету отсутствуют. Это говорит о том, что на начало рассматриваемого периода остатков сумм в ремонте не было. Закрытые обороты по счету говорят о проведенном ремонте в течение одного месяца. По данным оборота мы можем определить, что был произведен ремонт одного объекта на сумму 2000.00 грн. Задача 14-4 Необходимо получить данные о сумме ремонта автомобиля " Газель", проведенного в августе 2003 г. Результаты операций по ремонту автомобиля в развернутом виде представлены в стандартной ведомости " Карточка счета". При формировании ведомости необходимо выбрать счет учета, анализируемый вид субконто - " Инвестиции", кроме того, важно в настройке параметров отчета указать на необходимость отбора информации по конкретному виду субконто, для чего потребуется установить флажок " Отбирать". Рассмотрим, какая информация и в каком виде отражается в отчете на примере наименования - автомобиль " Газель".

По объекту инвестиций автомобиль " Газель" увидим следующую картину. Формирование затрат на ремонт произошло документом " Модернизация необоротных активов". Этим же документом сформировались затраты, отнесенные на стоимость необоротного актива |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 291; Нарушение авторского права страницы