|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 16. Использование МБП

Обсуждаемые вопросы Как в плане счетов организован аналитический учет малоценных и быстроизнашивающихся предметов? Для каких целей используется справочник " Номенклатура"? Каков порядок использования документов типовой конфигурации " Ввод в эксплуатацию" и " Списание МБП"? В каких стандартных отчетах можно определить какие МВД в каком количестве и на какую стоимость находятся в запасе, эксплуатации? Как получить информацию о движении МБП? Учетный порядок Малоценные и быстроизнашивающиеся предметы участвуют в производственном процессе в течение длительного времени, в результате чего они постепенно изнашиваются и приходят в негодность К МБП относятся предметы, используемые на протяжении не более одного года или нормального операционного цикла, если он более одного года. Стоимость МБП включается в затраты при передаче МБП в производство. Поэтому учет МБП является составной частью учета производственных затрат и затрат деятельности. В целях обеспечения сохранности МБП в эксплуатации (после передачи объектов в производство) предприятие должно организовать контроль за их движением в местах эксплуатации в количественном выражении. Передача МБП в эксплуатацию для длительного использования оформляется требованием-накладной. Кладовщик отпускает МБП материально ответственному лицу и делает запись в лицевой инструментальной карточке (форма № МБ-2). Требование-накладная передается в бухгалтерию для отражения факта передачи в эксплуатацию в бухгалтерском учете. По фактам поломки, порчи, потери инструментов и приспособлений, мастером или начальником цеха составляется акт выбытия малоценных и быстроизнашивающихся предметов. Если поломка, порча, утеря произошли по вине рабочего, то акт составляется в двух экземплярах, второй экземпляр направляется в расчетную часть бухгалтерии для удержания с рабочего стоимости испорченного или потерянного предмета. Взамен негодного инструмента по акту выбытия со склада, рабочему выдается новый инструмент. Впоследствии акт выбытия прикладывается к акту на списание, который составляется в одном экземпляре и передается в бухгалтерию для отражения данного факта в бухгалтерском учете. Списание МБП производится специальной комиссией, утвержденной руководителем предприятия, и оформляется актом на списание. Реализация в компьютерной бухгалтерии Настройка плана счетов При реализации хозяйственных операций по использованию МБП помимо счетов производственных затрат участвует счет 22 " Малоценные и быстроизнашивающиеся предметы". Рассмотрим настройку данных счетов в текущей конфигурации программы.

Обратимся к особенностям организации аналитического учета На счете 22 выделено три субконто Субконто 1 " Места хранения", Субконто 2 " ТМЦ", Субконто 3 " Партии". Это позволяет вести учет по каждому отдельному предмету, как в стоимостном, так и в натуральном выражении, поскольку на счете установлен и признак количественного учета. Счет 22 объявлен активным. В качестве аналитического признака на счете 22 установлено " Места хранения", что дополнительно позволит вести учет наличия и расходования МБП по каждому складу, а также " Матеріально ответственному лицу", для учета наличия и движения МБП у конкретных материально-ответственных лиц. Счет МЦ используется для учета МБП, переданны* в эксплуатацию в управленческом учете. Аналитический учет по счету организован аналогично счету 22. Субконто МБП соответствует справочник " Номенклатура". Остановимся еще раз на структуре и особенностях представления информации в данном справочнике. Справочник «Номенклатура» Структура справочника «Номенклатура» знакома по операциям приобретения. Справочник содержит поля: " Код", " Наименование", " Единица измерения" и " Цена". В процессе ввода хозяйственных операций по приобретению МБП в справочник была введена следующая информация

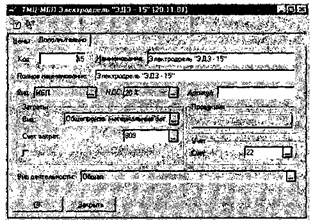

При реализации операций передачи МБП в эксплуатацию программой будет использоваться информация, содержащаяся в справочнике, причем при использовании данной информации программой предполагается что цены, указаны без НДС. Рассмотрим пример ввода информации в данный справочник. Задача 16-1 На предприятии " ДОБРО", согласно принятой учетной политике, при использовании МБП в производственных целях износ МБП относят на счет 809 " Административные расходы" на статью затрат " Прочие общехозяйственные затраты" на вид деятельности " Общая". Необходимо отразить указанную особенность организации учета в справочниках системы. Введем информацию, указанную в постановке, в справочник " Номенклатура". Для этого потребуется выполнить следующие действия. 1. Обратиться к справочнику, например, посредством меню " Справочники - Номенклатура", в результате чего раскроется форма списка для ввода элементов справочника Выполнить ввод информации в элемент справочника, например, через меню " Действия - Изменить". Программа представит форму диалога для заполнения реквизитов элемента. Рассмотрим процесс ввода информации в форму диалога, который показан на рис. 16-1. При вводе информации необходимо указать наименование вида деятельности (назначения) использования МБП. Это наименование может быть произвольным и определяется предприятием самостоятельна Дадим двум указанным направлениям использования МБП наименования " Общая" и " Административно-хозяйственная деятельность". Затем требуется -определить счет отнесения затрат. В зависимости от выбранного счета, понадобится указать значения субконто, на которые относятся затраты. Причем виды субконто могут отличаться в зависимости от выбранного счета.

Рис. 16-1. Заполнение формы диалога справочника " Номенклатура" Впоследствии введенная информация будет использоваться при формировании проводок по списанию МБП документами типовой конфигурации (" Ввод в эксплуатацию", " Списание МБП" ).

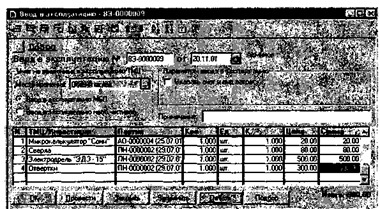

Средства реализации расчетов и ввода хозяйственных операций Для отражения хозяйственных операций по передаче МБП в эксплуатацию с одновременным включением ее в состав производственных затрат, в типовой конфигурации предусмотрен документ " Ввод в эксплуатацию". Он предназначен для оформления операций, связанных с вводом в эксплуатацию МБП. Одним документом можно отразить ввод в эксплуатацию сразу нескольких МБП с одинаковым назначением использования. Для ввода хозяйственных операций по списанию и выбытию МБП в настоящей версии типовой конфигурации предусмотрен специальный документ: " Списание МБП". Документ " Ввод в эксплуатацию" Рассмотрим порядок использования документа типовой конфигурации " Ввод в эксплуатацию" продолжая реализовывать сквозной пример хозяйственной деятельности условного предприятия " ДОБРО". Задача 16-2 02.08.2003 в столярный цех по Требованию-накладной № 2 переданы в эксплуатацию для длительного использования инструменты. В требовании-накладной указано:

Требование-накладная № 2 передано в бухгалтерию для отражения факта передачи в эксплуатацию в бухгалтерском учете. Необходимо отразить операцию передачи МБП в эксплуатацию. Заполнение формы диалога документа Для реализации поставленной задачи обратимся к документу " Ввод в эксплуатацию" через меню " Документы - Необоротные активы и МБП -Ввод в эксплуатацию". На экране развернется диалоговая форма (рис. 16-2), которую необходимо заполнить данными из первичного документа

Рис. 16-2. Заполнение формы диалога данными документа " Ввод в эксплуатацию" В шапке экранной формы заполняются два обязательных поля номер и дата документа. Далее необходимо выбрать тип хозяйственной операции ввода в эксплуатацию - в нашем случае это " Ввод в эксплуатацию МБП". При заполнении табличной части документа в каждой строке достаточно ввести наименование МБП (выбором из справочника МБП) и количество. Все остальные реквизиты программа определяет самостоятельно. Цена выбирается из партий оприходования " МБП" после проведения документа, на основании цены и количества автоматически рассчитывается сумма При заполнении табличной части документа удобно воспользоваться экранной кнопкой «Заполнить». Нажатие этой кнопки приведет к тому, что в табличную часть будут помещены данные обо всех МБП, числящихся в запасе на момент ввода документа При этом в графе " Количество" будет указан учетный остаток для каждого предмета Таким образом, бухгалтеру понадобится только лишь удалить ненужные строки и исправить данные о количестве МБП, передаваемых в эксплуатацию. Анализ результатов ввода документа Проанализируем результаты ввода документа

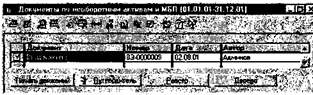

Введенный документ регистрируется в журнале документов " Необоротные активы и МБП", где фиксируется следующая запись.

Данная операция состоит из восьми проводок. Движения документа ВюдВЭксплуатацию N2 ВЭ-0000009 от 02.08.01

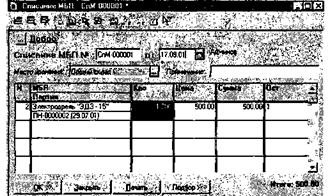

Как видим, программа выполнила операцию в соответствии с выбранной нами учетной политикой. Все предметы списаны на затраты деятельности, при этом они стали учитываться на забалансовом счете в управленческом учете. Документ " Списание МБП" Ранее говорилось, что МБП после передачи в производство учитываются в управленческом учете и должны списываться в момент их списания вследствие нормального износа или утраты своего производственного значения. Для отражения в учете операций по списанию МБП с забалансового счета вследствие нормального износа или утраты своего производственного назначения в типовой конфигурации предусмотрен документ " Списание МБП". Рассмотрим порядок использования документа на конкретном примере. Ввод документа " Списание МБП" Задача 16-3 ] 7.09.2003 специальной комиссией, утвержденной руководителем предприятия " ДОБРО", было произведено списание МБП " Электродрель ЭДЗ-15" (в количестве 1 шт.), использовавшегося для производства мебели. Списание произведено в силу утраты данным МБП своего производственного значения, что оформлено актом № I от 17.09.2003 (форма 1 МБ-8). Акт передан в бухгалтерию. Необходимо отразить факт списания МБП в компьютерном учете. Для решения подобных задач лучше всего воспользоваться документом типовой конфигурации " Списание МБП". На основании введенных данных документ автоматически сформирует проводки по списанию МБП. Рассмотрим, как выполняется ввод данного документа в компьютер. Документ можно вызвать через меню " Документы - Необоротные активы и МБП - Списание МБП". В результате обращения к документу на экране раскроется диалоговая форма для ввода данных акта на списание МБП (рис. 16-3). В реквизите " Место хранения" выбором из справочника " Места хранения" следует указать, откуда будут списываться предметы. В табличной части документа " Списание МБП" указывается перечень списываемых предметов и их количество. 294

Заполнение табличной части документа может выполняться двумя способами: либо обычным вводом новой строки табличной части документа, либо с помощью кнопки «Подбор».

Рис. 16-3. Форма диалога документа " Списание МБП" Использование кнопки Подбор значительно облегчает процесс ввода При нажатии этой кнопки в табличную часть автоматически вносится перечень всех МБП, находящихся в эксплуатации на дату документа с заданным значением реквизита " Место хранения", и их количество. В рассматриваемом примере нажатие кнопки «Подбор» привело к тому, что в табличную часть документа попали сведения о находящихся в эксплуатации МБП на 17.09.2003. После заполнения формы документа его нужно сохранить. Проведение документа необходимо производить после того, как предметы фактически будут изъяты из эксплуатации (оформлен акт на списание по форме № МБ-8). Чтобы напечатать акт на списание МБП, надо открыть документ " Списание МБП" и нажать кнопку «Печать». Для проведения ранее сохраненного документа " Списание МБП" его следует найти в журнале " Необоротные активы и МБП", перейти в режим редактирования (дважды щелкнуть мышью на документе) и повторно сохранить документ, подтвердив необходимость его проведения. При проведении формируются проводки по списанию МБП с забалансового счета. Результаты ввода документа Проанализируем результаты ввода документа Введенный документ регистрируется в журнале документов " Необоротные активы и МБП", где фиксируется следующая запись.

Запись, аналогичная той, которая имеется в журнале документов, также отражена в журнале операций.

Данная операция состоит из проводок по списанию МБП с забалансовых счетов.

Анализ информации по учету МБП Рассмотрим, на какие регулярные вопросы, встающие перед учетной системой относительно операций с МБП, можно найти ответы из стандартных ведомостей, включенных в типовую конфигурацию. Рассмотрим несколько практических задач. Задача 16-4 Необходимо определить по данным учета, какие МБП, в каком количестве и на какую стоимость числятся в эксплуатации на начало и конец августа 2003 г. Для ответа на поставленный вопрос лучше всего обратиться к стандартному отчету " Оборотно-сальдовая ведомость по счету", которую надо сформировать для счета МЦ " МШП в експлуатацп" за август 2003 года.

Из ведомости видим, что данные об остатках на начало периода по данному счету отсутствуют. Это говорит о том, что на начало рассматриваемого периода в эксплуатации не находилось ни одного МБП. Данные на конец августа отражены в графе " Сальдо на конец периода (дебетовое)". Там мы можем видеть, что на конец месяца по данным учета в эксплуатации находится четыре объекта на сумму 900.00 грн. Задача 16-5 Необходимо получить данные о движении объектов МБП за август 2003 г. Результаты операций по движению МБП в развернутом виде представлены в стандартной ведомости " Анализ субконто". При формировании ведомости необходимо выбрать анализируемый вид субконто - " ТМЦ", кроме того, важно в настройке параметров отчета указать на необходимость детализации информации по субсчетам, для чего потребуется установить флажок " Данные по субсчетам". Рассмотрим, какая информация и в каком виде отражается в отчете на примере наименования - Калькулятор " Сони".

По МБП " Калькулятор " Сони" увидим следующую картину. Сальдо на начало периода (дебетовое) показывает, что на 1 августа 2003 г. по данным учета на предприятии числилось калькуляторов " Сони" на сумму 60.00 грн. в количестве 3 шт. Все они были учтены на счете 22, как МБП в запасе. В графе " Обороты за период" по данному виду МБП отражен кредитовый оборот на сумму 20.00 грн. (в количестве, равном 1) и дебетовый оборот на туже сумму и количество, что означает приходование МБП в управленческом учете. В графе " сальдо на конец периода" можем увидеть, что в запасе оставалось 2 калькулятора " Сони" на сумму 40.00 грн. Таким образом, в рассматриваемой ведомости не видны детали движения МБП, стоимость которых списывается на производственные затраты непосредственно в момент их передачи в эксплуатацию (в нашем примере - " Калькулятор Сони" ). Более подробная информация о движении таких предметов может быть получена из стандартного отчета " Анализ счета по субконто". Сформируем такой отчет для МБП " Калькулятор " Сони" ", за тот же период, что и в предыдущей ведомости -август 2003 г.

В ведомости " Анализ счета 22 по субконто", сформированной за август 2003 г. мы видим, что на начало месяца имелось три калькулятора общей стоимостью 60.00 грн. В течение месяца один калькулятор был списан на общепроизводственные расходы (оборот в дебет счета 80 на сумму 20.00 грн., и количестве, равном 1 шт.). Общий оборот за период составил в суммовом выражении 20 грн., в количественном - 1 шт. Остаток на конец месяца в суммовом выражении составляет 40.00 грн., в количественном - 2 шт.

|

Последнее изменение этой страницы: 2019-04-09; Просмотров: 454; Нарушение авторского права страницы