|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Побудова моделей рішення на підставі даних обліку.

Об’єкти короткострокових рішень – ті, що впливають на поточну діяльність підприємства. Процес підготовки та вибір рішення включає наступні етапи: · Вибір мети або постановка проблеми. Чим чіткіше сформовані цілі, тим менше матеріальних та часових витрат знадобиться для реалізації. Постановка мети залежить від сфери та умов діяльності компаныъ. Найбільш постійна мета більшості компаній – підтримка їхньої високої риночної вартості, яка забезпечується високими дивидендами акцйонерів. Для її здійснення на різних етапах виникають різні цілі стратегічного та тактичного характеру. · Визначення можливих вариантів дій. · Збір даних про альтернативи. Для вірного вибору з декількох варіантів рішень слід мати необхідну інформацію про ці варіанти. Вимоги до інформації: - повинна бути релевантною (може впливати на рішення менеджера), не повинна містити помилок та попередніх рішень. - Повинна бути своєчасною ( надана з запіздненням інформація не може вплинути на рішення). - повинна бути достовірною (залежить від кількості допущених помилок, які можуть випадковими або навмисними). · Аналіз кількісних показників с обліком якості. Найбільш точно події описуються з використанням кількісних показників. Тоді для їх аналізу можна застосовувати математичні методи, які є найбільш об’єктивними та точними. Однак необхідно згадати й якісні показники. · Прийняття рішення.

и т р а т и V

3. Вплив керування на функції витрат. Постійні витрати не змінюються автоматично зі зміною обсягу виробництва, але вони можуть змінюватись під впливом інших факторів. Наприклад: у наслідок певних управлінських рішень. З цієї точки зору постійні витрати можна поділити на: 1) Обов’язкові – ті витрати, які визначаються потужністю підприємства. Якщо потужність вже встановлена, то абсолютна величина витрат практично не зміниться від ступеня використання потужності. (наприклад: оренда, амортизація, страхування майна, фонд оплати офісних працівників). 2) Дискреційні – витрати, розмір яких встановлюється керівництвом підприємства та які не мають прямого зв’язку зі зміною поточної діяльності. (наприклад: витрати на дослідження та розробки, рекламу, підвищення кваліфікації працівників). Особливість дискреційних витрат полягає в тому, що у критичний момент величина їх може бути знижена незалежно від обсягів виробництва.

4. Функція витрат та методи її встановлення. Оцінка витрат – процес обрахування поведінки витрат, тобто встановлення кількісного взаємозв’язку між витратами та впливаючими на них факторами, найчастіше на підставі дослідження минулої діяльності. Функція витрат – математичний опис взаємозв’язку витрат та їх факторів. y = a + bx, де: у – загальні витрати; а – постійні витрати; b – перемінні витрати на одиницю виробів; х – обсяг виробництва. На практиці на витрати впливають декілька факторів, але для побудови функції обирають 1 – 2 найважливіших. Методи встановлення функції витрат: А) Технологічний аналіз – системний аналіз функцій діяльності для визначення темного взаємозв’язку між витратами ресурсів та результатом діяльності. Цей аналіз потребує детального вивчення всіх операцій, потреби в ресурсах та оцінки адекватності витрат отриманим результатам. Перевага метода – він орієнтован на майбутнє, а не на минулу діяльність. Недолік – дуже дорогий метод, тому що потребує витрат спеціалістів високої кваліфікації, водночас технологів і економістів. Б) Аналіз рахунків – метод передбачає поділ усіх витрат на постійні та перемінні відповідно до обсягу виробництва. При цьому аналізуються дані рахунків бух. обліку.

За даними таблиці (стовпчики 1-2) визначити функцію витрат, якщо за звітний період реалізовано 2000 одиниць продукції. Постійна з/п продавців – 14000. Витрати на утримання рекламного щита – 2000. Інша реклама - на упаковці. у = 116000 + 129х Недолік метода – результат значною мірою залежить від кваліфікації дослідника. Перевага – відносна простота.

Для розгляду інших методів будемо використовувати данні таблиці:

Результати спостережень взаємозв’язку часу роботи обладнання та витратами на його утримання.

В) Вищої – нижчої крапки. Метод передбачає визначення функції витрат на підставі припущення що перемінні витрати – це різниця між загальними витратами при найвищим та найнижчим рівнях діяльності.

Зміна кількості машино-годин на 75 од. викликало зміну перемінних витрат на 11190. Це означає, що на 1 машино-годину приходиться 11190/75=149, 2 грн.

Перший спосіб знаходження а: у=а+149, 2х 21840=а+149, 2х а=21840-149, 2х=21840-149, 2*144=355

Другий спосіб знаходження а: а=10650-149, 2*69=355 Рівняння: у=355+149, 2х

Г) Спрощений статистичний аналіз. Для визначення функції цим методом поділимо показники на 2 групи по зростанню значення х та розрахуємо постійні витрати на підставі середніх значень х та у. Перша група Друга група

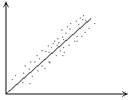

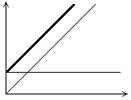

а=(13473*128-17780*88)/(128-88)=3998 в=(17780-3998)/88=107, 7 у=3998+107, 7х Д) Метод візуального підбору. Передбачає графічне зображення всіх пар значень у вигляді крапок у системі координат по х відкладаються машино-години(фактор), а по у – загальні витрати, відповідні кожному значенню х. Після нанесення всіх крапок проводиться пряма, яка найкращим чином підходить для опису цих залежностей. Значення а – перетин лінії функції з віссю оу. Значення b знаходимо, вибрав якусь крапку на функції по її координатам.

х=132 у=18165 18165-5000=13165 13165/132=99, 73 у=5000+99, 73х

Е) Регресивний аналіз (метод найменших квадратів). Статистична модель, яка використовується для визначення зміни середнього значення залежної змінної величини під дією однієї чи декількох незалежних змінних величин. Величина витрат може залежати від певних факторів: V виробництва, кількості замовлень, кількості відпрацьованих машино-годин. Регресивний аналіз приймає до уваги усі данні спостереження для визначення функції витрат. Для визначення а та в використовується метод найменших квадратів, який дозволяє розрахувати значення а та в, що квадрат різниці усіх крапок та лінії регресії є найменшим. Для визначення функції необхідно розв’язати систему рівнянь:

а=4528 в=103 у=4528+103х

|

Последнее изменение этой страницы: 2019-04-09; Просмотров: 220; Нарушение авторского права страницы

в

в

=528/6=88

=528/6=88  =765/6=128

=765/6=128 =80835/6=13473

=80835/6=13473  =106680/6=17780

=106680/6=17780