|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ эффективности инновационных проектов

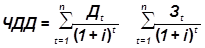

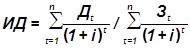

Целью анализа эффективности инновационной деятельности является изучение ее механизма и определение отдачи от вложенных инвестиций. Объектами анализа и оценки могут выступать как инновационная деятельность организации в целом, так и отдельные проекты, реализуемые самостоятельно и совместно с другими организациями. Качественный комплексный анализ включает изучение следующего: - обоснованность идеи и структуры проблемы; - правовое обеспечение деятельности; - качества информационного обеспечения; - качества ресурсного обеспечения (включая уровень квалификации персонала, уровень материально-технического обеспечения); - конкурентных преимуществ инновационной организации; - структуры портфеля инноваций; - характеристик экономической эффективности; - структуры инвестиций проектов. При отборе инновационных проектов для финансирования, для формирования портфелей новшеств и инноваций, для оценки экономического и финансового состояния инновационной организации применяется система показателей, основанная на рекомендациях: - ЮНИДО (Организации Объединенных наций по промышленному развитию); - рекомендациях по оценке эффективности инвестиционных проектов. При этом альтернативные варианты проектных решений должны приводиться в сопоставимый вид по восьми факторам: - фактору времени; - фактору качества (уровень результата инновационной деятельности); - фактору масштаба; - фактору освоенности объекта в производстве (созданным производственным заделам); - методу получения информации; - фактору инфляции; - фактору риска. Критерием, принятия управленческого решения является экономический эффект. Эффект от реализации проекта и относительная эффективность проекта определяются по формулам 3.1 – 3.4. 1) Чистый дисконтированной доход:

где

2) Индекс доходности:

3) Период (срок) окупаемости:

где Зи – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта; Дг – средняя сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта.

4) Внутренняя норма доходности (ВНД - внутренняя норма доходности по проекту, выраженная десятичной дробью):

В дополнение к указанным, используются финансовые показатели: 1) Коэффициент финансовой автономности проекта (Кфа):

где Сс – собственные средства организации вложенные в проект; Z – заемные средства. 2) Коэффициент текущей ликвидности (Кл):

где Оа – сумма оборотных активов проекта. Раздел 4 РАЗРАБОТКА БИЗНЕС-ПЛАНА ИННОВАЦИОННОГО ПРОЕКТА Бизнес-план – это всестороннее обоснование проекта и среды, в которой он реализуется, а также оценка эффективности методов управления, способствующих достижению поставленных целей. Выполнение этого этапа призвано обеспечивать все данные, необходимые для принятия решения об инвестировании. Коммерческие, технические, финансовые, экономические предпосылки и условия окружающей среды по отношению к деловому проекту должны быть определены и тщательно проверены на основе рассмотрения альтернативных решений, изученных в предварительном ТЭО. Результатом этих решений является бизнес-план. Финансовая сторона исследования охватывает масштаб инвестирования, включая оборотный капитал, производственные и маркетинговые затраты, доходы от продаж и прибыль на вложенный капитал. Окончательные оценки инвестиционных и производственных затрат и последующие расчеты рентабельности проекта имеют значение лишь в том случае, если размеры проекта определены однозначно. При одинаковой структуре и форме построения не существует какого-либо обязательного образца бизнес-планов. Более того, акцент и глубина рассмотрения различных вопросов варьируются от проекта к проекту. При этом следует помнить, что чем крупнее проект, тем сложнее требуемая информация. Бизнес-план должен разрабатываться с максимальной точностью как оптимизационный процесс, включающий обратную связь, взаимосвязь отдельных частей, а также оценки коммерческого, технического и других рисков. При возникновении слабых «мест» или установлении неадекватной рентабельности бизнес-плана следует внимательно проанализировать такие чувствительные параметры, как размер рынка, производственная программа, оборудование, и попытаться найти лучшие альтернативы с тем, чтобы повысить осуществимость проекта и его эффективность. Все допущения, использованные данные и выбранные в бизнес-плане решения должны быть описаны и обоснованы для того, чтобы сделать его более понятным инвестору, проводящему собственный анализ. Последовательность разработки бизнес-плана представляет из собой следующие этапы: 1. Принятие решения о разработке инновационного проекта 2. Принятие решения о разработке бизнес-плана 3. Разработка системы финансового обеспечения разработки бизнес-плана и открытие финансирования 4. Создание группы разработки бизнес-плана 5. Формулировка целей бизнес-плана 6. Сбор исходных данных 7. Проведение необходимых технико-экономических расчетов 8. Экспертиза бизнес-плана с привлечением внешних экспертов 9. Утверждение варианта бизнес-плана 10. Организация и проведение презентации бизнес-плана 11. Проведение переговоров с потенциальными партнерами по реализации бизнес-плана 12. Внесение корректив в бизнес-план с учетом предложений партнеров 13. Определение степени участия партнеров в реализации бизнес-плана 14. Согласование условий с партнерами и оформление договорных отношений 15. Утверждение бизнес-плана 16. Осуществление программы работ в рамках выполнения бизнес-плана Структура бизнес-плана представляет собой: Раздел 1: Резюме Резюме - краткое изложение основных положений предполагаемого плана, включающий следующие принципиальные данные: 1) идеи, цели и суть проекта; 2) особенности предлагаемых товаров (услуг, работ) и их преимущества в сравнении с аналогичной продукцией конкурентов; 3) стратегии и тактика достижения поставленных целей; 4) квалификация персонала и особенно ведущих менеджеров; 5) планируемая себестоимость продукции и потребность финансирования; 6) ожидаемая чистая прибыль, уровень доходности и срок окупаемости затрат; 7) основные факторы успеха - описание способов действий и мероприятий. Раздел 2: Общее описание отрасли Описание отрасли - анализ текущего состояния и перспектив развития избранной отрасли бизнеса, включая характеристику: 1) ее сырьевой базы; 2) сегментации рынка и доли предприятия на нем; 3) потенциальных клиентов и их возможностей; 4) региональной структуры производства; 5) основных фондов и их структуры; 6) инвестиционных условий. Раздел 3: Товары и услуги 1) Основной продукт – необходимо понимать, что входит в достоинство продукта, и стараться перечислить их, к тому, что именно они составляют основу решения для приобретения. 2) Формальный продукт – это есть изделие, предназначенное для продажи. Его характеризуют: тип, марка, параметры, при чем свойства должны быть увязаны с достоинствами. Улучшает формальный продукт визуальная поддержка (фотография, рисунок изделия). 3) Дополнительный продукт – это все, что можно предложить покупателю, чтобы он использовал продукт более эффективно. Это гарантия качества, ремонт, обслуживание, кредит, упаковка. В бизнес-плане желательно, чтобы все три элемента были достаточно разработаны. Раздел 4: План маркетинг Под маркетингом понимается такая система внутрифирменного управления, которая направлена на изучение и учет спроса и требований рынка для более обоснованной ориентации производственной деятельности предприятий на выпуск конкурентоспособных видов продукции. В данном разделе должны быть отражены следующие элементы: – Анализ рынков сбыта – Ценообразование – Сбытовая стратегия – Продвижение Раздел 5: Производственный план План производства (ПП) составляется исходя из целей долгосрочной стратегии предприятия на базе существующего потенциала договоров о поставке материалов, прогнозов объема сбыта продукции. ПП обосновывает возможность производства продукции определенного вида, утверждает реальность выполнения производственных задач. Главная задача ПП – выбрать оптимальный вариант использования ресурсов производственного потенциала, обеспечивающего наибольший эффект. Эффективность выпуска продукции выражается подателем рентабельности продукции. Структура данного раздела представляет из себя: 1. Производственный цикл – дается графическая характеристика производственного цикла бизнеса. Как будете справляться с сезонными колебаниями загрузки мощностей. 2. Производственные мощности (ПМ) и их развитие. Под ПМ принимается максимально возможный выпуск продукции в номенклатуре и ассортименте планового года, при полном использовании производственного оборудования с учетом намечаемых мероприятий по внедрению передовой технологии производства и научная организация труда. 3. Оборотные средства Потребность в материальных ресурсах определяется в натуральном и денежном выражении, что предполагает: 1. расчет потребности по каждому виду ресурса на производственную программу 2. определение объемов поставок материальных ресурсов и суммы затрат на заготовку 3. установление сроков и источников покрытия потребности в материальных ресурсах 4. создание условий для хранения 4. Планирование затрат и анализ себестоимости Себестоимость валовой товарной и реализованной продукции служит базой соизмерения расходов с доходами. Постоянное ее снижение Перечень элеатов сметы – состав затрат по экологиче5скому назначению. Сметный разрез затрат позволяет определить общий объем ресурсов. Раздел 6: Организация управления В процессе организационного планирования формируется организационная структура предприятия, направленная на установление четких взаимосвязей между его отдельными подразделениями: определяются количество и размер цехов, их взаимоподчиненность, размеры и организационная структура обслуживающих и управленческих подразделений (маркетинга, материального обеспечения, сбыта и т.д.), а также администрации. В теории и на практике выработаны различные типы организационных структур, которые могут быть использованы с учетом особенностей конкретных предприятий. Для организационного обеспечения проекта необходимо составить реалистичный календарный план (деловое расписание) проведения важнейших видов работ (заключение контрактов, разработку документации, строительство, пуск производства и др.) с указанием даты начала и окончания каждого мероприятия, ответственных лиц и возможных корректировок в случае отклонений от графика. Выбор технологии. На выбор технологии обычно не уходит слишком много времени, поскольку соответствующие аспекты должны были найти свое отражение в технико-экономическом исследовании. Однако в некоторых случаях много времени могут потребовать переговоры с поставщиками или лицензиарами технологии, особенно, если предприятие стремится обеспечить минимальное или значительное участие лицензиара в акционерном капитале. Документация (по оборудованию и объектам гражданского строительства), заявки подрядчиков, оценки тендеров, размещение заказов. До того, как начнется фактическая работа на площадке, необходимо выделить определенное время на ряд предварительных мероприятий, включая их подробное планирование, подготовку офертных документов, заявки на оферты, переговоры по контрактам и др. При создании нового предприятия важное значение имеет правильный выбор его организационно-правовой формы (ОПФ), который зависит от многих факторов: наличия у предпринимателя стартового капитала и материальных ресурсов, личного опыта и организационных способностей, сферы деятельности, масштабов проекта и условий рынка Раздел 7: Финансовый план и бюджет проекта Для принятия окончательного решения по предпринимательскому проекту необходимо четко определить инвестиции и производственные издержки, учитывая, что прибыльность проекта будет в конечном счете зависеть от их размеров, структуры и графика осуществления. Общая сумма инвестиционных затрат на осуществление инновационного проекта включает прежде всего издержки на формирование основного капитала (инвестиций), оборотного капитала и производственных издержек. Причем основной капитал представляет собой средства, необходимые для строительства и оснащения оборудованием инвестируемого проекта, а оборотный капитал - средства, необходимые для функционирования проекта. Основной капитал складывается из первоначальных инвестиций и капитальных затрат на подготовку производства. К первоначальным инвестициям относятся затраты на: а) подготовку земельного участка и площадки предприятия: б) здания и гражданские сооружения; в) машины и оборудование, включая вспомогательное; г) некоторые приобретенные части основного капитала, та Оборотный капитал означает финансовые средства, необходимые для эксплуатации объекта в соответствии с его производственной программой. Оборотный капитал представляет собой текущие оборотные средства за вычетом краткосрочных обязательств, т. е. счета дебиторов, товарно-материальные ценности (сырье, вспомогательные материалы, запасные части и мелкий инструмент), незавершенную и готовую продукцию и наличные средства. Краткосрочные обязательства складываются главным образом из подлежащих оплате счетов (кредиторов), на которые проценты не начисляются. Производственные материалы. При исчислении запасов производственных материалов следует обращать внимание на источники и способы их доставки. Если материалы могут быть быстро доставлены в необходимых количествах, то следует создавать лишь ограниченные запасы, за исключением тех случаев, когда они требуют особых способов хранения. Если материалы импортируются, а условия импорта не стабильны, то можно образовать товарно-материальные запасы в объеме шестимесячной потребности. Другими факторами, оказывающими влияние на объем товарно-материальных ценностей, являются надежность и сезонность поставок, количество поставщиков, возможность замены одних поставок другими и Предполагаемые изменения цен. Запасные части. Объем складируемых запасных частей зависит от наличия их на месте, операций импорта и возможностей обеспечения технического обслуживания в данном районе, а также от характера самого предприятия. Обычно на предприятии создается первоначальный объем запасных частей Незавершенная продукция. Для оценки объема незавершенной продукции необходимо произвести анализ процесса производства и степени отработки отдельных материалов, обеспечиваемых на каждой стадии. Этот объем выражается в месячной (или суточной) продукции в зависимости от характера изделия. Для продукции машиностроения он может достигать нескольких месяцев. Стоимость незавершенной продукции исчисляется также на основе ее заводской себестоимости. Готовые изделия. Запасы готовых изделий зависят от таких факторов, как характер изделия и особенности сбыта. Их стоимость исчисляется также на основе заводской себестоимости. Таким образом, исходя из сумм расходов на подготовку производства, фиксированных инвестиций и расчетов чистого оборотного капитала, можно исчислить общую потребность в финансовых ресурсах. Для финансовых расчетов используются специальные ведомости: 1) таблица движения наличности; 2) ведомость чистого дохода; 3) проектный баланс. Модель денежных потоков составляется для согласования по времени притока средств (дохода от продаж и других поступлений) с оттоком средств на инвестиции, затраты производства и другие расходы. Выручка от реализации продукции определяется на основе Прогнозных объемов продаж по годам и прогнозных Цен на единицу продукции. Прогноз объемов продаж - результат маркетинговых исследований, ожидаемого прироста производства продукции и производственной мощности Предприятия. Раздел 8: Риски проекта Риск - событие, которое может случиться или не случиться. Если такое событие произойдет, то у предприятия возможны три экономических результата: 1) отрицательный - потеря части ресурсов предприятия, недополучение доходов или появление дополнительных расходов: 2) положительный - увеличение прибыли, сокращение расходов 3) нулевой - не оказывает влияния на финансово-хозяйственные В предпринимательской деятельности важное значение имеют как чистые, так и спекулятивные риски. Чистые риски - природно-естественные (землетрясение, наводнение и т.п.), экологические, политические, транспортные и некоторые коммерческие риски (имущественные, производственные, торговые) могут привести к отрицательным или нулевым хозяйственным результатам. Спекулятивные риски - финансовые риски, связанные с покупательной способностью денег (инфляционные, валютные, дефляционные и Др.), и инвестиционные (процентные, кредитные, упущенной выгоды, биржевой, селективный, банкротства) - означают вероятность получения как отрицательный, так и положительных экономических результатов. В понятие эффективности инновационного проекта обычно вкладывают степень его соответствия целям и интересам участников инвестирования. Для того чтобы определить эту степень и используется оценка, при этом проект может быть оценен сразу по двум показателям: его эффективность в целом — общественная (социально-экономическая) и коммерческая (финансовая); эффективность участия в проекте — оценка проводится для определения реализуемости проекта и заинтересованности в этом всех участников.

|

Последнее изменение этой страницы: 2019-04-10; Просмотров: 337; Нарушение авторского права страницы

, (3.1)

, (3.1) – величина чистого денежного потока в период t;

– величина чистого денежного потока в период t; – сумма инвестиционных затрат в период t;

– сумма инвестиционных затрат в период t; – используемая дисконтная ставка, выраженная десятичной дробью;

– используемая дисконтная ставка, выраженная десятичной дробью; – число интервалов в общем расчетном периоде t.

– число интервалов в общем расчетном периоде t. . (3.2)

. (3.2) , (3.3)

, (3.3) . (3.4)

. (3.4) , (3.5)

, (3.5) , (3.6)

, (3.6) цель?

цель?