|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Статус аудита систем менеджмента качестваСтр 1 из 6Следующая ⇒

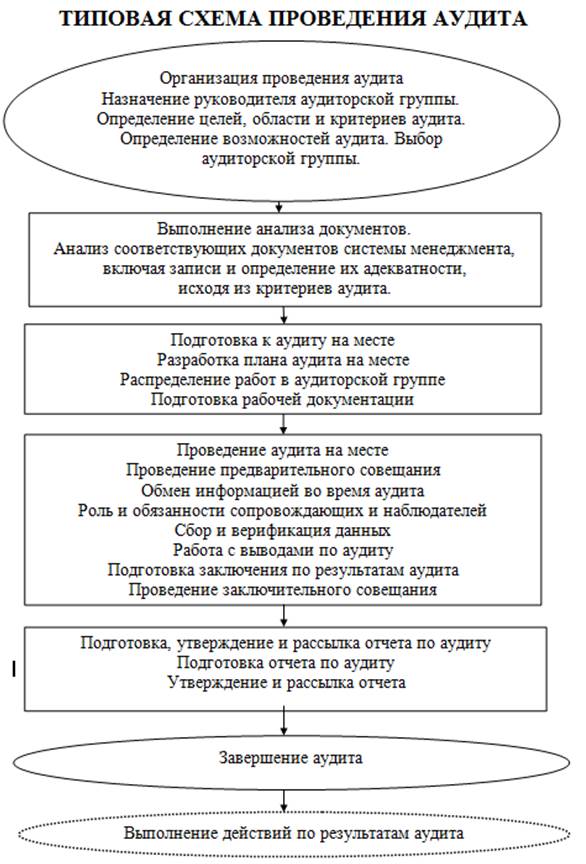

Цели и задачи аудита Аудит качества ориентирован на выявление причин возникновения несоответствий в системе качества, процессах или продуктах (услугах) организации. Отсюда возникает и основная цель аудита – собрать объективные свидетельства, которые позволят выявить несоответствия в процессах, продуктах (услугах) или системе качества. Исходя из основной цели, определяются и задачи аудита: — В ходе аудита необходимо определить действие и результативность системы менеджмента качества. Т.е. в ходе аудита определяется насколько внедрена система качества в организации, работает ли она, и помогает ли система качества достигать результатов по основной деятельности организации. — Аудит должен дать информацию об эффективности системы качества - т.е. аудит должен показать работает ли система качества именно как система, либо от этой системы работают только отдельные элементы, а все остальные требования выполняются только формально, либо не выполняется вовсе. — Необходимо определить уровень соответствия стандартам и процедурам СМК - т.е. аудит показывает, насколько близко к правилам, установленным в процедурах системы качества, выполняется работа в организации и есть ли различия между реальной работой и тем, что установлено в документации системы качества. — Следующей задачей будет являться проверка качества выполнения работ - т.е. в ходе аудита может проверяться соответствие результатов работ, тем требованиям, которые установлены в договорах или технических заданиях. — Аудит должен позволить оценить влияние изменений в организации на систему менеджмента качества - организация никогда не стоит на месте, в любой организации происходят какие-либо изменения. Эти изменения в той или иной степени могут влиять на систему качества. Аудит системы качества может показать, как эти изменения отразились на системе качества, происходят ли в системе качества изменения, адекватные изменениям организации. Главный результат, к которому должен приводить аудит – это определение возможностей для улучшения в работе организации. Поэтому в любом аудите существенное значение имеют объективные свидетельства, которые аудиторы обнаруживают в ходе проведения аудита. Получить такие свидетельства можно только в том случае, когда критерии аудита и правила оценки несоответствий являются четкими и не допускают различного толкования. Участники аудита Аудит это процесс, в выполнении которого всегда задействовано множество участников. В зависимости от того, какие задачи решаются участниками в этом процессе можно выделить несколько основных ролей. Как правило, вне зависимости от того внешний это аудит или внутренний существуют следующие роли участников аудита: — Заказчик аудита – стандарт ИСО 19011определяет заказчика аудита как организацию или лицо, заказавшее аудит. Заказчик аудита, это сторона наиболее заинтересованная в его проведении и получении результатов аудита. Заказчиком аудита, как правило, выступает руководство проверяемой организации. В том случае, когда проводится внутренний аудит руководство организации заинтересовано в том, чтобы аудиторы объективно и точно оценили работу системы качества и предоставили данные о всех несоответствиях в работе и возможностях по оптимизации работы. В том случае, когда проводится внешний аудит руководство организации заинтересовано в том, чтобы система качества была признана соответствующей требованиям и это было подтверждено документально (выдачей сертификата - в случае сертификационного аудита, или заключением контракта - в случае проверки со стороны потенциального заказчика продукции, работ или услуг организации). — Аудиторы – лица обладающие компетентностью для проведения аудита (ИСО 19011). Качество и результативность проведения аудита во многом зависит от квалификации и подготовки аудиторов. В связи с этим квалификации аудиторов уделяется особое внимание. Общие требования к квалификации аудиторов представлены в стандарте ИСО 19011. Как правило, они применяются к профессиональным аудиторам, работающим в органах по сертификации. Требования к квалификации внутренних аудиторов организация может устанавливать сама, но это не значит, что аудитором может быть назначен любой сотрудник организации. Для того, что сотрудник организации мог результативно и эффективно проводить внутренние аудиты он должен быть обучен методам и техникам проведения аудита, знать требования системы качества, знать, как работает система качества организации и хорошо разбираться в той предметной области деятельности, которую он будет проверять. — Технические эксперты – это лица, предоставляющие аудиторам специальные знания или опыт. В ходе аудита, могут возникать вопросы, для проверки которых знаний и квалификации аудиторов оказывается недостаточно. В таких случаях к аудиту могут привлекаться технические эксперты. Привлечение технических экспертов возможно как при внутреннем аудите, так и при внешнем. В случае внутреннего аудита техническими экспертами могут выступать сотрудники подразделений, которые выполняют работу, аналогичную проверяемой, но при этом они не должны проверять свою работу или работу своего подразделения. Например, если в организации существуют два проектных отдела, то специалист из одного отдела может выступать в качестве технического эксперта при аудите второго отдела и наоборот. В случае внешнего аудита технические эксперты привлекаются внешними аудиторами из сторонних организаций. — Проверяемая сторона. В качестве проверяемой стороны выступают сотрудники проверяемой организации. В случае как внутреннего, так и внешнего аудита проверяемой стороной может быть любой сотрудник организации, в том числе и руководство организации, и внутренние аудиторы. Этапы аудита Аудит системы качества проводится, как правило, в 3 этапа, каждый из которых включает в себя определенную последовательность работ. Основными этапами аудита являются следующие: — подготовка к аудиту; — проведение проверок; — завершающие действия. Эти этапы аудита выполняются при любом виде аудита, как внешнем, так и внутреннем. В зависимости от того, какой вид аудита проводится (первой стороны, второй стороны или третьей стороны) изменяется ответственность за работы этапов аудита, при этом состав работ остается одинаковым при всех видах аудита. Начальное планирование аудита Аудит, это процесс, который отвлекает много временных ресурсов организации, поэтому для сокращения затрат времени и повышения эффективности аудита каждый аудит необходимо планировать. Начальное планирование аудита включает в себя следующие действия: — определение необходимых спецификаций или требований, по которым будет проводиться аудит. В зависимости от вида и масштаба аудита такими спецификациями могут быть – стандарт ИСО 9001:2008 (ИСО 9001:2000), документированные процедуры системы качества, документированные требования на процессы или отдельные регламенты и правила работы. — ознакомление с документацией (положения о подразделении, схемы процессов, документированные процедуры и т.п.). Это необходимо с одной стороны для того, чтобы аудиторы лучше разбирались в деятельности проверяемых сотрудников и подразделений, а с другой стороны позволяет наметить необходимый круг вопросов к сотрудникам и определиться со сценарием аудита. — проверка соответствия документации нормативным требованиям. Документация подразделений разрабатывается на основании определенных требований, поэтому перед началом аудита необходимо проверить саму документацию, все ли требования по управлению процессами или работой подразделений в ней отражены. — анализ результатов предыдущих аудитов, если предстоящий аудит будет не первым. При планировании нового аудита необходимо в первую очередь проверить исправление несоответствий, выявленных в ходе предыдущего аудита и устранение причин несоответствий. — определение структуры и группы аудита. Под структурой аудита понимается выбор вида проводимого аудита и порядок проверки подразделений. Например, если выбирается вид аудита по процессам, то необходимо спланировать посещение подразделений таким образом, чтобы следовать по цепочке процесса. — определение продолжительности аудита. На основании изучения документации и предварительной информации о последовательности проверки, необходимо определить, сколько времени может понадобиться для проведения аудита в подразделениях. — согласование времени проведения аудита. Это необходимо, чтобы и аудиторы и сотрудники подразделений могли спланировать свою работу на время проведения аудита. В зависимости от того, внешний это аудит или внутренний ответственность за планирование аудита будет лежать на внешних аудиторах (в случае внешнего аудита), либо внутренних аудиторах или специалистах по качеству (в случае внутреннего аудита). Детальное планирование и согласование условий проведения аудита Детальное планирование аудита завершает этап подготовки к аудиту. В ходе выполнения этой работы окончательно формируется необходимая информация для проведения аудита, выясняются условия проведения аудита, уточняется время и порядок аудитных бесед. Условия проведения аудита на предприятиях могут быть разные, поэтому возможно, для проведения аудита потребуется административная поддержка, выделение сопровождающего (например, представителя высшего руководства), соблюдение специальных требований по безопасности, использование спецсредств или спецодежды. Все эти вопросы должны быть решены до открытия аудита. Кроме того, детальное планирование аудита должно включать в себя следующие виды работ: — Анализ информации о проверяемых подразделениях. Необходимо обобщить все данные, полученные в результате изучения документации каждого из подразделений и на основании этой информации определить более детально проверяемые требования, а также состав сотрудников каждого из подразделений, с которыми должны быть проведены аудитные беседы. Кроме того, анализ информации позволяет уточнить время проведения аудита в подразделении и состав необходимой документации, записей по качеству, которые должны предоставить сотрудники во время аудита. — Подготовка программы аудита. Программа аудита это документ, в котором указан состав проверяемых подразделений и сотрудников, время (в часах) проведения аудитных бесед в каждом подразделении, состав требований, которые должны быть проверены в подразделениях или у сотрудников. Также в программе аудита указываются сотрудники подразделений, ответственные за проведение аудита в их подразделении. — Распределение аудиторов по подразделениям. В том случае, когда аудиторов несколько, необходимо спланировать работу аудиторов по подразделениям. Как правило, распределение аудиторов по подразделениям указывается в программе аудита. Для случая внутреннего аудита важно обратить внимание на соблюдение требований объективности аудита. Распределение внутренних аудиторов должно быть выполнено таким образом, чтобы они не проверяли свою собственную работу или работу своего подразделения. — Подготовка вопросника по аудиту. Каждый из аудиторов готовит свой вопросник, по тем подразделениям или области проверки, на которые он назначен аудитором. Вопросник – это документ, в котором аудитор определяет состав вопросов, требующих уточнения в ходе аудита в подразделении. — Проведение инструктажа аудиторов. Инструктаж проводится в том случае, если аудиторов несколько. Проводит его ведущий аудитор. Как правило, инструктаж касается вопросов взаимодействия между аудиторами по ходу проведения аудита, соблюдения правил техники безопасности в проверяемых подразделениях, а также правил ведения записей по ходу аудита. Открытие аудита После завершения мероприятий по подготовке аудита начинается этап аудита, связанный с проведением проверок подразделений и сотрудников организации. Проведение проверок начинается с открытия аудита. При внутреннем аудите, в том случае, когда организация большая, открытие аудита проводится в виде собрания представителей проверяемых подразделений, руководства организации и аудиторов. В ситуации внешнего аудита, собрание открывающее аудит, проводится всегда, вне зависимости от размеров организации. На собрании открывающем аудит, ведущий аудитор напоминает про цели аудита и критерии, по которым будет проводиться аудит. Далее осуществляется краткое представление порядка аудита. Если аудит будет проводить группа аудиторов, то представляется порядок работы группы. В ходе собрания проверяется выполнение необходимых условий для проведения аудита, например обеспечение спецодеждой, обеспечение транспортом, наличие сопровождающих и пр. Ведущий аудитор объясняет, что по завершении аудита будет подготовлен отчет по аудиту, в котором определены все результаты аудита. При необходимости, может даваться объяснение классификации несоответствий, которые будут обнаруживаться в ходе аудита. Возможно, что со стороны руководителей подразделений, или других участников собрания открывающего аудит возникнут вопросы по порядку аудита, тогда аудиторы должны ответить на все эти вопросы. В том случае, когда проводится внутренний аудит, и организация небольшая, открытие внутреннего аудита может проходить менее официально. Тем не менее, желательно перед началом аудита собрать руководителей подразделений и еще раз напомнить им о проведении аудита, целях аудита и его порядке. Проверка на местах Проверка на местах – это одна из главных составляющих процесса аудита. В ходе проверки на местах аудиторы осуществляют сбор информации и объективных свидетельств для подтверждения соответствия, либо не соответствия проверяемых подразделений критериям аудита. Проверка на местах включает в себя проведение аудитных бесед и выборочные проверки документов, выполняемой работы или продукции (результатов работы). Аудитные беседы всегда проводятся на рабочих местах сотрудников. В ходе таких бесед проверяются предположения, сделанные при работе с документами (на этапе подготовки к аудиту) и определяются объекты для выборочных проверок. Выборочные проверки осуществляются для подтверждения данных аудитных бесед и результатов предварительного изучения документов. При проверке на местах, аудиторам необходимо: — Проверить работу сотрудников выборочным методом – проверить всю работу сотрудников у аудитора не хватит времени, поэтому любой аудит это выборочная проверка отдельных действий, результатов работы или операций, выполняемых сотрудником. — Задать вопросы из вопросников по аудиту и сравнить обнаружения с требованиями – вопросник используется аудитором как памятка, в которой указано что необходимо спросить, на какие действия в работе сотрудников необходимо обратить внимание, но не более того. По ходу беседы, необходимо задавать вопросы исходя из того, что и как отвечает сотрудник. — Установить соответствие или несоответствие требованиям – установить соответствия или несоответствия можно только на основании ответов сотрудника и их сравнения с выборочной проверкой работы сотрудника или каких-либо документов, записей. — Записать результаты наблюдений и проверок – это одно из обязательных требований. По ходу аудита, аудитор обязан вести записи аудита и точно фиксировать все результаты проверок. Если в ходе аудитной беседы и выборочной проверки у сотрудника обнаружены несоответствия, то все выявленные несоответствия необходимо сотруднику сообщить и объяснить, почему эти обнаружения являются несоответствиями, какие требования сотрудником были не выполнены. Закрытие аудита Закрытие аудита относится к завершающим действиям этапа проведения проверок и выполняется после завершения всех мероприятий программы аудита, т.е. фактически, когда завершены все аудитные беседы и проверки на рабочих местах сотрудников. Мероприятия по закрытию аудита, как правило, следующие: — Определение общего количества несоответствий по всем проверенным подразделениям –необходимо посмотреть, что за несоответствия в подразделениях выявлены, есть ли повторяющиеся несоответствия, какое количество несоответствий. Большое количество повторяющихся несоответствий говорит об их системном характере. — Согласование и распределение несоответствий по категориям - категория несоответствий говорит о серьезности последствий этих несоответствий для работы организации и для системы качества. Согласование несоответствий проводится между аудиторами. Если в аудите принимало участие несколько аудиторов, то может потребоваться согласование формулировок несоответствий. — Определение слабости системы менеджмента качества и возможностей для улучшения системы – на основании собранных вместе и рассмотренных несоответствий аудиторы определяют, в чем может заключаться слабость применяемых методов работы, и исходя из причин этих слабостей могут предложить, что нужно сделать, чтобы улучшить работу системы качества. — Определение степени соответствия системы качества критериям аудита – степень соответствия представляет собой некоторый количественный показатель. В ситуации внутреннего аудита метод определения этого показателя организация определяет сама. В этом случае, этот показатель необходим для определения работы и развития системы качества в динамике. В ситуации внешнего аудита определение степени соответствия системы качества критериям аудита может быть менее формализовано (особенно часто это встречается в ситуации сертификационного аудита). При внешнем аудите степень соответствия системы качества определяется на основании экспертного мнения аудитора исходя из характера и количества выявленных несоответствий. — Информирование высшего руководства организации о результатах аудита – по завершении всех мероприятий программы аудита и определения слабостей системы качества, а также степени ее соответствия требованиям необходимо довести до сведения руководства организации все выявленные проблемы. — Согласование сроков и состава корректирующих действий - аудиторы должны проверить корректность мероприятий, которые будут предпринимать руководители или сотрудники подразделений, в которых выявлены несоответствия, для их исправления и согласовать сроки выполнения этих мероприятий. Оформление результатов аудита Последний этап аудита – это этап последующих действий. Последующие действия подразумевают оформление результатов аудита и закрытие корректирующих действий. Оформление результатов аудита принято относить к этапу последующих действий в связи с тем, что это мероприятие может быть растянуто по времени. Не всегда есть возможность по завершении проверок на месте окончательно оформить результаты аудита. Например, такая ситуация возникает когда в протоколах регистрации несоответствий отмечается результат выполнения корректирующих действий. В таком случае, окончательно оформить протокол регистрации несоответствий возможно только после завершения корректирующих действий, а выполнение этих действий может потребовать нескольких месяцев. Оформление результатов аудита включает в себя подготовку итогового отчета по аудиту, оформление всех протоколов несоответствий, подготовку предложений по улучшению системы качества. В итоговом отчете по аудиту указываются все выполненные мероприятия по аудиту, состав всех проверенных подразделений, выявленные несоответствия, общая оценка работы системы качества. В протоколах несоответствий регистрируются выявленные несоответствия, указывается их категория. Также в протоколах регистрации несоответствий могут указываться корректирующие действия по устранению выявленных несоответствий. Предложения по улучшению системы качества могут включаться в состав итогового отчета по аудиту. Структура документации СМК Структура документации системы менеджмента качества, построенной по стандарту ИСО 9001:2008 (ИСО 9001:2000), представляет собой иерархическую систему взаимосвязанных документов. Часть этих документов в явном виде оговорена в стандарте, другая часть подразумевается. Поэтому структура системы качества имеет «постоянную» составляющую, определенную стандартом и «переменную» составляющую, зависящую от конкретной организации. «Постоянная» составляющая структуры документации СМК: — Политика в области качества; — Цели в области качества; — Руководство по качеству; — Шесть обязательных процедур системы качества; — Записи по качеству. «Переменная» составляющая структуры в стандарте поименована в следующем виде – «документы, необходимые организации для обеспечения эффективного планирования, осуществления процессов и управления ими (п.п. 4.2.1.d ИСО 9001:2011)». Как правило, к этим документам относятся различные планы, карты или схемы процессов, рабочие инструкции, отчетные формы, договора, нормативные документы, накладные и пр. Т.е. можно считать, что под эту «переменную» составляющую подпадает практически вся документация организации. Некоторые рекомендации по составлению структуры документации СМК и содержанию документов СМК дает стандарт ИСО 10013:2001 «Рекомендации по документированию систем менеджмента качества». Однако, при составлении структуры документации СМК лучше ориентироваться на существующую в организации систему документации, дополняя ее необходимыми уровнями и документами, требуемыми стандартом ИСО 9001:2008. - Понятия, относящиеся к аудиту (проверке) согласно СТБ ИСО 9000-2006.

- Понятия, относящиеся к аудиту (проверке) (3.9)

2. Порядок работ по определению процессов СМК (ТКП 45 – 1.01 – 80 – 2007). Общие положения Определение, классификация и идентификация процессов в системе менеджмента качества – это сложный, динамичный и итерационный процесс. Эффективное управление проектом описания процесса должно представлять собой процесс, в ходе которого координируется работа разработчиков, экспертов и тех, кто утверждает окончательную версию документов, содержащих описание процессов или их частей. На рисунке 1 представлена модель процесса определения, классификации и идентификации процессов. Определение, классификация и идентификация как процесс включает: - сбор информации об исследуемом процессе; - документирование полученной информации; - представление информации в виде модели; - классификацию процесса в рамках модели; - уточнение модели посредством итеративного рецензирования, принятия и утверждения. Подготовительный этап Определение, классификацию и идентификацию процессов следует начать с подготовительного этапа, который включает: - формулировку цели, точки зрения о представлении будущих моделей процессов и об их предполагаемом использовании в будущем; - формирование рабочей группы из числа сотрудников организации и/или привлеченных специалистов; - согласование планов и сроков по проекту среди всех участников, назначение ответственных исполнителей по проекту, а также составление и утверждение сроков и бюджета по проекту. Порядок создания модели Сбор информации Для получения наиболее полной информации можно использовать различные источники (обзор документов, опрос и анкетирование, наблюдение за работой сотрудников в подразделениях организации и т.п.). Примечание - При выборе источников информации следует руководствоваться определенной целью создания будущей модели процесса. Это означает, что разработчики должны определить свои потребности в информации прежде, чем выбрать очередной источник. Построение диаграмм Хотя вершиной модели является диаграмма уровня А-0, настоящей “рабочей вершиной” является диаграмма А0, поскольку она является уточненным выражением точки зрения модели. Ее содержание показывает, что будет рассматриваться в дальнейшем, ограничивая последующие уровни в рамках цели модели. Нижние уровни уточняют структуру и содержание моделируемого процесса, детализируя его, но не расширяя его границ. Примечание - Первые шаги представляют для разработчика особую трудность, поскольку требуют, поддерживая определенный уровень абстракции описания процесса, наблюдения за постепенным углублением модели в направлении к более подробным уровням детализации процесса. При детализации, декомпозируя каждый блок диаграммы А0, необходимо более подробно отражать то, что представлено на родительском блоке. Это может потребовать дополнительного сбора информации о моделируемой системе. Поэтому, сделав предварительный эскиз диаграммы-потомка, необходимо перечислить все объекты и уточнить перечень процессов, выполнение которых обеспечит выполнение рассматриваемого процесса, описанного родительским блоком. Имея неструктурированные перечни объектов и процессов, можно приступить к графическому представлению отдельных блоков и соединению их при помощи дуг. Как правило, первоначально созданную диаграмму впоследствии придется несколько раз модифицировать, разбивая ее блоки на части или объединяя их, чтобы добиться максимальной наглядности. Для более точного отображения деталей и выяснения “узких мест”, требующих уточнения, рекомендуется создавать сразу от 2 до 4 диаграмм, отслеживая таким образом их взаимосвязи. Что очевидно, так это то, что вопросники - это вещи сугубо индивидуальные. В них часто объединены общие вопросы и вопросы, основанные на критериях, по процессам и функциям. Часто в беседах с представителями компании, проходящей аудит, аудиторы не пользуются в точности формулировками, как они записаны в вопросниках. Формулировка вопроса больше определяется обстоятельствами и способностью к реагированию аудитируемого. Несомненно одно: последующий вопрос во время аудита определяется ответом на предыдущий, а не очередным вопросом по вопроснику. Хотя вопросники могут являться хорошими вспомогательными материалами, обеспечивающими глубину и неразрывность аудита, должна быть проявлена забота (осторожность) для обеспечения того, чтобы они не подавили естественность процесса. Много споров возникает вокруг того, следует ли аудитору посылать аудитируемым анкеты-вопросники заранее. Подумайте сами: если бы вы знали все вопросы экзамена заранее, еще до того, как предстать перед экзаменатором, как по-вашему, могли бы вы провалиться?

Вопросы по деятельности подразделений

Вопросы для основного бизнесс-процесса.

Вопросы, основанные на простой процессной модели

Общие вопросы по процессам.

При подготовке вопросника любого типа придерживайтесь логической последовательности: 1. Прочитайте и разберитесь в действующей документации (например, руководство, стандарт, процедуры, контракт) 2. Определитесь с приоритетами в контексте целей и области распространения аудита. 3. Определитесь с тем, что вы хотите узнать. 4. Составить вопросы, которые дадут вам возможность получить эту информацию. Вопросы следует ставить в краткой форме, сфокусированно и расставлять в логичной последовательности; не следует перепрыгивать с начала в конец процедуры, затем в середину. Это запутывает аудитируемого. Хотя аудитор и использует вопросник, чтобы обеспечить всеобъемлющий охват областей, которые будут подвергаться исследованию, он или она должны устанавливать реальные временные ограничения - спросите себя: «А успеем ли мы обсудить все эти вопросы за отведенное на аудит время?» Слишком многие аудиторы пишут себе слишком много вопросов. Вопросы должны быть простыми, и вне зависимости от того, что написано в вопроснике, они должны разговаривать с аудитируемыми на их языке. Плохие аудиторы задают вопросы, которые слишком длинны и многословны вокруг пунктов и фраз стандарта. Вопросник — это путевая карта, а не железнодорожная колея: от него можно временно отклониться, если выявляется что-то стоящее для поисков. И последнее, помните о том, что во время заключительной встречи и написания отчета крайне важно, чтобы аудитор смог выяснить происхождение и отметить свои находки. Вопросник должен обеспечить вас возможностью обратиться к: · номеру вопроса; · разделу или пункту требования; · заданному вопросу; · полученному ответу, включая все ссылки (например, записанные пункты, даты, имена людей, номера оборудования, номера механизмов, номера партий продукции); а также · принятым решениям (соответствие/несоответствие, результативно/нерезультативно, направление или область для улучшения). Вводная беседа Большинство подобных совещаний проходят гладко, без каких-либо эксцессов, особенно в тех случаях, когда все предварительные приготовления и детальное планирование было исполнено на должном профессиональном уровне. Успех первой встречи будет еще большим, если аудиторы провели предварительный аудит или если стороны уже знают друг друга. Во время этой встречи повестка дня обычно следующая: · представление · определение целей · окончательное утверждение программы и административных мероприятий · утверждение процесса обратной связи по результатам · назначение времени итогового совещания и утверждение списка присутствующих · вопросы На первом совещании обычно проговариваются и выясняются все те вопросы, которые необходимо понять обеим сторонам. примеры подобных отчетов.

Пример отчета об аудите

Отчет о несоответствиях (существенное несоответствия)

Отчет о несоответствиях (несущественные несоответствия)

Аудиторы необходимо обеспечить, чтобы их заключения соотносились с целями аудиторской - иными словами, если, например, цель проверки состояла в определении степени соответствия и результативности системы, то и в заключении следует отразить именно эти два критерия. Рекомендации обычно могут быть трех типов: · рекомендовано одобрить · рекомендовано не одобрить · рекомендовано одобрить при определенных условиях

Требования к документации Общие положения Документация системы менеджмента качества не включает в себя: 1. документально оформленные заявления о политике в области качества и целях в области качества; 2. руководство по качеству; 3. документированные процедуры, требуемые настоящим международным стандартом; 4. документы, необходимые организации для обеспечения результативного планирования, осуществления процессов и управления ими; 5. записи, требуемые настоящим международным стандартом. Руководство по качеству Организация не создала и/или не поддерживает в рабочем состоянии руководство по качеству, содержащее: a) описание области применения системы менеджмент качества, включая подробности и обоснование любых исключений; b) документированные процедуры, созданные для системы менеджмента качества, или ссылки на них; а также c) описание взаимодействия между процессами системы менеджмента качества. Управление документами Документы, требуемые системой обеспечения качества, не находятся под управлением. Записи являются особым типом документов и не находятся под управлением в соответствии с требованиями ISO 9001:2000, параграф 4.2.4. Не создана документированная процедура для определения методов и средств, необходимых для: a) утверждения документов на предмет адекватности до их выпуска; b) анализа, обновления (при необходимости) и переутверждения документов ; c) обеспечения идентификации изменений и статуса действующей в текущий момент редакции документов; d) обеспечения наличия соответствующих версий применяемых документов в местах их использования; e) обеспечения сохранности документов в легко разборчивом и легко идентифицируемом состоянии; f) обеспечения идентификации документов внешнего происхождения и управления их распределением; а также g) предотвращение непреднамеренного использования устаревших версий документов и их подходящей идентификации в случае, когда их сохраняют для каких-либо целей. Управление записями Записи не определены, не ведутся и не сохраняются для представления доказательств соответствия требованиям и результативного функционирования системы менеджмента качества. Записи не сохраняются в разборчивом, легко идентифицируемом и восстанавливаемом состоянии. Не создана документированная процедура для установления методов и средств управления, требуемых для идентификации, хранения, защиты, восстановления, установления срока хранения и изъятия (ликвидации) записей Ответственность руководства Обязательства руководства Высшее руководство не предоставило доказательства наличия своих обязательств по разработке и внедрению системы менеджмента качества и/или постоянного повышению ее результативности посредством: a) доведения до сведения организации важности выполнения требований потребителя, равно как и законодательных и нормативных требований; b) создания политики в области качества; c) обеспечения установления целей в области качества; d) проведения анализа со стороны руководства; а также e) обеспечение наличия ресурсов. Ориентация на потребителя Высшее руководство не обеспечивает того, что требования потребителя определяются и выполняются в целях повышения его удовлетворенности. Политика в области качества Высшее руководство не обеспечивает того, чтобы политика в области качества: a) соответствовала цели (намерениям) организации, b) включала обязательства соответствовать требованиям и постоянно повышать результативность системы менеджмента качества, c) создавала основу для установления и анализа целей в области качества, d) была доведена [до сведения персонала] и понята внутри организации, а также e) анализировалась на предмет ее постоянной пригодности. Планирование Цели в области качества Высшее руководство не обеспечивает того, чтобы цели в области качества, включая те, которые необходимы для выполнения требований к продукции [см.7.1 а)], устанавливались для соответствующих подразделений и уровней организации. Цели в области качества не измеряемые и/или несогласованные с политикой в области качества. Планирование системы менеджмента качества Высшее руководство не обеспечивает, чтобы: a) осуществлялось планирование [создания, функционирования и улучшения] системы менеджмента качества в целях выполнения требований, указанных в пункте 4.1, равно как и для достижения целей в области качества, а также b) сохранялась целостность системы менеджмента качества при планировании и внедрении изменений в систему менеджмента качества. Представитель руководства Высшим руководством не назначен один из членов руководства, который, независимо от других обязанностей, должен нести ответственность и иметь полномочия для: a) обеспечения создания, внедрения и поддержания в рабочем состоянии процессов, необходимых для системы менеджмента качества, b) представления высшему руководству отчетов о функционировании системы менеджмента качества и необходимости [ее] улучшения, а также c) гарантированного обеспечения распространения понимания требований потребителя по всей организации [т.е. повсеместно]. ПРИМЕЧАНИЕ. В зону ответственности представителя руководства может быть включено поддержание связи с внешними сторонами по вопросам, относящимся к системе менеджмента качества. Внутренняя коммуникация Высшее руководство не обеспечивает создание в организации соответствующих процессов коммуникации, в том числе по вопросам результативности системы менеджмента качества. Общие положения Высшее руководство не проводит анализ системы менеджмента качества через запланированные промежутки времени для обеспечения ее постоянной пригодности, адекватности и результативности. Этот анализ не включает в себя оценку возможностей для улучшений и/или потребности в изменениях в системе менеджмента качества, в том числе в политике и целях в области качества. Записи об анализах со стороны руководства не ведутся и не сохраняются. Входные данные для анализа Входные данные для анализа со стороны руководства не включают информацию о: a) результатах аудитов, b) обратной связи от потребителя, c) функционировании процессов и соответствии продукции, d) статусе (состоянии) предупреждающих и корректирующих действий, e) действиях, предпринятых по итогам предыдущих анализов со стороны руководства, f) изменениях, которые могли бы повлиять на систему менеджмента качества, а также g) рекомендациях по улучшению. Выходные данные анализа Выходные данные (результаты) анализа со стороны руководства не включают все решения и действия, относящиеся к: a) повышению результативности системы менеджмента качества и ее процессов, b) улучшению продукции по отношению к (относительно, с точки зрения) требованиям потребителя, а также c) потребности в ресурсах. Менеджмент ресурсов Обеспечение ресурсами Организация не определила и/или их не предоставила ресурсы, требующиеся для: a) внедрения и поддержания в рабочем состоянии системы менеджмента качества, а также постоянного повышения ее результативности, и b) повышения удовлетворенности потребителя выполнения его требований. Человеческие ресурсы Общие положения Организация не может продемонстрировать, что персонал, выполняющий работу, влияющую на качество продукции, должен быть компетентным на основе соответствующего образования, подготовки, мастерства и опыта. 6.2.2 Компетентность, осведомленность и подготовка персонала Организация не: a) определяет необходимую компетентность персонала, выполняющего работу, которая влияет на качество продукции, b) обеспечивает подготовку персонала или не предпринимает другие действия для удовлетворения этих [выявленных в пункте 6.2.2.а)] потребностей, c) оценивает результативность предпринятых действий, d) обеспечивает осведомленность своего персонала об уместности (актуальности, необходимости) и важности его деятельности и [осведомленность] о том, каким образом он вносит свой вклад в достижение целей в области качества, а также e) ведет и не сохраняет соответствующие записи по вопросам образования, подготовки персонала, его мастерстве и опыте (см. 4.2.4). Инфраструктура Организация не определила, не обеспечила себя и/или не поддерживает в рабочем состоянии инфраструктуру, необходимую для достижения соответствия требованиям к продукции. Производственная среда Организация не определила и не управляет производственной средой, необходимой для достижения соответствия требованиям к продукции. Реализация продукции Планирование реализации продукции Организация не разрабатывает и не планирует процессы, необходимые для реализации продукции. Планирование реализации продукции не согласовано с требованиями к другим процессам системы менеджмента качества. При планировании реализации продукции организация не установила соответствующим образом следующее: a) цели в области качества и требования к продукции; b) потребности в создании процессов, документов и обеспечении ресурсами для конкретной продукции; c) требуемую для продукции деятельность по верификации, валидации, мониторингу, контролю и испытаниям, а также критерии приемки продукции; d) записи, необходимые для предоставления доказательств того, что процессы реализации [продукции] и созданная в результате [выполнения этих процессов] продукция отвечают требованиям (см. 4.2.4). Выходные данные (результаты) этого планирования должны быть представлены в форме, приемлемой для принятых в организации методов работы. Коммуникация с потребителем Организация не определяет и не проводит результативные мероприятия по осуществлению коммуникации с потребителем относительно: a) информации о продукции; b) прохождения запросов, контрактов или заказов, включая изменения в них; c) обратной связи от потребителей, включая жалобы потребителя. Проектирование и разработка Планирование проектирования и разработки Организация не планирует и не управляет проектированием и разработкой продукции. В ходе планирования проектирования и разработки организация не устанавливает: a) стадии проектирования и разработки, b) проведение приемлемых для каждой стадии проектирования и разработки анализа, верификации и валидации, а также c) ответственность и полномочия для проектирования и разработки. Организация не управляет взаимодействием между различными группами, участвующими в проектировании и разработке, чтобы обеспечить результативную коммуникацию и четкое распределение ответственности [между ними]. Результаты планирования не актуализируются в ходе проектирования и разработки соответствующим образом. Закупки Процесс закупок Организация не обеспечивает соответствие закупленной продукции установленным требованиям к закупке. Тип и степень (объем, пределы) управления, применяемого к поставщику и закупленной продукции, не зависит от ее влияния на последующее создание продукции или конечную продукцию. Организация не оценивает и не выбирает поставщиков на основе их способности поставлять продукцию в соответствии с требованиями организации. Не установлены критерии выбора, оценки и переоценки поставщиков. Не ведутся и не сохраняются записи результатов оценки и всех необходимых действий, вытекающих из оценки (см. 4.2.4). Информация о закупках Информация по закупкам не описывает продукцию, подлежащую закупке, включая, соответствующим образом: a) требования, применяемые для приемки (утверждения) [т.е. признания приемлемости для организации] продукции, процедур, процессов и оборудования [поставщика], b) требования к квалификации персонала [поставщика], а также c) требования к системе менеджмента качества [поставщика]. Организация не обеспечивает адекватность установленных [ею] требований к закупке до сообщения их поставщику. Собственность потребителя Организация не проявляет заботу о собственности потребителя в тех случаях, когда она находится под управлением организации или используется ею. Организация не идентифицирует, не верифицирует, не защищает [от повреждения] и охраняет собственность потребителя, предоставленную [организации] для использования или для включения в состав продукции. В случае утери какой-либо собственности потребителя, ее повреждения или обнаружения того, что эта собственность стала непригодной для использования, об этом не сообщается потребителю и/или не ведутся и не сохраняются записи (см. 4.2.4). Сохранение продукции Организация не сохраняет соответствие продукции [установленным требованиям] во время внутренней обработки и поставки к предусмотренному месту назначения. Это сохранение не включает в себя идентификацию, [правильное] обращение с продукцией, ее упаковку, хранение и защиту [от повреждений]. Эта деятельность должна распространяться и на составные части продукции. Общие положения Организация не планирует и не осуществляет процессы мониторинга, измерения, анализа и улучшения, необходимые для: a) демонстрации соответствия продукции [установленным требованиям], b) обеспечения соответствия системы менеджмента качества [установленным требованиям], а также c) постоянного повышения результативности системы менеджмента качества. Процессы мониторинга, измерений, анализа и улучшения не включают в себя определение подходящих (применимых) методов, в том числе статистических, и степени (пределов, объема) [т.е. мест] их применения. Мониторинг и измерения Внутренний аудит Организация не проводит внутренние аудиты через запланированные интервалы времени, чтобы установить: a) соответствует ли система менеджмента качества запланированным мероприятиям (см. 7.1), требованиям данного международного стандарта и/или требованиям к системе менеджмента качества, установленным организацией, а также b) результативно ли внедрена система менеджмента качества и поддерживается ли она в рабочем состоянии. Программа аудитов не планироваться с учетом статуса и важности процессов и областей, подлежащих аудиту, а также результатов предыдущих аудитов. Критерии аудита, аудитируемая область, частота и/или методы проведения аудита не определены. Отбор аудиторов и проведение аудитов не обеспечивают объективность и беспристрастность процесса аудита. Аудиторы проводят аудит своей собственной работы. Ответственность и требования к планированию и проведению аудитов, к отчетности об их результатах и/или к ведению и сохранению записей [по этому вопросу] (см. 4.2.4) не определены в документированной процедуре. Руководство, несущее ответственность за подвергаемую аудиту область деятельности, не обеспечивает того, чтобы без неоправданных задержек предпринимались действия по устранению выявленных несоответствий и вызвавших их причин. Последующие действия не включают верификацию предпринятых мер и отчетность о результатах верификации (см. 8.5.2). Анализ данных Организация не определяет, не собирает и/или не анализирует соответствующие данные для демонстрации пригодности и результативности системы менеджмента качества и оценки того, где может быть осуществлено постоянное повышение результативности системы менеджмента качества. В их состав не входят данные, получаемые в результате мониторинга и измерения, а также информация из других соответствующих источников. Анализ данных не предоставляет информацию, относящуюся к: a) удовлетворенности потребителя (см. 8.2.1), b) соответствию требованиям к продукции (см. 7.2.1), c) характеристикам и тенденциям процессов и продукции, включая возможности проведения предупреждающих действий, а также d) поставщикам. Совершенствование Профилактические меры Организация не определяет действия по устранению причин потенциальных несоответствий для предупреждения их [несоответствий] появления. Предупреждающие действия не соответствуют [возможным] последствиям потенциальных проблем. Не создана документированная процедура для того, чтобы определить (установить в ней) требования к: a) установлению потенциальных несоответствий и их причин, b) оценке необходимости в действиях по предупреждению появления несоответствий, c) определению и осуществлению необходимых действий, d) записям результатов предпринятых действий (см. 4.2.4), а также e) анализу предпринятых предупреждающих действий.

· Примечание: когда в требовании говорится, например, что «создана, оформлена документально, внедрена», организация может не выполнить все эти действия, а выполнить только два, или даже одно. Формулировка несоответствия должна точно отражать, что именно было обнаружено. Цели и задачи аудита Аудит качества ориентирован на выявление причин возникновения несоответствий в системе качества, процессах или продуктах (услугах) организации. Отсюда возникает и основная цель аудита – собрать объективные свидетельства, которые позволят выявить несоответствия в процессах, продуктах (услугах) или системе качества. Исходя из основной цели, определяются и задачи аудита: — В ходе аудита необходимо определить действие и результативность системы менеджмента качества. Т.е. в ходе аудита определяется насколько внедрена система качества в организации, работает ли она, и помогает ли система качества достигать результатов по основной деятельности организации. — Аудит должен дать информацию об эффективности системы качества - т.е. аудит должен показать работает ли система качества именно как система, либо от этой системы работают только отдельные элементы, а все остальные требования выполняются только формально, либо не выполняется вовсе. — Необходимо определить уровень соответствия стандартам и процедурам СМК - т.е. аудит показывает, насколько близко к правилам, установленным в процедурах системы качества, выполняется работа в организации и есть ли различия между реальной работой и тем, что установлено в документации системы качества. — Следующей задачей будет являться проверка качества выполнения работ - т.е. в ходе аудита может проверяться соответствие результатов работ, тем требованиям, которые установлены в договорах или технических заданиях. — Аудит должен позволить оценить влияние изменений в организации на систему менеджмента качества - организация никогда не стоит на месте, в любой организации происходят какие-либо изменения. Эти изменения в той или иной степени могут влиять на систему качества. Аудит системы качества может показать, как эти изменения отразились на системе качества, происходят ли в системе качества изменения, адекватные изменениям организации. Главный результат, к которому должен приводить аудит – это определение возможностей для улучшения в работе организации. Поэтому в любом аудите существенное значение имеют объективные свидетельства, которые аудиторы обнаруживают в ходе проведения аудита. Получить такие свидетельства можно только в том случае, когда критерии аудита и правила оценки несоответствий являются четкими и не допускают различного толкования. Участники аудита Аудит это процесс, в выполнении которого всегда задействовано множество участников. В зависимости от того, какие задачи решаются участниками в этом процессе можно выделить несколько основных ролей. Как правило, вне зависимости от того внешний это аудит или внутренний существуют следующие роли участников аудита: — Заказчик аудита – стандарт ИСО 19011определяет заказчика аудита как организацию или лицо, заказавшее аудит. Заказчик аудита, это сторона наиболее заинтересованная в его проведении и получении результатов аудита. Заказчиком аудита, как правило, выступает руководство проверяемой организации. В том случае, когда проводится внутренний аудит руководство организации заинтересовано в том, чтобы аудиторы объективно и точно оценили работу системы качества и предоставили данные о всех несоответствиях в работе и возможностях по оптимизации работы. В том случае, когда проводится внешний аудит руководство организации заинтересовано в том, чтобы система качества была признана соответствующей требованиям и это было подтверждено документально (выдачей сертификата - в случае сертификационного аудита, или заключением контракта - в случае проверки со стороны потенциального заказчика продукции, работ или услуг организации). — Аудиторы – лица обладающие компетентностью для проведения аудита (ИСО 19011). Качество и результативность проведения аудита во многом зависит от квалификации и подготовки аудиторов. В связи с этим квалификации аудиторов уделяется особое внимание. Общие требования к квалификации аудиторов представлены в стандарте ИСО 19011. Как правило, они применяются к профессиональным аудиторам, работающим в органах по сертификации. Требования к квалификации внутренних аудиторов организация может устанавливать сама, но это не значит, что аудитором может быть назначен любой сотрудник организации. Для того, что сотрудник организации мог результативно и эффективно проводить внутренние аудиты он должен быть обучен методам и техникам проведения аудита, знать требования системы качества, знать, как работает система качества организации и хорошо разбираться в той предметной области деятельности, которую он будет проверять. — Технические эксперты – это лица, предоставляющие аудиторам специальные знания или опыт. В ходе аудита, могут возникать вопросы, для проверки которых знаний и квалификации аудиторов оказывается недостаточно. В таких случаях к аудиту могут привлекаться технические эксперты. Привлечение технических экспертов возможно как при внутреннем аудите, так и при внешнем. В случае внутреннего аудита техническими экспертами могут выступать сотрудники подразделений, которые выполняют работу, аналогичную проверяемой, но при этом они не должны проверять свою работу или работу своего подразделения. Например, если в организации существуют два проектных отдела, то специалист из одного отдела может выступать в качестве технического эксперта при аудите второго отдела и наоборот. В случае внешнего аудита технические эксперты привлекаются внешними аудиторами из сторонних организаций. — Проверяемая сторона. В качестве проверяемой стороны выступают сотрудники проверяемой организации. В случае как внутреннего, так и внешнего аудита проверяемой стороной может быть любой сотрудник организации, в том числе и руководство организации, и внутренние аудиторы. Статус аудита систем менеджмента качества Аудит систем менеджмента качества относится к видам аудита, которые не регламентируются федеральным или международным законодательством. Соответственно, не существует обязательных законодательных норм для определения порядка и правил аудита систем качества, определения требований к аудиторам и необходимой отчетности. Связано это с тем, что сертификация систем качества относится к добровольной области сертификации и все работы, связанные с построением и внедрением системы качества являются добровольной инициативой организации. Соответственно, для организаций, занимающихся аудитом систем качества нет необходимости в получении лицензий, либо других разрешительных документов для ведения этой деятельности. Для проведения внутренних аудитов таких документов тем более не требуется. Однако, несмотря на отсутствие законодательных норм, существуют определенные правила, регламентирующие проведение аудитов систем менеджмента качества. Примером таких правил, выступает международный стандарт ИСО 19011 «Руководящие указания по проведению аудита систем менеджмента качества и/или систем экологического менеджмента». Этот стандарт может использоваться как для случая внутреннего аудита, так и для внешнего аудита. Кроме того, для регламентирования работы органов по сертификации, разработаны определенные правила проведения аудитов органами по сертификации, установлены требования к их работе и требования к аудиторам. Эти правила устанавливаются системой сертификации, в которой аккредитована организация, осуществляющая сертификацию систем качества. Для целей внутреннего аудита организация сама разрабатывает свои собственные правила по проведению аудита СМК. Эти правила устанавливаются в одной из обязательных процедур системы качества – процедуре проведения внутренних аудитов. Виды аудитов В XX веке аудит разделился на 2 большие группы: · финансовый/инвестиционный аудит; · промышленный аудит. Финансовый аудит Финансовый — это и есть аудит в классическом понимании, то есть проверка финансовой отчётности и выражение мнения о её достоверности. Близко примыкает к нему и инвестиционный аудит — заключение о целевом и эффективном использовании инвестиционных ресурсов и аудит профессиональных участников инвестиционной деятельности (бирж, инвестиционных и строительных компаний). Также вплотную к финансовому аудиту примыкает ревизионная деятельность и деятельность по проведению инвентаризации. В зависимости от того, проводится ли аудит отчетности компании независимым аудитором или собственными сотрудниками, принято различать независимый (аудит в классическом понимании) и внутренний аудит. Промышленный аудит Промышленный аудит более сложное явление, так как включает в себя элементы финансового (в части формирования себестоимости изделий, подтверждения обоснованности тарифов на услуги — например, услуги ЖКХ) и чисто технического аудита. Под техническим аудитом понимают проверку независимыми специалистами системы организации производства, системы контроля и управления качеством, применяемых технических и технологических решений, а также проверку технического состояния машин оборудования, механизмов, зданий и сооружений, инженерных коммуникаций, систем и сетей, также проверку технической и проектной документации с выражением мнения относительно обоснованности применяемых технических/технологических решений, способов управления производством и соответствия технического состояния инженерно сложных систем и оборудования требованиям нормативных актов. Вплотную к промышленному аудиту примыкает инспекционная деятельность — то есть деятельность по техническому надзору (за изготовлением, строительством, сборкой, пуском-наладкой) технически сложных изделий, имеющих так называемые скрытые работы (работы, которые невозможно увидеть и принять по качеству в будущем — например, фундаментные работы) и деятельность по независимой приёмке технически сложных изделий (кораблей, турбин, технологических комплексов) и подтверждению достижения проектных параметров, а также приёмке партий товаров с подтверждением их свойств, количества и качества. Разновидностями промышленного аудита являются экологический аудит (подтверждение нагрузок на природную среду), энергетический аудит, аудит затрат на эксплуатацию и подтверждение тарифов (применяется в основном для обоснования цен на продукцию естественных и иных монополий) и иные виды специальных аудитов (например — ESD-аудит). Этапы аудита Аудит системы качества проводится, как правило, в 3 этапа, каждый из которых включает в себя определенную последовательность работ. Основными этапами аудита являются следующие: — подготовка к аудиту; — проведение проверок; — завершающие действия. Эти этапы аудита выполняются при любом виде аудита, как внешнем, так и внутреннем. В зависимости от того, какой вид аудита проводится (первой стороны, второй стороны или третьей стороны) изменяется ответственность за работы этапов аудита, при этом состав работ остается одинаковым при всех видах аудита. Начальное планирование аудита Аудит, это процесс, который отвлекает много временных ресурсов организации, поэтому для сокращения затрат времени и повышения эффективности аудита каждый аудит необходимо планировать. Начальное планирование аудита включает в себя следующие действия: — определение необходимых спецификаций или требований, по которым будет проводиться аудит. В зависимости от вида и масштаба аудита такими спецификациями могут быть – стандарт ИСО 9001:2008 (ИСО 9001:2000), документированные процедуры системы качества, документированные требования на процессы или отдельные регламенты и правила работы. — ознакомление с документацией (положения о подразделении, схемы процессов, документированные процедуры и т.п.). Это необходимо с одной стороны для того, чтобы аудиторы лучше разбирались в деятельности проверяемых сотрудников и подразделений, а с другой стороны позволяет наметить необходимый круг вопросов к сотрудникам и определиться со сценарием аудита. — проверка соответствия документации нормативным требованиям. Документация подразделений разрабатывается на основании определенных требований, поэтому перед началом аудита необходимо проверить саму документацию, все ли требования по управлению процессами или работой подразделений в ней отражены. — анализ результатов предыдущих аудитов, если предстоящий аудит будет не первым. При планировании нового аудита необходимо в первую очередь проверить исправление несоответствий, выявленных в ходе предыдущего аудита и устранение причин несоответствий. — определение структуры и группы аудита. Под структурой аудита понимается выбор вида проводимого аудита и порядок проверки подразделений. Например, если выбирается вид аудита по процессам, то необходимо спланировать посещение подразделений таким образом, чтобы следовать по цепочке процесса. — определение продолжительности аудита. На основании изучения документации и предварительной информации о последовательности проверки, необходимо определить, сколько времени может понадобиться для проведения аудита в подразделениях. — согласование времени проведения аудита. Это необходимо, чтобы и аудиторы и сотрудники подразделений могли спланировать свою работу на время проведения аудита. В зависимости от того, внешний это аудит или внутренний ответственность за планирование аудита будет лежать на внешних аудиторах (в случае внешнего аудита), либо внутренних аудиторах или специалистах по качеству (в случае внутреннего аудита). Детальное планирование и согласование условий проведения аудита Детальное планирование аудита завершает этап подготовки к аудиту. В ходе выполнения этой работы окончательно формируется необходимая информация для проведения аудита, выясняются условия проведения аудита, уточняется время и порядок аудитных бесед. Условия проведения аудита на предприятиях могут быть разные, поэтому возможно, для проведения аудита потребуется административная поддержка, выделение сопровождающего (например, представителя высшего руководства), соблюдение специальных требований по безопасности, использование спецсредств или спецодежды. Все эти вопросы должны быть решены до открытия аудита. Кроме того, детальное планирование аудита должно включать в себя следующие виды работ: — Анализ информации о проверяемых подразделениях. Необходимо обобщить все данные, полученные в результате изучения документации каждого из подразделений и на основании этой информации определить более детально проверяемые требования, а также состав сотрудников каждого из подразделений, с которыми должны быть проведены аудитные беседы. Кроме того, анализ информации позволяет уточнить время проведения аудита в подразделении и состав необходимой документации, записей по качеству, которые должны предоставить сотрудники во время аудита. — Подготовка программы аудита. Программа аудита это документ, в котором указан состав проверяемых подразделений и сотрудников, время (в часах) проведения аудитных бесед в каждом подразделении, состав требований, которые должны быть проверены в подразделениях или у сотрудников. Также в программе аудита указываются сотрудники подразделений, ответственные за проведение аудита в их подразделении. — Распределение аудиторов по подразделениям. В том случае, когда аудиторов несколько, необходимо спланировать работу аудиторов по подразделениям. Как правило, распределение аудиторов по подразделениям указывается в программе аудита. Для случая внутреннего аудита важно обратить внимание на соблюдение требований объективности аудита. Распределение внутренних аудиторов должно быть выполнено таким образом, чтобы они не проверяли свою собственную работу или работу своего подразделения. — Подготовка вопросника по аудиту. Каждый из аудиторов готовит свой вопросник, по тем подразделениям или области проверки, на которые он назначен аудитором. Вопросник – это документ, в котором аудитор определяет состав вопросов, требующих уточнения в ходе аудита в подразделении. — Проведение инструктажа аудиторов. Инструктаж проводится в том случае, если аудиторов несколько. Проводит его ведущий аудитор. Как правило, инструктаж касается вопросов взаимодействия между аудиторами по ходу проведения аудита, соблюдения правил техники безопасности в проверяемых подразделениях, а также правил ведения записей по ходу аудита. Открытие аудита После завершения мероприятий по подготовке аудита начинается этап аудита, связанный с проведением проверок подразделений и сотрудников организации. Проведение проверок начинается с открытия аудита. При внутреннем аудите, в том случае, когда организация большая, открытие аудита проводится в виде собрания представителей проверяемых подразделений, руководства организации и аудиторов. В ситуации внешнего аудита, собрание открывающее аудит, проводится всегда, вне зависимости от размеров организации. На собрании открывающем аудит, ведущий аудитор напоминает про цели аудита и критерии, по которым будет проводиться аудит. Далее осуществляется краткое представление порядка аудита. Если аудит будет проводить группа аудиторов, то представляется порядок работы группы. В ходе собрания проверяется выполнение необходимых условий для проведения аудита, например обеспечение спецодеждой, обеспечение транспортом, наличие сопровождающих и пр. Ведущий аудитор объясняет, что по завершении аудита будет подготовлен отчет по аудиту, в котором определены все результаты аудита. При необходимости, может даваться объяснение классификации несоответствий, которые будут обнаруживаться в ходе аудита. Возможно, что со стороны руководителей подразделений, или других участников собрания открывающего аудит возникнут вопросы по порядку аудита, тогда аудиторы должны ответить на все эти вопросы. В том случае, когда проводится внутренний аудит, и организация небольшая, открытие внутреннего аудита может проходить менее официально. Тем не менее, желательно перед началом аудита собрать руководителей подразделений и еще раз напомнить им о проведении аудита, целях аудита и его порядке. Проверка на местах Проверка на местах – это одна из главных составляющих процесса аудита. В ходе проверки на местах аудиторы осуществляют сбор информации и объективных свидетельств для подтверждения соответствия, либо не соответствия проверяемых подразделений критериям аудита. Проверка на местах включает в себя проведение аудитных бесед и выборочные проверки документов, выполняемой работы или продукции (результатов работы). Аудитные беседы всегда проводятся на рабочих местах сотрудников. В ходе таких бесед проверяются предположения, сделанные при работе с документами (на этапе подготовки к аудиту) и определяются объекты для выборочных проверок. Выборочные проверки осуществляются для подтверждения данных аудитных бесед и результатов предварительного изучения документов. При проверке на местах, аудиторам необходимо: — Проверить работу сотрудников выборочным методом – проверить всю работу сотрудников у аудитора не хватит времени, поэтому любой аудит это выборочная проверка отдельных действий, результатов работы или операций, выполняемых сотрудником. — Задать вопросы из вопросников по аудиту и сравнить обнаружения с требованиями – вопросник используется аудитором как памятка, в которой указано что необходимо спросить, на какие действия в работе сотрудников необходимо обратить внимание, но не более того. По ходу беседы, необходимо задавать вопросы исходя из того, что и как отвечает сотрудник. — Установить соответствие или несоответствие требованиям – установить соответствия или несоответствия можно только на основании ответов сотрудника и их сравнения с выборочной проверкой работы сотрудника или каких-либо документов, записей. — Записать результаты наблюдений и проверок – это одно из обязательных требований. По ходу аудита, аудитор обязан вести записи аудита и точно фиксировать все результаты проверок. Если в ходе аудитной беседы и выборочной проверки у сотрудника обнаружены несоответствия, то все выявленные несоответствия необходимо сотруднику сообщить и объяснить, почему эти обнаружения являются несоответствиями, какие требования сотрудником были не выполнены. Закрытие аудита Закрытие аудита относится к завершающим действиям этапа проведения проверок и выполняется после завершения всех мероприятий программы аудита, т.е. фактически, когда завершены все аудитные беседы и проверки на рабочих местах сотрудников. Мероприятия по закрытию аудита, как правило, следующие: — Определение общего количества несоответствий по всем проверенным подразделениям –необходимо посмотреть, что за несоответствия в подразделениях выявлены, есть ли повторяющиеся несоответствия, какое количество несоответствий. Большое количество повторяющихся несоответствий говорит об их системном характере. — Согласование и распределение несоответствий по категориям - категория несоответствий говорит о серьезности последствий этих несоответствий для работы организации и для системы качества. Согласование несоответствий проводится между аудиторами. Если в аудите принимало участие несколько аудиторов, то может потребоваться согласование формулировок несоответствий. — Определение слабости системы менеджмента качества и возможностей для улучшения системы – на основании собранных вместе и рассмотренных несоответствий аудиторы определяют, в чем может заключаться слабость применяемых методов работы, и исходя из причин этих слабостей могут предложить, что нужно сделать, чтобы улучшить работу системы качества. — Определение степени соответствия системы качества критериям аудита – степень соответствия представляет собой некоторый количественный показатель. В ситуации внутреннего аудита метод определения этого показателя организация определяет сама. В этом случае, этот показатель необходим для определения работы и развития системы качества в динамике. В ситуации внешнего аудита определение степени соответствия системы качества критериям аудита может быть менее формализовано (особенно часто это встречается в ситуации сертификационного аудита). При внешнем аудите степень соответствия системы качества определяется на основании экспертного мнения аудитора исходя из характера и количества выявленных несоответствий. — Информирование высшего руководства организации о результатах аудита – по завершении всех мероприятий программы аудита и определения слабостей системы качества, а также степени ее соответствия требованиям необходимо довести до сведения руководства организации все выявленные проблемы. — Согласование сроков и состава корректирующих действий - аудиторы должны проверить корректность мероприятий, которые будут предпринимать руководители или сотрудники подразделений, в которых выявлены несоответствия, для их исправления и согласовать сроки выполнения этих мероприятий. Оформление результатов аудита Последний этап аудита – это этап последующих действий. Последующие действия подразумевают оформление результатов аудита и закрытие корректирующих действий. Оформление результатов аудита принято относить к этапу последующих действий в связи с тем, что это мероприятие может быть растянуто по времени. Не всегда есть возможность по завершении проверок на месте окончательно оформить результаты аудита. Например, такая ситуация возникает когда в протоколах регистрации несоответствий отмечается результат выполнения корректирующих действий. В таком случае, окончательно оформить протокол регистрации несоответствий возможно только после завершения корректирующих действий, а выполнение этих действий может потребовать нескольких месяцев. Оформление результатов аудита включает в себя подготовку итогового отчета по аудиту, оформление всех протоколов несоответствий, подготовку предложений по улучшению системы качества. В итоговом отчете по аудиту указываются все выполненные мероприятия по аудиту, состав всех проверенных подразделений, выявленные несоответствия, общая оценка работы системы качества. В протоколах несоответствий регистрируются выявленные несоответствия, указывается их категория. Также в протоколах регистрации несоответствий могут указываться корректирующие действия по устранению выявленных несоответствий. Предложения по улучшению системы качества могут включаться в состав итогового отчета по аудиту. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-04-19; Просмотров: 247; Нарушение авторского права страницы