|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

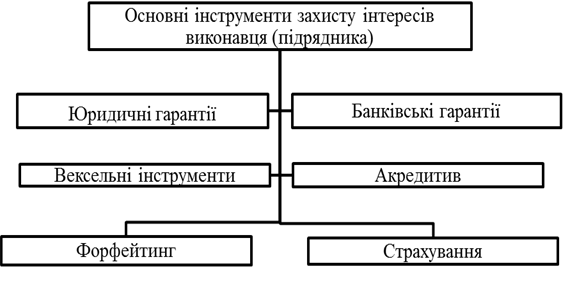

Інструменти захисту інтересів виконавця

Під час виконання контрактів певні ризики перебирає на себе підрядник. Виконанню його контрактних зобов'язань перешкоджають насамперед політичні ризики, ризик форс-мажору, можливий ризик втрати прибутків за контрактом через коливання валютного курсу. Одним з основних є ризик неплатоспроможності замовника [15, с.136].

Рис. 8.3. Інструменти захисту інтересів виконавця контракту [15]

Розглянемо детальніше способи захисту інтересів підрядника, представлені на рисунку 8.3. Юридичні гарантії — це відповідні статті й застереження, що захищають інтереси постачальника (підрядника): валютні застереження, положення про можливе коригування цін, статті про форс-мажор тощо. Нині застосовують два підходи до визначення форс-мажорних обставин у підрядних контрактах. Згідно з першим підходом у контракті подається загальне й дуже стисле посилання на форс-мажорні обставини (на зразок «будь-які непередбачені обставини, що не залежать від контрактних сторін, виникли після набуття чинності умовами контракту і перешкоджають його виконанню»). Згідно з іншим підходом перелічують обставини, що пом'якшують відповідальність підрядника. Як свідчить практика, перевагу слід надати першому варіанту. За законами окремих країн, коли виняткові чи непередбачені обставини призводять до того, що виконання зобов'язань однією зі сторін контракту стає надто важким, хоча можливим, і спричиняє надмірні витрати, суд може зменшити відповідальність цієї сторони (частіше підрядника, ніж замовника) [15, с. 137–138]. Банківські гарантії — це гарантії на користь підрядника/ постачальника як засіб забезпечення платежу в разі надання замовнику проекту комерційного кредиту [8]. Найчастіше банківську гарантію застосовують тоді, коли кредит виплачують фіксованими частками при настанні певних подій (наприклад, у разі запуску поставленого устаткування в експлуатацію, завершення гарантійного періоду). Проте частіше покупець (замовник) замість надання банківської гарантії за згодою кредиторів передає їм векселі [15, с. 139]. Вексельні інструменти. Вексель, як зобов’язання замовника проекту повернути заборгованість по комерційному кредиту підряднику, має деякі переваги порівняно з банківськими гарантіями, тому що його використання детально регламентовано нормами міжнародного права. Вексель — це цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця (замовника) сплатити після настання терміну певну суму грошей власникові векселя — векселедержателю (підряднику). Іншими словами: вексель — це цінний папір, який є засобом оформлення кредиту, що надається в товарній формі продавцями покупцям шляхом відтермінування оплати за продані товари, надані послуги, виконані роботи. Векселі бувають двох видів: · звичайний, простий (соло-вексель); · переказний вексель (тратта). Простий вексель — це свідоцтво, що містить у собі письмове безумовне зобов'язання боржника сплатити визначену суму грошей своєму кредитору. Соло-вексель векселедавець може передати іншій особі з допомогою спеціального напису — індосаменту, передавального напису на векселі або на іншому цінному папері, що засвідчує перехід прав за цим документом до іншої особи. Переказний вексель (тратта) — це документ, що містить письмову вказівку векселедержателя (трасанта) особі, на яку виставлений вексель, — платнику (трасату) сплатити визначену суму грошей пред'явнику векселя або особі, вказаній у векселі (ремітенту), через визначений термін або за вимогою. Переказний вексель (тратту) виписує і підписує кредитор (трасант). Вексель є наказом боржникові (трасату) про сплату у визначений термін певної суми третій особі [2]. Для додаткового захисту інтересів кредитора вексель може бути авальованим: банк дає гарантію сплати по векселю у вигляді напису (аваля) на векселі [15, с. 139]. Акредитив. Використовується як інструмент захисту інтересів постачальника/ підрядника, що надає комерційний кредит замовнику; банк замовника відкриває на користь кредитора акредитив, за умовами якого банк здійснює платіж у разі невиконання боргових зобов’язань замовником [8]. Акредитивом називають платіжний документ, за яким кредитна установа (банк, страхова компанія, фонд тощо) дає розпорядження іншій кредитній установі за рахунок спеціально заброньованих коштів оплатити товарно-транспортні документи на відвантажений товар чи виплатити пред’явникові акредитиву зазначену суму грошей [4]. Акредитиви застосовують для розрахунків за контрактами постачання інвестиційних товарів і виконання підрядних робіт. Особливо надійною гарантією платежу для постачальників і підрядників є безвідкличний акредитив. З метою якнайповнішої гарантії платежів постачальники і підрядники можуть включати в контракти вимоги про відкриття підтвердженого акредитива (для запобігання неплатоспроможності банку, що відкриває безвідкличний акредитив, потужніший банк підтверджує цей акредитив). Середньоквартальна загальна вартість відкриття безвідкличних і підтверджених акредитивів, включаючи здійснення розрахункових операцій, становить близько 1 % сукупних платежів. Безумовно, акредитив — дорога гарантія, що може призвести до істотного подорожчання проекту. З огляду на розтягнуті строки більшості контрактів, які укладає проектна команда на інвестиційній фазі, покупцеві та замовнику іноді вдається домовитися про менш обтяжливий револьверний акредитив, який відкривається не на сукупність платежів, а на їх частки, що автоматично поповнюються в міру здійснення поставок товарів або виконання підрядних робіт. У проектній діяльності акредитивні форми розрахунків пов'язані з комерційними кредитами, які надає замовникові проекту постачальник (підрядник). У цьому разі застосовують акредитиви з відстроченням платежу: після надання банку підтверджувальних документів постачальник (підрядник) одержує комплект виписаних на певні строки векселів [15, с. 138–139]. Форфейтинг. Це банківська операція, яка пов’язана з використанням вексельних інструментів. Вона полягає в тому, що банк купує векселі (та інші боргові зобов’язання) позичальника кредиту. Мета форфейтингу полягає в захисті постачальника/підрядника від ризику неплатоспроможності позичальника. Використовується в таких випадках: а) при постачанні машин, обладнання та проведенні підрядних робіт на великі суми; б) при наданні довгострокових (5–7 років) комерційних кредитів (звичайний строк врахування векселів 90 – 180 днів) [8]. Форфейтування забезпечується гарантією чи авалем першокласного банку. Форфейтер набирає прав на боргові та платіжні вимоги за відрахуванням відсотків за весь строк. Таким чином, для постачальника (підрядника) угода за комерційним кредитом перетворюється на реальну, що застерігає його від ризику неплатежу і дає економію на управлінні борговими вимогами. При цьому спрощується баланс постачальника за рахунок часткового звільнення від дебіторської заборгованості [15, с. 140]. Страхування ризику неплатежу — це різновид страхування кредитів. При цьому бенефіціаром може бути як страхувальник, так і комерційний банк, що видав йому кредит під застрахований контракт. Підставою для укладання договору страхування є поява конкретного ризику, тобто укладання контракту, а умовою його укладання є здійснення попереднього кредитного контролю, тобто аналізу платоспроможності покупця до початку постачання, а також узгодження зі страховиком лімітів кредиту. Крім того, страховик здійснює пряму експертизу якості товарів щодо їх відповідності контракту чи стандартам. Договір страхування діє протягом обумовлених у ньому строків (як правило, один рік під час страхування короткострокової заборгованості або протягом періоду, на який надані середньострокові кредити). Умови договору передбачають зобов'язання страхувальника повідомляти страховика про будь-яку подію, що може підвищити ступінь страхового ризику. Неподання страхувальником необхідної інформації і протидія перевіркам дають страховику право розірвати договір страхування. Страхове відшкодування виплачують тільки після встановлення остаточного розміру збитку. Зазвичай обов'язок страховика відшкодувати збитки настає після завершення обумовленого строку, що становить 60–180 днів. Страховик може висунути умову, щоб частину вартості поставленого товару було сплачено в момент постачання або у вигляді авансу (слід зазначити, що страховик може брати активну участь у формуванні основних умов контракту). До обсягів відповідальності страховика входять лише строго обумовлені ризики, пов'язані переважно з непередбаченими обставинами. Страхуванню підлягають тільки комерційні кредити, що перевищують певний розмір [15, с. 140–141].

Рекомендована література: 1. http://articles.tendergid.ua/ua/tendernaya_garantiya.html 2. http://buklib.net/books/33837/4 3. http://lib.lntu.info/book/fof/bs/2010/10-076/5______.html 4. http://library.if.ua/book/13/1177.html 5. http://library.if.ua/book/131/8668.html 6. http://library.if.ua/book/66/4942.html 7. http://mns.gov.ua/laws/laws/nuclear/1228.htm 8. http://studentbooks.com.ua/content/view/1321/42/1/3/ 9. http://ukrkniga.org.ua/ukrkniga-text/612/13/ 10. http://www.bookz.com.ua/4/9.htm 11. Базецька Г.І. Фінансовий менеджмент: конспект лекцій / Г.І. Базецька; Харк. нац. акад. міськ. госп-ва. — Х.: ХНАМГ, 2011. — 254 с. 12. Батенко Л.П. Управління проектами: [навч. посіб.] / Л.П. Батенко, О.А. Загородніх, В.В. Ліщинська. — К.: КНЕУ, 2003. — 231 с. 13. Жовніренко Г.О. Економічні ризики: [навч.посіб.] / Г.О. Жовнірен-ко. — Донецьк, 2011. — 141 с. 14. Клиффорд Ф. Грей, Эрик У. Ларсон. Управление проектами: практическое руководство / Пер. с англ. — М.: Издательство «Дело и Сервис», 2003. — 528 с. 15. Кобиляцький Л.С. Управління проектами: [навч. посіб.] / Л.С. Кобиляцький. — К.:МАУП, 2012. — 200 с.: іл.

Питання для самоперевірки: 1. Охарактеризуйте сутність управління проектними ризиками. 2. Назвіть методи зниження ризиків. 3. Які ви знаєте напрями розподілу ризиків? У чому їх суть? 4. Назвіть основні види проектних контрактів та їхні особливості. 5. Охарактеризуйте інструменти захисту інтересів замовника проекту. 6. Які форми фінансово-майнових гарантій використовуються для захисту інтересів замовника проекту? 7. Охарактеризуйте інструменти захисту інтересів виконавця контракту (підрядника). ТЕМА 9 |

Последнее изменение этой страницы: 2019-04-21; Просмотров: 176; Нарушение авторского права страницы