|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

СОБСТВЕННЫЕ АКЦИИ , ВЫКУПЛЕННЫЕ У АКЦИОНЕРОВ

Эту строку баланса могут заполнять как акционерные обще-ства, так и общества с ограниченной ответственностью. Вы-купленные собственные акции (доли) указываются в балансе по сумме фактических затрат на их выкуп независимо от их номинальной стоимости. 113

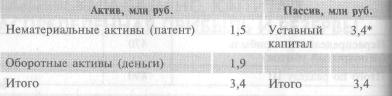

Отражение выкупа собственных акций Вернемся к примеру 2-2 (см. гл. 2). Тогда вступительный баланс ЗАО «Суперкастрюля» выглядел так:

* Доля акционера Сачкова — 1, 5 млн руб. Предположим, г-н Сачков решил продать непосредственно ЗАО (а не другим лицам) 500 из 1500 принадлежащих ему акций (номинальная стоимость — 1000 руб. каждая) за 600 000 руб. После осуществления этой финансовой операции баланс будет выглядеть следующим образом:

В дальнейшем выделенные ЗАО собственные акции могут быть либо пе-репроданы (с отнесением разницы между стоимостью продажи и стои-мостью покупки на прибыль или убыток), либо аннулированы (с одно-временным уменьшением уставного капитала на номинальную стои-мость аннулированных акций). Если акции будут аннулированы, то в уставные документы должны быть внесены соответствующие изменения.! Все эти ситуации рассмотрены в задачах 5-2, 5-3, 5-4 этой главыЯ ДОБАВОЧНЫЙ КАПИТАЛ Добавочный капитал формируется за счет: • повышения стоимости основных средств и нематериаль-ных активов в результате их переоценки (см. главу 3); • получения эмиссионного дохода (когда величина средств, полученных за акции при их первичном размещении, пре-вышает их номинал); • возникновения положительных курсовых разниц (например, при внесении уставного капитала в иностранной валюте). I 114

Эмиссионный Доход ЗАО «Суперкастрюля» выпустило 100 дополнительных акций номи-налом 1000 руб. на сумму 100 000 руб. Все акции были распростра-нены среди учредителей по цене 1300 руб. за акцию. В результате эмиссии ЗАО получило 130 000 руб., из которых 30 000 будут отражены в статье баланса «Добавочный капитал». Добавочный капитал в части эмиссионного дохода может быть направлен на увеличение уставного капитала фирмы. Для этого необходимо зарегистрировать соответствующие из-менения в учредительных документах, после чего статья ба-ланса «Добавочный капитал» будет уменьшена с одновремен-ным увеличением статьи «Уставный капитал».

Увеличение уставного капит ала за Счет Добавочного капитала Уставный капитал ЗАО «Суперкастрюля» состоит из 3500 акций но-миналом 1000 руб. каждая. Предположим, что по состоянию на на-чало текущего года добавочный капитал общества в части эмиссион-ного дохода составляет 700 000 руб. В апреле текущего года общее собрание акционеров приняло решение направить добавочный капитал на увеличение уставного капитала, а для этого все акции общества конвертировать в акции большего номи-нала. В результате номинальная стоимость каждой акции была увеличе-на на 200 руб. (700 000 руб. / 3500 шт.) и все акции общества были конвертированы в акции номинальной стоимостью 1200 руб. каждая. После регистрации изменений в статье баланса «Уставный капитал» будет показана сумма 4, 2 млн рублей, а статья «Добавочный капи-тал» исчезнет. НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

Сущность Нераспределенной Прибыли |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 335; Нарушение авторского права страницы