|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Бухгалтерский баланс , обязательства фирмы

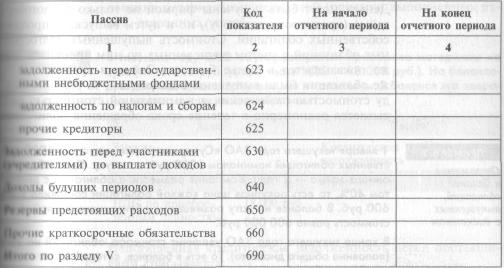

ЦЕЛИ ГЛАВЫ 1. Ознакомиться с представлением обязательств в балансе. 2. Изучить правила учета займов и кредитов. 3. Понять и запомнить состав кредиторской задолженности. 4. Уяснить сущность статей «Доходы будущих периодов» и «Резервы предстоящих расходов» ФОРМА ПРЕДСТАВЛЕНИЯ ОБЯЗАТЕЛЬСТВ В БАЛАНСЕ Обязательства представлены в бухгалтерском балансе следую-щим образом:

130

Продолжение таблицы

ДОЛГОСРОЧНЫЕ ЗАЙМЫ И КРЕДИТЫ

Отражение в балансе процентов, начисленных По взятым кредитам Обычные займы и кредиты В данной статье баланса отражают займы и кредиты, полу-ченные на срок более года с отчетной даты. Уточним, что под кредитами понимаются кредиты банков, а под займами-займы, взятые в небанковских организациях. При этом зай-мы и кредиты отражаются в балансе вместе с начисленными по ним процентами. 1 января текущего года ЗАО «Суперкастрюля» получило рублевый кредит в размере 20 млн руб. под 20% годовых. Кредит и проценты по нему необходимо выплатить через 3 года. В балансе, составленном на 31 декабря текущего года, в разделе «Долгосрочные обязательства» в статье «Займы и кредиты» будет значиться сумма 24 млн руб. (то есть сумма кредита и начисленных за год процентов). Задолженность по кредитам, полученным в иностранной ва-люте, а также начисленные проценты по ним должны пере-считываться в рубли по курсу ЦБ на дату составления баланса. 131

Деньги могут быть получены фирмой не только по договору займа (кредитному договору), но и путем выпуска и продажи собственных облигаций. Стоимость выпущенных долгосроч-ных облигаций с учетом начисленных по ним процентов так же показывается в статье баланса «Займы и кредиты». Если же облигации были выпущены с дисконтом, то разница меж-ду стоимостью размещения и номинальной стоимостью спи-сывается равномерно в течение срока обращения облигаций

Отражение в балансе облигаций, выпущенных с дисконтом 1 января текущего года ЗАО «Суперкастрюля» выпустило 1000 соб-ственных облигаций номиналом 1000 руб. за штуку. Срок облигаци-онного займа — 2 года. Компания разместила облигации с дискон-том 40%, то есть покупная цена каждой облигации составила всего 600 руб. В балансе на дату размещения облигационного займа ее стоимость равна 600 000 руб. В конце текущего года ЗАО увеличит стоимость облигаций на 20% (половина общего дисконта). То есть в. балансе, который будет состав-лен 31 декабря текущего года, в разделе «Долгосрочные обязательст-ва» в статье «Займы и кредиты» будет отражена цифра 800 000 руб (600 000 + 200 000 — признанный дисконт за текущий год). Одно-временно с амортизацией дисконта и увеличением суммы своей за-долженности ЗАО «Суперкастрюля» будет признавать финансовые расходы по обслуживанию облигационного займа. КРАТКОСРОЧНЫЕ ЗАЙМЫ И КРЕДИТЫ В этом разделе баланса отражаются остатки заемных (кредит-ных) средств, которые фирма получила на срок не более года и еще не вернула по состоянию на балансовую дату. Кратко-срочные займы и кредиты отражаются в балансе по прави-лам, аналогичным для долгосрочных займов и кредитов. КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ Поставщики и подрядчики В этом разделе указывается задолженность перед поставщика-ми и подрядчиками за поступившие и неоплаченные матери-альные ценности (выполненные работы, оказанные услуги). 132

Формирование кредито рской Задолженности Перед поставщиками Задолженность перед поставщиком возникает после оприхо-дования материальных ценностей (приемки выполненных ра-бот, оказанных услуг). В текущем году ЗАО «Суперкастрюля» приобрело материалы на сумму 118 000 руб. (в том числе НДС — 18 000 руб.). На балансо-вую дату материалы получены, но не оплачены. В балансе эта опера-ция отразится следующим образом:

Непогашенная кредиторская задолженность перед поставщи-ками списывается: • когда по задолженности истекает срок исковой давности (три года после срока оплаты, установленного до-говором); • либо когда стало известно, что кредитор ликвидирован. Сумма списанной кредиторской задолженности включается в состав внереализационных доходов фирмы. Авансы, полученные от покупателей, отражаются в строке |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 316; Нарушение авторского права страницы

Облигационные займы

Облигационные займы