|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность нераспределенной прибыли

Объясним сущность нераспределенной прибыли на элементар- Предположим, что шофер Иван Кузькин зарегистрировал ЗАО «Ку-зя-такси», в котором он имеет 100% акций. Баланс общества на утро первого рабочего дня выглядит следующим образом (в руб.):

115 В течение первого дня роботы Иван получил 1500 руб. выручки, при этом израсходовав бензина на 250 руб. Таким образом, расходы ЗАО «Кузя-такси» (без учета дневной амортизации автомобиля) со-ставили 250 руб., а прибыль — 1250 руб. (1500 - 250). Баланс ЗАО «Кузя-такси» на конец дня выглядит так:

Обратите внимание на то, что: 1) увеличение пассива баланса не затрагивает статью «Уставный ка-питал», в которой всегда отражается величина зарегистрированного в уставных документах капитала; 2) к концу дня активы ЗАО выросли на 1250 руб., и на эту же сумму увеличился пассив фирмы, а именно статья «Нераспределенная при-быль», которая отражает рост активов фирмы, принадлежащих собственнику. Нераспределенную прибыль Иван может забрать как дивиденд или оставить в бизнесе. Кроме того, если в будущем фирма понесет убы-ток, то она может направить накопленную к тому времени нераспре-деленную прибыль на его погашение. НЕПОКРЫТЫЙ УБЫТОК Попробуем разобраться в сущности непокрытого убытка с по-мощью приведенного ниже примера.

Сущность непо-крытого убытка Вернемся к шоферу Ивану Кузькину и его компании " Кузя-такси" Напомним, как выглядел первоначальный баланс:

116 В течение первого дня работы своей фирмы Иван получил 1500 руб. выручки, при этом израсходовав 250 руб. на бензин, а также запла-тив 2000 руб. за замену фары, случайно поврежденной в результате наезда на забор. Таким образом, расходы ЗАО «Кузя-такси» (без учета дневной амортизации автомобиля) составили 2250 руб., а убыток — 750 руб. (1500 - 2250). Баланс ЗАО «Кузя-такси» на конец дня выглядит так:

Обратите внимание на то, что: 1) уменьшение пассива баланса не затрагивает статью «Уставный ка-питал», в которой всегда отражается величина капитала, зарегистри-рованного в уставных документах; 2) к концу дня суммарные активы ЗАО уменьшились на 750 рублей, и на эту же сумму уменьшился пассив фирмы. 3) Возникла статья «Непокрытый убыток», которая отражает умень-шение реального капитала собственника фирмы. Непокрытый убыток можно покрыть за счет резервного или добавоч-ного капитала (в части эмиссионного дохода), а также за счет целе-вых взносов учредителей. Резервный капитал Объясним сущность резервного капитала на материале предыду-щих примеров.

Сущность резервного капитала Снова вернемся к ЗАО «Кузя-такси», деятельность которого в первый день могла принести его единственном/ акционеру как прибыль (при-мер 5-4), так и убыток (пример 5-5). Если в итоге получалась прибыль, отражаемая на счете «Нераспреде-ленная прибыль», то потенциально вся она могла быть направлена на выплату дивидендов (налог на прибыль игнорируется). Например, до- 117 999999999999999999999999999999999999999999999999999999999999999999999� пустим, что Иван решил забрать в виде дивидендов всю дневную при-быль ЗАО, речь о которой шла в примере 5-4. Посмотрим, как это от-разится в балансе.

Таким образом, все вернулось на круги своя с той лишь разницей, что в активе баланса стало больше денег и меньше материалов (бензина). Обратите внимание, что, если теперь дела пойдут плохо (то есть во второй день будет понесен убыток), у фирмы уже не будет никакой нераспределенной прибыли, и убыток сразу отразится в пассиве ба-ланса со знаком «минус», как это было в примере 5-5. Однако если бы Иван не забрал всю прибыль в виде дивидендов, а оставил в биз-несе хотя бы ее часть, или всю, тогда убытки можно было бы покрыть за счет накопленной ранее прибыли. Смысл резервирования прибыли (или создания резерва, что одно и то же) состоит в том, что какая-то часть прибыли (это решают акцио-неры) перемещается из статьи «Нераспределенная прибыль» (кото-рая потенциально может быть потрачена на выплату дивидендов) I статью «Резервный капитал». То есть, если бы в примере 5-4 ЗАО «Кузя-такси» создало бы резерв-ный капитал в размере 50% своей прибыли, то в пассиве баланса бы-ло бы отражено: 118

На выплату дивидендов теперь можно направить 625 руб. (макси-мум). Остальная прибыль остается в бизнесе. То же самое другими словами можно выразить так: активы ЗАО выросли на 1250 руб. Собственник все еще может забрать активов на сумму 625 руб. в ви-де дивидендов, остальное он решил оставить в бизнесе. ТЕРМИНОЛОГИЯ Выкупленные собственные акции — акции, которые акционер-ное общество само выкупает у акционеров и отражает в пас-сиве баланса по фактической стоимости выкупа со знаком «минус». Добавочный капитал — капитал фирмы, который формирует-ся за счет повышения стоимости ее основных средств в результате их переоценки; получения фирмой эмиссионного дохода (когда величина средств, полученных за акции при их первичном размещении, превышает их номинал); а также по-ложительных курсовых разниц при внесении уставного капи-тала в иностранной валюте. Непокрытый убыток — превышение расходов фирмы над ее доходами, которое не покрыто резервным или добавочным капиталом. Нераспределенная прибыль — прибыль, которая не направле-на на выплату дивидендов или не распределена в резервный капитал. Резервный капитал акционерного общества — часть нераспре-деленной прибыли общества, которая зарезервирована по ре-шению акционеров и уже не может быть направлена на вы-плату дивидендов. Уставный капитал акционерного общества — сумма номиналь-ной стоимости акций акционерного общества, распределен-ных между акционерами. 119 ВНИМАНИЕ! Этот вопрос является очень важным для закрепления всего пройденного материала, поэтому советуем вам обязательно решить его САМОСТОЯТЕЛЬНО

Цель: научиться отражать дви-жение оборотных активов в балан-се, а также пра-вильно списывать расходы будущих периодов Аль-Ад-Дин решил открыть химчистку для жителей Багдада. 1. В уставный капитал химчистки было вложено 6000 динаров. 2. Химчистка приобрела на 500 динаров чистящих и моющий средств. 3. Оборудование для чистки обошлось химчистке в 1400 динаров Оборудование получено и введено в эксплуатацию. 4. Химчистка потратила на создание и печать 1000 рекламных пла катов 400 динаров. Плакаты получены, но не использованы. 5. Уплачено 50 динаров за расклейку 250 плакатов. 6. Внесена авансом годовая аренда помещения в сумме 2400 дина- ров 7. В первый месяц работы получено 800 динаров выручки, при этом израсходовано моющих средств на 150 динаров, а также начислен износ (амортизация) оборудования на 50 динаров. 8. По окончании первого месяца перечислен аванс за новые моющие средства в размере 600 динаров. 9. Во второй месяц работы получено 1200 динаров выручки, при этом моющих средств израсходовано на 250 динаров, а амортиза-ция оборудования составила 50 динаров.

10. По окончании второго месяца расклеено еще 500 рекламных плакатов, на что потрачено 100 динаров. 11. Во втором месяце приобретены облигации, выпущенные на 3 ме-сяца халифатом Багдада, номинальная стоимость которых составила 500 динаров. Фактическая стоимость приобретенных облигаций -450 динаров. 12. В этом же месяце получено от поставщика, которому ранее был выдан аванс, моющих средств на сумму 400 динаров. 13. На втором месяце работы предоставлен заем сроком на 2 года фирме «Джинн и компаньоны» в размере 500 динаров. Требуется: Отразить все вышеуказанные операции в таблице на правой сторо-не разворота (операция № 1 объяснена): 120

Подсказки: 1. Фирма несет расходы, когда ее активы исчезают и на их месте не появляется другие активы. Например, при оплате услуг расклейщика (операция 5) денежные средства уменьшаются на 50 динаров (их нужно показать в колонке «Денежные средства» со знаком «минус»). Одновременно на эту же сумму увеличиваются расходы (их нужно показать в колонке «Расходы» тоже со знаком «минус»). 2. 800 динаров выручки надо отразить в колонках «Денежные сред-ства» и «Доходы». 3. Стоимость плакатов отражается в колонке «Затраты будущих пе-риодов» и подлежит списанию по мере расклейки плакатов. 4. Арендная плата отражается в составе авансов выданных и подле-жит частичному списанию по окончании каждого месяца. 1 Если арендная плата не может быть возвращена, ее следует отражать в составе расходов будущих периодов. 121 ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ, ЗАДАЧИ

Цель: понять ло-гику отражения операций по формированию уставного капитала в балансе

Цель: объяснить сущность нераспределенной прибыли

Цель: объяснить сущность выкупленных акций Лиса Алиса и кот Базилио решили открыть зал игровых автоматов (ЗАО «Поле чудес»). Лиса вложила в уставный капитал оборудова-ние для зала стоимостью 50 000 сольдо (оценка подтверждена неза-висимым оценщиком), а кот Базилио внес 20 000 сольдо, а также предоставил помещение стоимостью 80 000 сольдо. Уставный капи-тал ЗАО зарегистрирован в размере 150 000 сольдо. Доля Алисы составляет 1/3, доля Базилио — 2/3. Требуется: составить вступительный баланс ЗАО «Поле чудес». Дела у ЗАО «Поле чудес» из задачи 5-1 идут блестяще: была полу-чена прибыль, денежные средства достигли уровня 200 000 сальдо Требуется: составить новый баланс ЗАО «Поле чудес». Кот Базилио решает вывести лису Алису из игры. С этой целью он предлагает Алисе продать акции непосредственно ЗАО. Алиса со-глашается, но с условием; что она получит от продажи трехкратный номинал своих акций. Требуется: составить баланс после покупки.

Цель: научиться учитывать акции, выкупленные у акционеров

Цель: отразить в балансе стоимость переоценки основных средств Хитрый Базилио рассматривает различные способы, как можно ис-пользовать акции, выкупленные у Алисы и находящиеся на балансе общества. Он придумал три варианта: 1) выкупить акции Алисы у ЗАО за 150 000 сольдо; 2) выкупить акции Алисы у ЗАО за их номинальную стоимость; 3) аннулировать акции, зарегистрировав уменьшение уставного ка-питала общества. Требуется: составить балансы ЗАО по каждому из трех вариантов На балансе ЗАО «Винни-Пятачок» находятся здание цеха и фасо-вочная линия по производству меда.

Директор ЗАО «Винни-Пятачок» принимает решение переоценить здание с коэффициентом 2, а оборудование — с коэффициентом 0, 5, Требуется: показать влияние этих операций на статьи баланса. 122

Цель: понять влияние переоцен-ки на добавочный капитал Здание цеха из задачи 5-5 продано ЗАО «Осел Иа» за 30 млн руб. Требуется: определить, что произошло с разделом «Добавочный капитал» в результате данной операции.

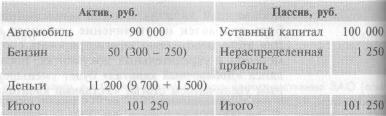

Цель: уяснить сущность дивидендов Баланс кафе «В гостях у сказки» на конец текущего года выглядит следующим образом:

Требуется: определить, какую максимальную сумму дивидендов мо-жет получить единственный владелец бизнеса Иван-дурак?

Цель: оценить влияние убытка на статьи баланса В продолжение задачи 5-7 предположим, что Царь-батюшка распо-рядился аннулировать свои долги, а также издал указ о конфискации чудо-печи и скатерти-самобранки, что и было сделано его холопами Требуется: составить баланс после этих беззаконий.

Цель: уяснить сущность резервного фонда Прибыль ЗАО «Суперкастрюля» за текущий год составила 10 млн руб. Акционеры решили перевести в резервный фонд 30% прибыли. Требуется: объяснить, что значит это решение с бухгалтерской точ-ки зрения. 124

Цель: понять правила вычета входящего НДС и порядок его отражения в балансе Вернемся к химчистке Аль-Ад-Дина из контрольного вопроса 5-1и рассмотрим ее хозяйственные операции с учетом НДС. 1. В капитал химчистки вложено 6000 динаров (НДС не облагается) 2. 590 динаров истрачено на приобретение чистящих и моющих средств (в том числе НДС 90 динаров). Средства получены, но не ис-пользованы. 3. 1652 динара ушло на покупку оборудования для чистки (в том числе НДС 252 динара). Оборудование получено и введено в экс-плуатацию. 4. Расходы на печать 1000 рекламных плакатов составили 472 дина-ра (в том числе НДС 71 динара). Плакаты получены, но не использо-ваны. 5. Расходы на расклейку 250 плакатов составили еще 59 динаров (в том числе НДС 9 динаров). 6. Уплачена авансом годовая аренда помещения в сумме 2832 дина-ра (в том числе НДС 432 динара). 7. В первый месяц работы получено 944 динара выручки (в том чис-ле 144 динара НДС), при этом израсходовано моющих средств на 150 динаров (без учета НДС), начислен износ (амортизация) обо-рудования на 50 динаров (НДС не облагается). 8. По окончании первого месяца перечислен аванс за новые моющие средства в размере 708 динаров (в том числе 108 динаров НДС ). 9. За второй месяц работы получено 1416 динаров выручки (в том числе 216 динаров НДС), при этом израсходовано моющих средств на 250 динаров (без НДС), начислен износ (амортизация) оборудо вания на 50 динаров (НДС не облагается).

10. По окончании второго месяца расклеено еще 500 рекламных плакатов. Стоимость расклейки 118 динаров (в том числе 18 дина-ров НДС). 11. Приобретены облигации, выпущенные на 3 месяца халифата Багдада, номинальная стоимость которых равна 500 динарам (НДС не облагается). Фактическая стоимость приобретенных облигаций -450 динаров. 12. От поставщика, которому ранее был выдан аванс, получены мою-щие средства на сумму 472 динара (в том числе 72 динара НДС). 13. Предоставлен заем на 2 года фирме «Джинн и компаньоны» в размере 500 динаров (НДС не облагается). 126 Требуется: а) отразить данные операции в таблице следующего вида:

б) рассчитать сумму НДС к вычету из бюджета и сумму НДС, которая будет числиться в балансе по статье " НДС по приобретенным ценно- стям"; в) составить баланс химчистки по состоянию на конец второго месяца 128

Последнее изменение этой страницы: 2019-05-06; Просмотров: 706; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь |