|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ

Резервы предстоящих расходов Единовременное списание крупных расходов приводит к рез-кому увеличению себестоимости и может стать причиной убытка. Чтобы расходы равномерно списывались на себестои-мость, создаются резервы предстоящих расходов. Так, компа-ния может резервировать средства на: • дорогостоящий ремонт основных средств; • выплату отпускных работникам; • выплату вознаграждений работникам по итогам работы за год; • гарантийный ремонт и гарантийное обслуживание своей продукции. Решение о создании резервов должно быть зафиксировано в бухгалтерской учетной политике. Величина резервов на те или иные цели рассчитывается фирмой самостоятельно. Если фирма в течение года понесет расходы, под которые созда-вался резерв, то величина последнего уменьшается на сумму фактических расходов. В конце года проводится инвентаризация резервов предстоя-щих расходов, при этом неиспользованные суммы резервов относятся на прочие доходы компании. Гарантийный срок на кастрюли с числовым программным управлени-ем составляет 1 год. Учетной политикой ЗАО «Суперкастрюля» пре-дусмотрено ежемесячное отчисление средств на гарантийный ре-монт. По статистике из 100 проданных кастрюль 30 выходят из строя в тече-ние первого года службы. При этом усредненные затраты на ремонт одной кастрюли составляют-50% от ее себестоимости. Таким образом, компании целесообразно резервировать 15% (30% х 50%) себестои-мости кастрюли на тот случай, если возникнет необходимость в гаран-тийном обслуживании. Себестоимость одной кастрюли равна 30 000 руб. Согласно уста-новленному графику за год с конвейера сходит 1000 кастрюль. Сле-довательно, размер отчислений в резерв за год составит 30 000 х х 1000 х 15% = 4 500 000 руб., то есть 375 000 руб. в месяц. Если фактическая сумма расходов на гарантийный ремонт за год со-ставила 4 млн руб., неиспользованные 500 000 руб. подлежат отне-сению на прочие доходы компании. 138 ТЕРМИНОЛОГИЯ Доходы будущих периодов — доходы, полученные фирмой в те-кущем году, но относящиеся к будущим отчетным периодам. Заем — заемные средства, полученные от небанковских орга-низаций. Краткосрочные займы и кредиты — заемные (кредитные) сред-ства, которые фирма получила на срок не более года. Кредит — средства, предоставленные фирме банком на усло-виях срочности, возвратности и платности. Облигационный заем — заемные средства, полученные от вы-пуска компанией своих облигаций. Резервы предстоящих расходов — отчисления на покрытие предстоящих крупных расходов. НОРМАТИВНЫЕ ДОКУМЕНТЫ Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденное приказом Минфина России от 9 июня 2001 г. № 44н. ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ, ЗАДАЧИ

Цель: уяснить правила отражения полученных займов и кредитов в балансе 1 января текущего года ЗАО «Суперкастрюля» получило банковский кредит в размере 1 млн руб. под 17% годовых. Срок погашения кре-дита — 3 года. Проценты должны выплачиваться первого числа каж-дого нового квартала. Требуется: определить статью баланса, в которой будет показан данный кредит, и сумму, которая будет отражена в этой статье на ко-нец текущего года.

Цель: понять принципы отражения в балансе облигационных займов 1 января текущего года ЗАО «Суперкастрюля» выпустило собствен-ные облигации в количестве 2000 штук номиналом 1000 руб. каж-дая. Срок облигационного займа — 3 года. Компания разместила об-лигации с дисконтом 60%, то есть за каждую облигацию было поля чено всего 400 руб. Требуется: определить статью баланса, по которой будет проходить данный заем, и сумму, которая будет отражена в этой статье на ко-нец текущего года.

Цель: научиться классифицировать обязательства в балансе Требуется: классифицировать по статьям пассива баланса следую-щие операции ЗАО «Винни-Пятачок»: 1) получен аванс от ЗАО «Осел Иа» за поставку меда; 2) начислен налог на прибыль за текущий год; 3) начислены дивиденды Пуху за текущий год; 4) получены горшки для меда, счет от ОАО «Кролик» до сих пор не оплачен; 5) начислена зарплата Тигре за разлив меда, завинчивание крышек и наклеивание этикеток; 6) начислен единый социальный налог с зарплаты Тигры; 7) начислен подоходный налог с зарплаты Тигры; 8) получен авансовый отчет от Пятачка, вернувшегося из деловой ко-мандировки (деньги пока не выплачены); 9) застраховано имущество ЗАО в фирме «Ресо Гарантия» (страхо-вой взнос не переведен); 10) взят кредит в банке на 6 месяцев под расширение пасеки.

Цель: научиться определять сумму доходов будущих периодов В январе текущего года спортклуб «Марк Аврелий» реализовал сле-дующие типы абонементов:

Цель: научиться отражать в балансе безвозмездно полученное имущество

Цель: научиться отражать в балансе недостачи прошлых лет Требуется: определить сумму, отраженную в статье баланса «Дохо-ды будущих периодов» по состоянию на 1 февраля, 1 апреля и 1 ию-ля текущего года. В январе текущего года салон-парикмахерская «Голубой локон» по-лучил в подарок от Пьеро турбосолярий, рыночная стоимость которо-го оценивается в 120 000 руб. Срок полезного использования соля-рия составляет 5 лет. Также в январе текущего года черепаха Тортил-ла расщедрилась на 200 пузырьков с целебной глиной для косметических масок общей стоимостью 8000 руб. В текущем году было израсходовано 160 таких.пузырьков. Требуется: отразить данные операции в балансе, составленном на момент получения указанного имущества, а также определить суммы, отражаемые в балансе, составленном на конец текущего года. В январе текущего года Эркюль Пуаро обнаружил виновника недос-тачи 5 суперкастрюль, таинственным образом исчезнувших со скла-да ЗАО «Суперкастрюля» в прошлом году. Этим виновником оказал-ся главный бухгалтер ЗАО, который признался в содеянном и согла-сился вернуть продажную стоимость украденных кастрюль в размере 1 млн руб. Себестоимость украденных кастрюль составляла 600 000 руб. Требуется: определить статьи баланса для отражения указанной операции и сумму, а также объяснить, как произойдет списание дан! ной суммы.

Цель: научиться отражать в балансе резервы предстоящих расходов 1) Гарантийный срок на кастрюли с числовым программным управле-нием составляет 1 год. Учетной политикой ЗАО «Суперкастрюля» пре-дусмотрено ежемесячное отчисление средств на гарантийный ремонт По статистике, 10 из 100 проданных кастрюль выходят из строя в те-чение первого года службы. При этом усредненные затраты на ре-монт одной кастрюли составляют 30% от ее себестоимости. Себе-стоимость одной кастрюли равна 2000 руб. Согласно установленно-му графику за год с конвейера сходят 100 000 кастрюль. 142 Требуется: а) установить годовой размер отчислений в резерв по гарантийному б) определить, что произойдет с резервом, если фактические затраты 2) По окончании года ЗАО «Суперкастрюля» выплачивает своим со-трудникам премию в размере 10% от годовой зарплаты, которая со-ставляет в ЗАО 8 млн руб. в расчете на всех сотрудников. Требуется: определить ежемесячную сумму отчислений в резерв по

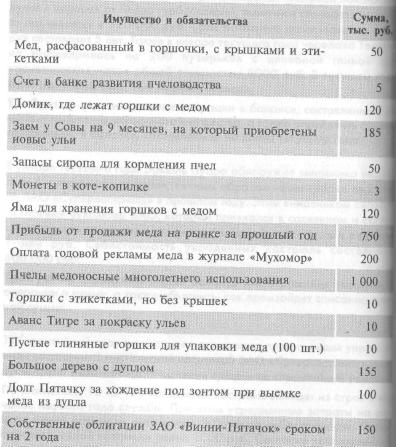

Имущество и обязательства фермы ЗАО «Винни-Пятачок»:

Цель: произвести классификацию имущества, обязательств и капитала ЗАО 144

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ. |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 509; Нарушение авторского права страницы