|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение выручки по договорам комиссии

По договору комиссии заказчик (комитент) поручает посред-нику (комиссионеру) совершить одну или несколько сделок. Причем в отношениях с фирмами-покупателями посредник всегда выступает от своего имени, будь то покупка или про-дажа чего-либо. Все документы (договоры поставки, наклад-ные, акты, счета-фактуры) посредник оформляет от собст-венного имени. При отгрузке комитентом товара в адрес посредника право собственности на него не переходит к комиссионеру. В этом и заключается главная особенность договора комиссии: вещь, поступившая от комитента к посреднику или приобретенная посредником за счет комитента, является собственностью по-следнего ( ст. 996 ГК РФ ).

1 До 2007 г. указанная разница называлась суммовой и определялась единажды на момент оплаты товара. 221 ' Товар, переданный на комиссию, комитент учитывает на сче-те 45 «Товары отгруженные» до его отгрузки конечному поку-пателю. При этом делается следующая проводка:

До получения от комиссионера извещения об отгрузке това-ров конечному покупателю выручка от реализации в учете комитента не начисляется. Комитент отражает в учете операции по продаже товара на основании отчета комиссионера, в котором должно быть ука-зано, кому и на какую сумму отгружен товар. Сразу после получения такого отчета, комитент должен сделать проводки.

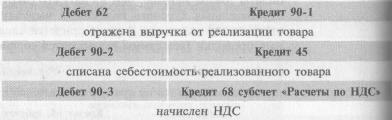

Учет выручки от комиссионных операций Выручку от продажи товаров комитент отражает в учете не-зависимо от того, поступила ему оплата или нет. Для комитента выручкой от реализации товаров являются все деньги, уплаченные покупателями, включая удерживаемое са-мим комиссионером вознаграждение (при его участии в рас-четах) и дополнительную выгоду, которая может возникнуть если сделка совершена на лучших по сравнению с договором условиях. Заказчик и посредник должны разделить дополни-тельную выгоду поровну ( ст. 992 ГК РФ ), если договор не предусматривает иного. Следовательно, в графе «Выручка» отчета о прибыли и убыт-ках комитент указывает всю сумму выручки от продажи това-ра, включая вознаграждение посредника, которое затем учи-тывается в составе расходов. Согласно договору комиссии в текущем году ЗАО " Винни-Пятачок" (комитент) передало на реализацию фирме-посреднику партию меда себестоимостью.) 11 000 руб. Продажная цена этого меда, указанная комитентом в договоре, составляет 18 000 руб. (в том числе НДС -2744 руб.). По условиям договора оплата за мед поступает от поку - 222 пателей на расчетный счет посредника. После получения денег ко-миссионер перечисляет выручку на расчетный счет «Винни-Пятачка» за вычетом своего комиссионного вознаграждения.

Комиссионное вознаграждение установлено в размере 10% от стоимо-сти проданного товара и равно 1800 руб. (в том числе НДС — 274 руб.). Бухгалтер компании «Винни-Пятачок» сделал следующие записи:

Особенности учета выручки для строительных организаций (в некоторых случаях также для архитектурно-проектных ор-ганизаций) будут определяться ПБУ 2/07 «Учет договоров строительного подряда» (на дату сдачи книги в печать данное ПБУ еще не принято). |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 328; Нарушение авторского права страницы

Определение выручки по договорам строительного подряда

Определение выручки по договорам строительного подряда