|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Правила учета выручки по договорам с особым переходом права собственности

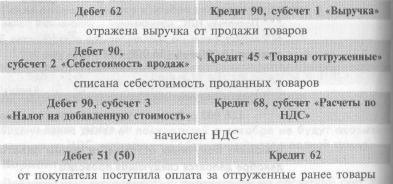

По общему правилу в момент передачи товара право собст-венности на него переходит от продавца к покупателю ( п.1 ст. 223 ГК РФ ). Из этого правила есть исключения. Напри-мер, в договор купли-продажи можно включить условие о том, что право собственности на товары переходит к покупа-телю позже — после их оплаты, доставки в определенный пункт и т.д. Такой договор называют договором с особым по- рядком перехода права собственности. При заключении такого договора отгруженные товары остаются в собственности про-давца до тех пор, пока не будут выполнены условия договора. 217 Следовательно, до момента перехода права собственности к покупателю выручки от реализации у продавца не возникает. После передачи товаров (собственного изготовления или приобретенных) покупателю бухгалтер фирмы-продавца дол-жен сделать проводку:

После выполнения условий договора (например, оплаты то-вара) отгруженный ранее товар становится собственностью покупателя, что отражается в проводках:

Определение выручки при выдаче Коммерческого кредита По договору купли-продажи фирма может предоставить по-купателю отсрочку или рассрочку платежа за проданные то-вары. Эта отсрочка называется коммерческим кредитом. Обыч-но при этом покупатель должен оплатить помимо стоимости самого товара еще и проценты за отсрочку его оплаты. Вы-ручка от продажи, которую получает фирма, увеличивается на сумму процентов. При предоставлении коммерческого кредита бухгалтеру следует • отразить выручку в день перехода к покупателю права собственности на товары (работы); • увеличить выручку на сумму процентов, которые покупа-тель заплатит за отсрочку платежа. 218

Аналогичным образом доначисляется выручка, когда покупа-тель выдает в счет оплаты товаров собственный вексель. Только в этом случае фирма должна увеличить выручку на сумму процентов или дисконта по векселю. Правила исчис-ления НДС по процентам установлены главой 21 НК РФ. Бартерные сделки Бартерный договор предполагает, что две фирмы обменивают-ся друг с другом принадлежащим им имуществом: основными средствами, нематериальными активами, товарами, работами, услугами и т.д. Это означает,.что каждая сторона сделки одно-временно является как продавцом, так и покупателем. Если договором не предусмотрено иное, то право собствен-ности на передаваемый по бартеру товар переходит к покупа-телю только после того, как продавец взамен получил от него другое имущество ( ст. 570 ГК РФ ). Следовательно, пока встречная поставка от контрагента не поступила, товар, от-груженный по бартеру, не считается проданным и учитывает-ся на счете 45 «Товары отгруженные», то есть в бухгалтерском учете выручки не возникает. По правилам бухгалтерского учета сумму выручки по бартер-ному договору рассчитывают исходя из стоимости того иму-щества, которое получено взамен. Определить такую стои-мость можно, основываясь на ценах, по которым в сравни-мых обстоятельствах фирма приобрела бы аналогичные ценности. Если сделать это представляется затруднительным, то выручку рассчитывают исходя из той стоимости передан-ного имущества, по которой фирма обычно его продает. 219

Получение выручки по бартерным договорам В текущем году ЗАО «Винни-Пятачок» и ОАО «Осел Иа» заключили договор мены, согласно которому «Винни-Пятачок» обязуется пере-дать компании «Осел Иа» партию банок с медом себестоимостью 100 000 руб. В обмен на переданные товары «Винни-Пятачок» полу-чит от «Осла Иа» необходимые материалы. В обычных условиях «Винни-Пятачок» реализует такую партию товаров за 220 000 руб. Для упрощения примера НДС игнорируется. Отгрузка товаров была отражена в учете так:

При выполнении обеими сторонами своих обязательств в учете «Вин-ни-Пятачка» будут сделаны следующие записи:

|

Последнее изменение этой страницы: 2019-05-06; Просмотров: 326; Нарушение авторского права страницы