|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

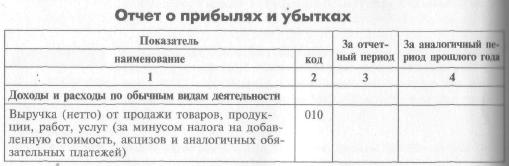

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ . СЕБЕСТОИМОСТЬ , КОММЕРЧЕСКИЕ И УПРАВЛЕНЧЕСКИЕ РАСХОДЫ

ЦЕЛИ ГЛАВЫ

1. Ознакомиться с содержанием строки «Себестоимость» в от-чете о прибылях и убытках. 2. Ознакомиться с методами учета расходов по основным ви-дам деятельности. 3. Изучить состав расходов по основным видам деятельности 4. Понять принципы списания расходов производственными фирмами. 5. Понять принципы списания расходов торговыми фирмами В строке «Себестоимость проданных товаров, работ, услуг» ука-зывается сумма расходов по обычным видам деятельности фирмы Здесь отражаются только те расходы, которые связаны с реали- зацией продукции (товаров, работ, услуг) в отчетном периоде. При расчете себестоимости нужно руководствоваться ПБУ «Расходы организации» (ПБУ 10/99). Кроме того, можно руководствовать- ся и различными отраслевыми методическими рекомендациями.

ФОРМА ПРЕДСТАВЛЕНИЯ РАСХОДОВ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

МЕТОДЫ УЧЕТА РАСХОДОВ Расходы в бухгалтерском учете отражают одним из двух ме-тодов: 1) по методу начисления; 2) по кассовому методу (это разрешено только малым пред-приятиям). Выручку от продаж и расходы фирмы необходимо учитывать одним и тем же методом. Применять разные методы недо-пустимо. СОСТАВ РАСХОДОВ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ Согласно ПБУ 10/99 «Расходы организации» расходы по обычным видам деятельности делятся на: • материальные расходы; • затраты на оплату труда; • отчисления на социальные нужды; • амортизацию; • прочие затраты. В строке 020 «Себестоимость» отчета о прибылях и убытках показывают только первые четыре вида расходов (если они связаны с производством продукции). Прочие расходы отра-жают в строках 030 «Коммерческие расходы» и 040 «Управлен- ческие расходы». 235 ' Исключение из этого порядка предусмотрено только для про-изводственных фирм, которые учитывают готовую продук-цию по полной производственной себестоимости (то есть с учетом прочих затрат). Такие фирмы заносят все затраты в строку 020 «Себестоимость». Материальные расходы К материальным затратам относят стоимость израсходован-ных в процессе производства продукции (работ, услуг): • сырья и материалов ( субсчет 10-1 ); • покупных полуфабрикатов и комплектующих ( 10-2 ); • горюче-смазочных материалов ( 10-3 ); • тары ( 10-4 ); • запчастей для ремонта ( 10-5 ); • стройматериалов ( 10-8 ); • производственного инвентаря ( 10-9 ); • спецодежды ( 10-11 ). При отпуске материалов в производство в учете делается запись:

Для списания материалов применяются методы ЛИФО ФИФО, средней себестоимости и себестоимости каждой еди-ницы, описанные ранее в главе «Оборотные активы». В состав материальных затрат также принято включать стои-мость электроэнергии, тепла, воды, работ и услуг вспомога-тельных и обслуживающих производств и сторонних органи-заций.

К вспомогательным производствам относят собственные под-разделения, основными задачами которых являются обеспе-чение фирмы электроэнергией и теплом, оказание ремонтных услуг, изготовление и подготовка инструментов и т.д. К обслуживающим производствам относят подразделения предприятия, непосредственно не связанных с его производ-ственной деятельностью (столовые, прачечные, оздоровитель-ные и культурно-образовательные подразделения и т.д.). Расходы на содержание вспомогательных и обслуживающих производств списываются в дебет счета 20.

Все материальные расходы списываются на счет 43 «Готовая продукция».

После продажи продукции материальные расходы списывают со счета 43 на счет 90-2 и отражают по строке 020 «Себестои- мость» отчета о прибылях и убытках. Расходы на оплату труда

В составе упомянутых в подзаголовке расходов учитывают зарплату рабочих основного, вспомогательного и обслужи-вающего производств. Саму зарплату начисляют следующей проводкой:

После продажи продукции расходы по оплате труда списыва-ют со счета 43 на счет 90-2 и заносят в строку 020 «Себестои- мость» отчета о прибылях и убытках. 237 '

Эти суммы подлежат списанию в порядке, который будет объяснен далее. |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 335; Нарушение авторского права страницы

В расходы на оплату труда входит также зарплата работников инженерных и технологических служб (в том числе службы контроля качества продукции) и зарплата управленческого персонала. Начисление зарплаты этим сотрудникам отража-ется проводкой:

В расходы на оплату труда входит также зарплата работников инженерных и технологических служб (в том числе службы контроля качества продукции) и зарплата управленческого персонала. Начисление зарплаты этим сотрудникам отража-ется проводкой: