|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Договор с особым порядком перехода права собственности -

примером такого договора может служить, например, договор купли-продажи, в который включено условие о том, что пра-во собственности на товары переходит к покупателю позже -после их оплаты, доставки в определенный пункт и т.д. Кассовый метод — способ учета выручки, согласно которому выручка учитывается только в размере полученной оплаты за отгруженную продукцию и товары (выполненные работы, услуги). Выручка отражается в момент получения оплаты. Коммерческий кредит — это отсрочка или рассрочка платежа за проданные товары, которые фирма может предоставить покупателю. Критерий существенности для выручки — это такой критерий, при котором доход рассматривается как выручка, если его доля в общих доходах фирмы превышает 5 процентов. Метод начисления — способ учета выручки в момент перехо-да права собственности на отгруженную продукцию, товары, выполненные работы и услуги от продавца к покупателю. Основные виды деятельности — виды деятельности, перечис-ленные в уставе фирмы либо отвечающие критерию сущест-венности. 225 0109050201100502011007020010050201100502001105020010110501101102001005020910050509090501000911020209050201090801001005020209080201060505021005020210050201090502021011020209080202100502021007020109080200100501000905020105080202000802230205020210050502100405010905050209 ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ, ЗАДАЧИ

Цель: понять суть критерия существенности для выручки В январе текущего года ЗАО «Винни-Пятачок» сдало в аренду ОАО «Кролик» половину своего склада. Арендная плата составляет 11 800 руб. в месяц и уплачивается каждое 5-е число месяца, сле-дующего за истекшим. Выручка компании «Винни-Пятачок» за январь текущего года соста-вила 70 000 руб. ЗАО не является плательщиком НДС. Требуется:

1) определить, на каком счете ЗАО будет отражена арендная пл 2) показать проводку по начислению арендной платы за январь

Цель: запомнить порядок отражения выручки на счетах бухгалтерского учета Выручка ЗАО «Винни-Пятачок» от продажи меда в текущем году со-ставила 590 000 руб. (в том числе НДС — 90 000 руб.). При этом се-бестоимость проданного меда составила 200 000 руб. Расходы по продаже меда, учтенные на счете 44, равны 80 000 руб. Требуется: 1) показать проводки, сделанные в течение года; 2) показать заключительные проводки на 31 декабря текущего года

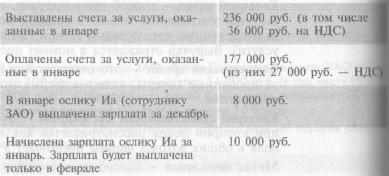

Цель: научиться различать кассовый метод учета выручки и метод начисления ЗАО «Осел Иа» оказывает транспортные и такелажные услуги и пла-тит НДС по ставке 18%. В январе имели место следующие операции. (подоходный налог и ЕСН игнорируются):

Требуется: 1. Написать проводки за январь по методу начисления. 2. Написать проводки за январь по кассовому методу. 226

Цель: запомнить порядок отра-жения выручки по договорам с особым порядком перехода права собственности В январе текущего года ЗАО «Винни-Пятачок» отгрузило произве-денный мед на сумму 590 000 руб. (в том числе НДС — 90 000 руб) Себестоимость проданного меда составила 300 000 руб. По до-говору право собственности на мед переходит к покупателю только после доставки на склад покупателя, которая имела место в феврале текущего года. Требуется: Показать проводки, сделанные ЗАО в январе и феврале.

Цель: запомнить порядок отражения выручки по договорам коммерческого кредита ЗАО «Винни-Пятачок» отгрузило покупателю произведенный мед на сумму 236 000 руб. (в том числе НДС — 36 000 руб.). По условию договора покупатель должен оплатить товар не позднее 60 дней по-сле его получения. В случае нарушения сроков оплаты он обязан за-платить 0, 1 % от стоимости меда за каждый день просрочки. Требуется: показать проводки на даты отгрузки и оплаты, основы-ваясь на том, что покупатель заплатит ровно через 120 дней.

Цель: запомнить порядок отражения выручки по бартерным договорам ЗАО «Винни-Пятачок» и ОАО «Осел Иа» заключили договор мены, со-гласно которому «Винни-Пятачок» обязуется передать компании «Осел Иа» партию готовой продукции (банок с медом) себестоимостью 100 000 руб. (без НДС). В обмен на мед «Винни-Пятачок» получит от «Осла Иа» необходимые материалы. В обычных условиях «Вин-ни-Пятачок» реализует такую партию меда за 236 000 руб. (в том числе 36 000 руб. НДС). Т ребуется: показать проводки для ЗАО «Винни-Пятачок» на дату отгрузки меда и получения материалов.

Цель: запомнить порядок отражения курсовых разниц ЗАО «Винни-Пятачок» отгрузило в адрес ОАО «Осел Иа» произве-денный мед на сумму 1180 условных единиц (в том числе НДС -180 условных единиц). Одна условная единица соответствует 1 евро Курс на дату отгрузки составлял 36 руб. за 1 евро. Требуется: 1) показать проводки на даты отгрузки и оплаты меда исходя из кур - са евро на дату оплаты 37 руб.; 2) показать проводки на даты отгрузки и оплаты меда исходя из кур-са евро на дату оплаты 35 руб. 228

Цель: запомнить порядок отражения комиссионных операций в бухучете По договору комиссии ЗАО «Винни-Пятачок» (комитент) передало фирме-посреднику на реализацию мед собственного производства себестоимостью 22 000 руб. Его продажная цена, указанная коми-тентом в договоре, составляет 36 000 руб. (в том числе НДС 5491 руб.). По условиям договора оплата за мед поступает от поку-пателей на расчетный счет посредника. После получения денег ко-миссионер перечисляет выручку на расчетный счет «Винни-Пятачка за вычетом своего комиссионного вознаграждения. Комиссионное вознаграждение установлено в размере 10% от стои-мости проданного товара, что составляет 3600 руб. (в том числе НДС - 549 руб.). Требуется: написать проводки по отражению указанных операций

Цель: запомнить порядок отражения скидок в бухучете В текущем году ЗАО «Винни-Пятачок» передало 100 ящиков с ме- ЗАО «Кролик» перечислило оплату на следующий после отгрузки день за вычетом скидки. Требуется: написать проводки, которые сделает бухгалтер ЗАО «Вин-ни-Пятачок» в момент отгрузки и в момент получения денег от поку-пателя.

Цель: запомнить порядок отражения возврата товаров в бухучете В ноябре текущего года ЗАО «Винни-Пятачок» отгрузило ОАО «Осел Иа» 100 банок с медом собственного производства. Общая стоимость партии составила 23 600 руб. (в том числе НДС — 3600 руб.), себе-стоимость одной банки меда — 140 руб. В декабре текущего года ком-пания «Осел Иа» вернула 20 банок. Требуется: написать проводки, которые сделает бухгалтер ЗАО «Вин-ни-Пятачок» в момент отгрузки и в момент возврата меда от покупа-теля.

Цель запомнить порядок отражения авансов полученных в бухучете В декабре прошлого года ЗАО «Винни-Пятачок» на свой расчетный счет получило от ЗАО «Осел Иа» аванс в сумме 59 000 руб. (в том числе НДС — 9000 руб.). Партия меда, под которую был получен аванс, была отгружена в адрес ЗАО «Осел Иа» в январе текущего года. Требуется: показать проводки по данным бухгалтерским опера-циям. 230

Требуется: написать проводки на 1 января, 31 января, 28 февраля и 30 июня текущего года. Указать номера счетов согласно Плану сче-тов (НДС игнорировать). Доходы будущих периодов списываются на доходы ежемесячно. 232

Последнее изменение этой страницы: 2019-05-06; Просмотров: 425; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь |

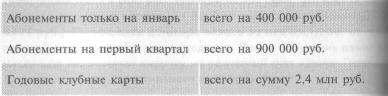

В январе текущего года спортклуб «Марк Аврелий» реализовал сле-дующие типы абонементов:

В январе текущего года спортклуб «Марк Аврелий» реализовал сле-дующие типы абонементов: