|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

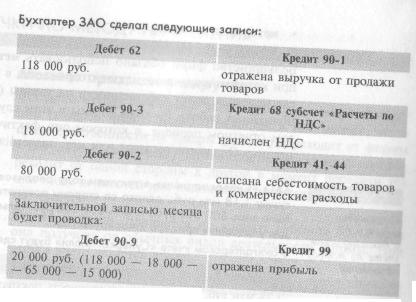

Отражение финансового результата от продаж

ЗАО «Суперкастрюля» в текущем году продало товаров на сумму 118 000 руб. (в том числе НДС — 18 000 руб.). Себестоимость продан-ных товаров равна 65 000 руб. Расходы на доставку товаров к покупа-телям составили 15 000 руб. 212

213 • методом начисления, * кассовым методом. Большинство фирм обязано использовать метод начисления при котором выручка от продаж отражается в учете сразу по-еле перехода права собственности на товары (результаты вы-полненных работ). Расходы фирмы в этом случае отражают в том отчетном периоде, в котором они фактически были по-несены. Оплачены расходы или нет, значения не имеет.

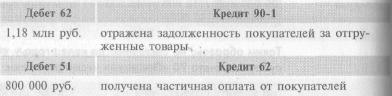

Отражение выручки в бухгалтерском учете по методу начисления ЗАО «Суперкастрюля» в текущем году реализовало кастрюль на сумму 1, 18 млн руб., однако со стороны покупателей перечислено было лишь 800 000 руб., то есть 380 000 руб. только должны прийти. Для упрощения примера игнорируем НДС. В бухгалтерском учете «Суперкастрюли» будут сделаны записи:

В отчете о прибылях и убытках в строке «Выручка» бухгалтер «Су-перкастрюли» должен отразить сумму 1, 18 млн руб. Малым предприятиям разрешено использовать кассовый ме-тод учета доходов и расходов. Суть его в том, что выручку от продаж в бухучете отражают по мере поступления от покупа-телей оплаты за отгруженные товары (выполненные работы), то есть в момент оприходования денежных средств, имущест-ва или зачета взаимных требований. Затраты, связанные с производством и продажей товаров (ра-бот, услуг), в этой ситуации отражают в учете только в части фактически оплаченных материальных ценностей (работ), выплаченной зарплаты и других оплаченных расходов. Малые предприятия могут самостоятельно выбрать тот или иной метод учета доходов расходов, который нужно закре-пить в учетной политике фирмы. А вот у организаций, кото-рые не относятся к малым, выбора как такового нет: они мо- гут учитывать выручку только одним методом — методом на числения. 214 УЧЕТ ВЫРУЧКИ ПО МЕТОДУ НАЧИСЛЕНИЯ Момент признания выручки Согласно методу начисления выручка от реализации продук-ции (товаров, работ, услуг) отражается в том месяце, когда право собственности на товары (работы) переходит от фирмы к покупателю (заказчику). Право собственности на услуги пе-реходит от одной стороны к другой в момент передачи тех или иных ценностей или подписания акта сдачи-приемки ра-бот (услуг).

Сумма выручки отражается по кредиту субсчета 90-1, если она получена от обычных видов деятельности фирмы. При этом в учете делается запись: По дебету субсчета 90-2 показывается себестоимость только тех товаров (продукции, работ, услуг), доход от продажи ко-торых отражен по кредиту субсчета 90-1. Сразу после отражения выручки и списания себестоимости делаются проводки по начислению налогов, входящих в цену проданных товаров (налог на добавленную стоимость, акцизы, таможенные пошлины). |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 353; Нарушение авторского права страницы