|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

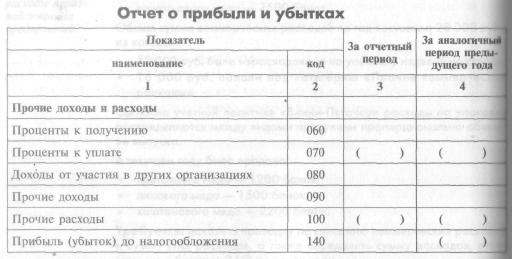

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ . ПРОЧИЕ ДОХОДЫ И РАСХОДЫ

ЦЕЛИ ГЛАВЫ 1. Ознакомиться с составом прочих доходов и расходов. 2. Изучить правила учета прочих доходов и расходов, а также их отражения на счетах бухгалтерского учета. 3. Понять правила начисления процентов. 4. Научиться учитывать доходы от арендных операций и реа-лизации основных средств. 5. Изучить порядок списания оценочных резервов. В состав прочих доходов включаются все доходы, которые не относятся к обычным видам деятельности фирмы. В бухучете эти суммы учитываются на счете 91 «Прочие доходы и расхо- ды» субсчета 1 «Прочие доходы» и 2 «Прочие расходы».

ФОРМА ПРЕДСТАВЛЕНИЯ ПРОЧИХ ДОХОДОВ И РАСХОДОВ ПРОЦЕНТЫ К ПОЛУЧЕНИЮ И УПЛАТЕ Проценты к получению В этой строке отчета отражают сумму начисленных к получению процентов: • по займам, предоставленным другим компаниям; • по депозитным и прочим счетам в банках. Между компанией и заемщиком должен быть заключен письменный договор. При этом ни размер, ни срок погаше-ния займа российским законодательством не ограничивают-ся. Более того, не требуется даже лицензии на предоставле-ние займа. Проценты по займам НДС не облагаются. Начисление процентов происходит в конце каждого отчетно-го периода вне зависимости от того, выплачены они или нет. Если получателем займа выступает другая фирма, то начисле-ние процентов оформляется проводкой:

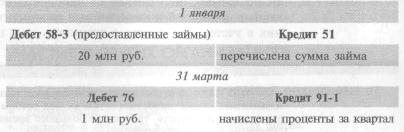

Отражение в балансе про центов, начисленных по выданным займам 1 января текущего года ЗАО «Суперкастрюля» выдала рублевый заем в размере 20 млн руб. другой компании под 20% годовых. Заем и проценты по нему должны быть возвращены 1 апреля текущего года. Бухгалтер «Суперкастрюли» сделает проводки:

255

Проценты по коммерческим кредитам учитываются в составе выручки от продаж и отражаются в строке «Выручка» отчета о прибыли и убытках. Проценты к уплате В этой строке отражаются проценты, которые фирма уплачи-вает: • по полученным банковским кредитам; • займам от других предприятий (в том числе облигационные) Сумма учтенных процентов оформляется проводкой:

Проценты начисляют в том отчетном периоде, в котором их нужно уплатить кредитору (заимодавцу). При этом не имеет никакого значения, уплачены ли они на самом деле или нет Проценты по займам, полученным на строительство объектов основных средств, начисленные до момента завершения строительства и ввода этих основных средств в эксплуата-цию, включаются в их первоначальную стоимость1. Процен-ты по займам, полученным на приобретение товарно-матери-альных ценностей и начисленные до момента их оприходова ния в учете, включаются в стоимость этих ценностей.

1 ПБУ 15/01 предусматривает этот порядок только в отношении так называемых «инвестиционных активов», под которыми понимаются объ-екты основных средств, требующие большого времени и затрат на при-обретение и (или) строительство. 256

Последнее изменение этой страницы: 2019-05-06; Просмотров: 369; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь |