|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

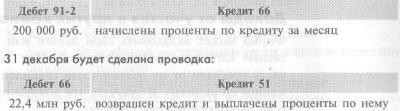

Отра жен ие пр оцентов, исч исленных по полученным кре дитам, в балансе

Проценты, уплаченные после оприходования имущества, от-носятся на дебет счета 91-2 «Прочие расходы». 1 января текущего года ЗАО «Суперкастрюля» получило на строительст-во нового цеха 20 млн руб. в качестве кредита под 12% годовых. Строи-тельство завершено, здание принято и зарегистрировано 1 сентября те-кущего года. Кредит и проценты по нему выплачены 31 декабря. До 1 сентября бухгалтер будет ежемесячно начислять проценты по кредиту следующей проводкой:

Таким образом, в прочие расходы будет включены проценты, начис-ленные за период с 1 сентября по 31 декабря. При этом проценты, начисленные до 1 сентября, увеличат стоимость цеха. Если кредитные (заемные) средства получены в иностранной валюте или обязательство выражено в условных единицах, то возникающие курсовые или суммовые разницы учитываются в составе прочих расходов. ДОХОДЫ ОТ УЧАСТИЯ В ДРУГИХ ОРГАНИЗАЦИЯХ В этом разделе отчета отражаются доходы, полученные от: • совместной деятельности; • вкладов в уставные капиталы других фирм. 257 Доходы от совместной деятельности Фирмы могут вести совместную деятельность, объединив свои вклады, — для этого им требуется лишь заключить до-говор простого товарищества. При этом один из участников берет на себя обязанность вести учет доходов и расходов по-совместной деятельности. Доходы от совместной деятельности начисляют в тот день, ко-гда участники простого товарищества распределят полученнную прибыль между собой.

Доходы от участия в других компаниях Фирма может вкладывать свои деньги или имущество в ус-тавные капиталы других компаний. При этом она получает часть прибыли от их деятельности (дивиденды по принадле-жащим ей акциям). В бухучете эти доходы относят к прочим если выполняются два условия: 1) получение прибыли от вкладов в уставные капиталы дру-гих фирм не является обычным видом деятельности фирмы. 2) сумма доходов не превышает 5% от общей суммы выручки за отчетный период. Если эти условия соблюдены, то поступления отражаются проводкой:

Начисление дохода происходит в день, когда принято реше-ние о распределении дивидендов. 258 ПРОЧИЕ ДОХОДЫ И РАСХОДЫ В этих разделах отчета указываются доходы и расходы: • от сдачи имущества в аренду (если это неосновная дея-тельность); • от предоставления другим фирмам неисключительных прав на патенты (если это неосновная деятельность фирмы); • от продажи прочего имущества фирмы; • от списания оценочных резервов. Сдача имущества в аренду Начисление арендной платы за сданное в аренду имущество отражается так:

К расходам на сдачу имущества в аренду относят: • суммы начисленной амортизации (если в аренду передано основное средство); • затраты на ремонт, понесенные арендодателем; • расходы на оплату услуг связи и коммунальных услуг, по-несенные арендодателем (если в аренду передано здание или помещение). Данные затраты отражаются на счетах так:

Передача прав на патенты Фирма, владеющая исключительными правами на патенты или изобретения, может предоставлять их во временное поль-зование, при этом списания актива с баланса фирмы-патен-тообладателя не происходит. 259 Фирма — получатель неисключительных прав на нематери-альный актив производит лицензионные платежи, которые учитываются у патентообладателя в качестве прочих доходов (с начислением по счету 76 ). Амортизация патента, отражен-ная на счете 05, показывается в составе прочих расходов. Продажа основных средств Выручка от продажи основных средств отражается следую-щим образом:

Расходы по продаже основных средств отражаются так:

Отражение продажи основных средств В текущем году ЗАО «Суперкастрюля» продало легковой автомо-биль за 118 000 руб. (в том числе 18 000 руб. - НДС). Первона-чальная стоимость автомобиля равна 130 000 руб., сумма начислен-ной амортизации к моменту продажи — 50 000 руб. Расходы по сня-тию автомобиля с учета в ГИБДД составили 1000 руб. Бухгалтер «Суперкастрюли» сделал следующие проводки:

260

В строке «Прочие доходы» будет указана сумма в 100 000 руб. (118 000 — 18 000), а в строке «Прочие расходы» — 81 000 руб. |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 306; Нарушение авторского права страницы