|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

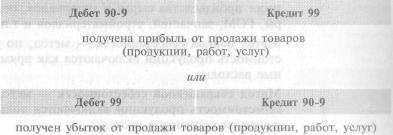

ПРИБЫЛЬ ( УБЫТОК ) ОТ ПРОДАЖ

В этой строке показывается прибыль (убыток) от продаж то-варов (продукции, работ, услуг). Финансовый результат от продаж отражается проводками:

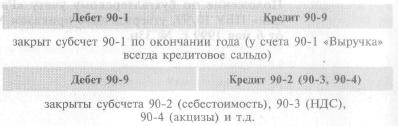

Убыток, полученный организацией, отражается в пассиве баланса в круглых скобках, что говорит об отрицательном значении данной величины. ЗАКРЫТИЕ СЧЕТА 90 «ПРОДАЖИ» Закрытие этого счета происходит 31 декабря текущего года (реформация баланса). Для этого закрытию подлежат все суб-счета, открытые в составе счета 90 «Продажи»:

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 «Продажи» будут равны, и по состоянию на 1 января следующего года сальдо как по счету 90 «Продажи» в целом, так и по всем открытым к нему суб-счетам будет равно нулю. 247 ТЕРМИНОЛОГИЯ Коммерческие расходы — для производственных фирм это за-траты по сбыту продукции, для торговых предприятий — все затраты, связанные с ведением обычной деятельности. Материальные расходы — стоимость израсходованных в про-цессе производства сырья и материалов, полуфабрикатов, та-ры, ГСМ, запчастей, стройматериалов и т.п. Метод полной себестоимости — метод, по которому в себе-стоимость продукции включаются как прямые, так и косвен-ные расходы. Метод сокращенной себестоимости — метод, по которому в себестоимость продукции включаются только прямые и об-щепроизводственные расходы. Отчисления на социальные нужды — ЕСН и взносы в фонды обязательного пенсионного страхования и обязательного страхования от несчастных случаев. Расходы на оплату труда — зарплата основного, вспомога-тельного и обслуживающих производств. Управленческие расходы: у производственных фирм — обще-хозяйственные расходы, учтенные на счете 26. НОРМАТИВНЫЕ ДОКУМЕНТЫ Положение по бухгалтерскому учету «Расходы организа-ции» ПБУ 10/99, утвержденное приказом Минфина Россия от 6 мая 1999 г. № ЗЗн. 248 п1 ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ, ЗАДАЧИ Цель: понять, как в учете отража- ются операции по списанию себе-стоимости гото- вой продукции В текущем году ЗАО «Суперкастрюля» отгрузило покупателям «ум-ные» кастрюли второго поколения собственного производства всего на сумму 472 000 руб. (из них НДС — 71 000 руб.). Однако от по-купателей за тот же период поступило лишь 348 000 руб. (в том числе НДС — 48 000 руб.). Себестоимость проданной продукции-320 000 руб. Требуется: написать проводки по отражению данных операций. Цель: научиться отражать расходы на оплату труда Салон-парикмахерская «Голубой локон» начислила зарплату своим сотрудникам: • мастерам — 500 сольдо; • бухгалтеру — 100 сольдо; • директору — 300 сольдо; • Арлекину, который заведует котельной, подающей воду и тепло в салон, — 50 сольдо. На зарплату был начислен ЕСН по ставке 26%. Также был удержан подоходный налог по ставке 13%. Требуется: написать проводки по данным операциям. Цель: научцться применять методы полной и сокращенной себестоимости для промышлен-ных предприятий ЗАО «Винни-Пятачок» производит мед и продукты пчеловодства. В текущем году выручка от их реализации составила 1, 18 млн руб, (180 000 руб. — НДС). Расходы, относящиеся к проданной про-дукции, составили 800 000 руб., в том числе: • прямые — 600 000 руб.; • общепроизводственные — 120 000 руб.; • общехозяйственные — 80 000 руб. Требуется: показать бухгалтерские проводки и отражение выручки и расходов в отчете о прибыли и убытках: 1) по методу полной себестоимости; 2) по методу сокращенной себестоимости. Цель: понять, как происходит учет товаров по фактической себестоимости ЗАО «Торговый дом кота Базилио» продало за текущий год товаров на сумму 118 000 руб. (в том числе НДС — 18 000 руб.). Учет това-ров в компании ведется по фактической себестоимости, которая со-ставила 46 000 руб. По состоянию на конец года неоплаченными ос-тались 25% счетов, выставленных покупателям. Требуется: показать бухгалтерские проводки по данным операциям. 250 Цель: понять, как происходит учет товаров по фактической себестоимости Магазин «Торговый дом кота Базилио» приобрел 20 кухонных плит по цене 59 000 руб. за штуку (в том числе 9000 руб. — НДС). Счета поставщиков оплачены на 50%. Наценка на плиты составляет 20%, Магазин платит НДС по ставке 18% и учитывает товары по продаж-ным ценам, включая наценку. За отчетный период было реализовано 5 плит. Требуется: показать бухгалтерские проводки по данным опера-циям. Цель: научиться распределять транспортные расходы в торговых компаниях Цель: научиться распределять коммерческие расходы произ-водственных предприятий Остаток транспортно-заготовительных расходов торговой компании ЗАО «Торговый дом кота Базилио» на начало декабря текущего года составил 10 000 руб. (счет 44 субсчет «Транспортные расходы»), В декабре на доставку товаров было израсходовано 50 000 руб. Расходы на доставку не включались в цену товаров. Остаток непро-данных товаров на конец декабря (сальдо по счету 41) составил 120 000 руб. Себестоимость проданных товаров равна 480 000 руб. Требуется: определить общую сумму транспортных расходов за декабрь и показать проводку по их списанию на финансовые резуль-таты декабря. В текущем году на склад готовой продукции ЗАО " Винни-Пятачок" поступили 6000 банок с медом, в том числе: • цветочного меда — 1500 банок; • липового меда — 2000 банок; • каштанового меда — 2500 банок. Общая сумма коммерческих расходов за год составила 28 000 руб из которых: • 12 000 руб. было израсходовано на упаковку изделий на складе • 16 000 руб. попали под категорию «Прочие коммерческие расходы». Согласно учетной политике «Винни-Пятачка» расходы на упаковку распределяются между видами продукции пропорционально объему ее выпуска. В текущем году было продано: • цветочного меда — 1200 банок; • липового меда — 1500 банок; • каштанового меда — 2200 банок. Требуется: показать проводку по списанию коммерческих расходов и сумму этих расходов, а также определить сумму расходов, отра-жаемую в балансе ЗАО на конец года. 252 |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 471; Нарушение авторского права страницы