|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

КІЛЬКІСТЬ КЛІЄНТІВ ТА ОСОБОВИХ РАХУНКІВСтр 1 из 9Следующая ⇒

КІЛЬКІСТЬ КЛІЄНТІВ ТА ОСОБОВИХ РАХУНКІВ

Отже, в банку у звітному році збільшилася кількість клієнтів, але кількість відкритих рахунків зменшилася. Характеристика кількості структурних підрозділів та працівників, які здійснюють розрахункові і касові операції в банку, дається на підставі внутрішніх документів банку з питань організаційної структури, його штатного розкладу, наявності і розвитку мережі банку. Збільшення кількості структурних підрозділів банку, де надаються розрахункові-касові послуги, та зростання чисельності працівників свідчать про зростання обсягів операції. Суми залишків на рахунках клієнтів, коррахунку в НБУ та інших банках також можна розглядати як показник обсягів розрахунково-касових операцій. Джерелом інформації для оцінки залишків на рахунках, за якими відображаються банківські розрахунки, є дані зведеного балансового звіту банку (ф. № 11 місячна). Таблиця 9.2 ЗАГАЛЬНІ СУМИ ЗАЛИШКІВ ЗА РАХУНКАМИ, ЗА ЯКИМИ

Статті балансу | Сума залишків у національній валюті | ||||||||||||||||

| 1-ше число місяця поточного року | 1-ше число відповідного місяця минулого року | ||||||||||||||||

| 1. Активи | Готівкові кошти | 10 192 | 4708 | ||||||||||||||

| Кошти в НБУ | 27 280 | 21 044 | |||||||||||||||

| Кошти в інших банках | 0 | 0 | |||||||||||||||

| 2. Пасиви | Кошти клієнтів | 107 407 | 65 971 | ||||||||||||||

| Кошти банків | 0 | 0 | |||||||||||||||

Як свідчать дані табл. 9.2, в банку збільшилася загальна сума залишків за рахунками, на яких відображаються банківські розрахунки, що можна розглядати як ознаку зростання обсягів розрахункових операцій.

Обороти за рахунками клієнтів характеризують суми надходжень та списань з рахунків клієнтів, тому є головними показниками обсягів розрахункових операцій. Порівняння загальної суми оборотів за звітний місяць з оборотами за відповідний місяць минулого року дає змогу виявити динаміку обсягів розрахункових операцій. Джерелом інформації для аналізу оборотів за рахунками клієнтів є дані оборотно-сальдового балансу (ф. № 10-місячна), а перелік рахунків, за якими обчислюються залишки та обороти, має відповідати переліку для розрахунку цього показника у формі № 11 (Балансовий звіт банку).

Таблиця 9.3

СУМИ ОБОРОТІВ ЗА РАХУНКАМИ КЛІЄНТІВ ЗА МІСЯЦЬ, тис. грн

| Дата звіту | Дебет | Кредит | Загальний оборот (дебет + кредит) |

| На 1-ше число звітного місяця | 517,769 | 526,574 | 1 044 343 |

| На 1-ше число відповідного місяця минулого року | 456 955 | 454 472 | 911 427 |

Як свідчать дані, наведені в табл. 9.3, обсяги розрахункових операцій у банку зросли.

Касові обороти характеризують суми надходжень у касу і видатків з каси банків, тому є головними показниками обсягів касових операцій. Порівняння загальної суми оборотів за звітний місяць з оборотами за відповідний місяць минулого року дає змогу виявити динаміку обсягів цих операцій. Джерелом інформації для аналізу оборотів за рахунками клієнтів є дані оборотно-сальдового балансу (ф. № 10 місячна).

Таблиця 9.4

СУМИ КАСОВИХ ОБОРОТІВ БАНКУ ЗА МІСЯЦЬ, тис. грн

| Дата звіту | Дебет | Кредит | Загальний оборот (дебет + кредит) |

| На 1-ше число звітного місяця | 114 980 | 113 017 | 227 997 |

| На 1-ше число відповідного місяця минулого року | 106 330 | 109 941 | 216 271 |

Як свідчать дані, наведені в табл. 9.4, обсяги касових операцій у банку порівняно з минулим роком зросли.

Кількість документів дня є найточнішим показником обсягів розрахункових і касових операцій. На підставі статистики сплачених документів визначається:

загальна кількість документів за операційний день;

кількість документів за операціями за рахунками банку;

кількість сплачених документів (навчальні), відправлених у інші банки;

кількість документів за надходженнями на рахунки клієнтів банку з інших банків.

КАСОВІ ОБОРОТИ БАНКУ

| Статті надходжень і видатків | Касові обороти | |

| сума, тис. грн | питома вага, % | |

| Залишок операційної каси в установах комерційних банків на початок звітного періоду | 321,4 | |

| Надходження готівки: | ||

| Надходження торговельної виручки від продажу товарів | 1314,2 | 25,4 |

| Надходження торговельної виручки неторговельних підприємств від продажу товарів | 534,9 | 10,4 |

| Надходження виручки від усіх видів платних послуг | 1288,4 | 24,9 |

| Надходження податків та зборів | ||

| Надходження на рахунки за вкладами фізичних осіб | 96,6 | 1,9 |

| Повернення заробітної плати | ||

| Надходження від продажу іноземної валюти | 4,3 | 0,1 |

| Надходження від продажу акцій та інших цінних паперів | 77,2 | 1,5 |

| Інші надходження | 162,6 | 3,1 |

| Усього надходжень клієнтських коштів | 3478,2 | 67,3 |

| Надходження в операційну касу установ комерційних банків з оборотної каси установ НБУ, з кас інших установ комерційних банків | 1350,0 | 26,1 |

| Надходження в операційну касу установи комерційного банку від його безбалансових підрозділів | 336,9 | 6,6 |

| Усього надходжень | 5165,1 | 100,0 |

| Баланс | 5486,5 | |

| Видача на виплати, пов’язані з оплатою праці | 843,6 | 16,5 |

| Видача на виплати за відрядження | 79,5 | 1,6 |

| Видача на закупівлю сільськогосподарської продукції | 847,2 | 16,6 |

| Видача на виплату пенсій, допомоги та страхових від- шкодувань | 35,4 | 0,7 |

| Видача на купівлю товарів, оплату послуг і за виконані роботи | 2519,5 | 49,3 |

Закінчення табл. 9.7

| Статті надходжень і видатків | Касові обороти | |

| сума, тис. грн | питома вага, % | |

| Видача з рахунків за вкладами фізичних осіб | 87,2 | 1,7 |

| Видача за придбану іноземну валюту | 5,5 | 0,1 |

| Видача підкріплень підприємствам поштового зв’язку | ||

| Видача на викуп та погашення цінних паперів | 19,9 | 0,4 |

| Видача на інші потреби | 51,6 | 1,0 |

| Усього, видача клієнтам | 4489,4 | 87,9 |

| Пересилання з операційної каси установи комерційного банку до його безбалансових підрозділів | 308,0 | 6,0 |

| Пересилання установами комерційних банків до оборотної каси установ НБУ, до кас інших установ комерційних банків | 310,0 | 6,1 |

| Усього, видача | 5107,4 | 100,0 |

| Залишок операційної каси в установах комерційних банків на кінець звітного періоду | 379,1 | |

| Баланс | 5486,5 | |

Безготівкові розрахунки проводяться на підставі розрахункових документів на паперових носіях чи в електронному вигляді. Проведення розрахунків за цими способами суттєво різниться. Розрахунки з використанням системи «Клієнт-банк» здійснюються на підставі окремого договору між банком і клієнтом. Виявити значення електронної форми надання розрахункових документів можна на підставі статистики сплачених документів, яка ведеться щодня.

Банки в Україні можуть використовувати як платіжні інструменти платіжні доручення, платіжні вимоги, вимоги-доручення, векселі, чеки, банківські платіжні картки та інші дебетові і кредитові платіжні інструменти, що застосовуються у міжнародній банківській практиці. Найпоширенішою формою платіжних інструментів юридичних осіб є платіжні доручення, а фізичних осіб — платіжні картки. Аналіз операцій із застосуванням платіжних карток здійснюється на підставі статистичної звітності за цими операціями (форми № 401, 402, 403 квартальна). Аналіз здійснюється щоквартально, а також за звітний рік у порівнянні з відповідним періодом минулого року. Він складається із таких частин:

n Аналіз даних про операції, які здійснені із застосуванням платіжних карток, емітованих для клієнтів банку (загальна сума операцій, кількість і сума операцій з оплати товарів, кількість і сума операцій із отримання готівки). Аналіз показників обсягів операцій здійснюється в розрізі платіжних систем за фізичними та юридичними особами.

n Аналіз даних про розрахунки, які здійснені на підприємствах торгівлі (послуг), та операції з видачі готівки із застосуванням платіжних карток через власну інфраструктуру банку (кількість операцій, сума операцій на підприємствах торгівлі, кількість операцій і сума операцій при видачі готівки) у розрізі платіжних систем (груп платіжних систем) та емітентів (резидентів і нерезидентів).

n Аналіз даних про кількість емітованих (розповсюджених) платіжних карток для клієнтів банку та технічні засоби, що використовуються під час здійснення операцій з їх застосуванням.

У результаті аналізу робиться висновок з питань обсягів операцій, видів операцій, їх динаміки, структури операцій за групами клієнтів, групами платіжних систем, емітентів.

9.1.4. Аналіз конкурентоспроможності банку

щодо розрахунково-касового обслуговування

клієнтів

В умовах конкуренції і можливостей клієнта щодо вибору обслуговуючого банку, конкурентоспроможність розрахунково-касових послуг, які банк надає клієнтам, має вагоме значення для розширення його клієнтської бази.

Аналіз конкурентоспроможності послуг банку включає такі етапи:

· визначення ринку банку, що включає географічну зону, клієнтів, ідентифікацію банків-конкурентів;

· визначення показників конкурентоспроможності розрахунково-касового обслуговування;

· порівняльний аналіз показників конкурентоспроможності банку з показниками банків-конкурентів;.

· висновки щодо напрямів підвищення конкурентоспроможності банку на ринку розрахункових і касових послуг.

Аналіз ділянки ринку банку здійснюється в складі маркетингового дослідження.

Показники конкурентоспроможності банківських послуг є типовими для ринку послуг, але мають враховувати особливості банківської діяльності.

Аналіз конкурентоспроможності розрахунково-касових послуг здійснюється за такими показниками:

наявність розвиненої мережі структурних підрозділів, які надають розрахункові та касові послуги (кількість і типи);

кількість банкоматів;

кількість торговельних (банківських) терміналів та інших електронних пристроїв;

зручність розташування;

кількість імпринтерів;

послуги, які надає банк, порівняно з особливостями та характеристиками послуг банків-конкурентів;

наявність вільного входу до місця здійснення операції;

зручність місця проведення операції для клієнта;

рівень конфіденційності операції;

тривалість надання послуги;

тривалість операційного часу банку;

регламент обміну інформацією по каналах зв’язку при електронній формі розрахункових документів;

можливість філії щодо надання всього переліку послуг, які надає головний банк;

своєчасність здійснення переказів;

кількість випадків і сума пені за перевищення нормативного терміну проходження платежів;

термін замовлення для зняття з рахунка готівкових коштів;

рівень тарифів на послуги відносно рівня тарифів банків-конкурентів;

розмір плати банком клієнтові за тимчасове користування залишком коштів на його поточному рахунку;

періодичність сплати банком клієнтові процентів за користування залишком коштів на його поточному рахунку;

розмір пені, яку клієнт сплачує банку у випадку несвоєчасного повідомлення банку про факти помилкового зарахування коштів на рахунок та /чи несвоєчасного їх повернення;

розмір пені, яку клієнт сплачує банку у випадку несвоєчасної оплати послуг банку;

наявність технічних засобів зв’язку для отримання інформації про стан рахунку;

можливість проведення електронних банківських операцій.

Аналіз конкурентоспроможності розрахунково-касових послуг здійснюється окремо для оптового і роздрібного ринку у зв’язку з різними умовами надання послуг, різними критеріями оцінки якості послуг юридичними і фізичними особами, різним ступенем відкритості інформації на цих сегментах.

9.1.5. Аналіз тарифів банку на розрахунково-касове

обслуговування клієнтів

Взаємовідносини між комерційними банками та їх клієнтами ґрунтуються на договірних засадах і здійснюються на платній основі. Банки укладають з клієнтами—юридичними особами щодо розрахунково-касових послуг два види договорів: договір на здійснення розрахунково-касового обслуговування і договір на встановлення і використання програмного забезпечення системи «Клієнт-Банк». У договорі на здійснення розрахунково-касового обслуговування, який комерційний банк укладає з клієнтами, передбачаються взаємні зобов’язання щодо користування коштами і банківськими послугами, а саме: умови відкриття, переоформлення, закриття рахунків; користування тимчасово вільними коштами клієнта; здійснення розрахункових операцій; касове обслуговування; транспортне обслуговування перевезень готівки. У договорі на встановлення і використання програмного забезпечення системи «Клієнт-Банк» передбачаються організаційно-технічне забезпечення розрахунків за допомогою документів в електронній формі, взаємні зобов’язання сторін щодо здійснення електронних платежів, вартість програмного забезпечення при встановленні системи, ціна за подальший супровід задачі.

Комерційні банки встановлюють плату за касове обслуговування бюджетних установ та організацій згідно з правилами, установленими Національним банком України.

Комісійні винагороди за розрахунково-касове обслуговування клієнтів викладені в тарифах, які затверджуються керівником установи банку та додаються до договорів на розрахунково-касове обслуговування. До комісійних винагород за розрахунково-касове обслуговування належать:

плата за відкриття, закриття поточних рахунків, переоформлення поточних рахунків у зв’язку з перереєстрацією;

плата за видачу довідок клієнтам;

плата за обслуговування в системі «Клієнт-Банк»;

плата за розрахункове обслуговування;

плата за видачу дублікатів виписок;

плата за відправлення спецзв’язком платіжних документів на інкасо;

плата за видачу готівки;

плата за оформлення чекових книжок;

плата за перерахування на рахунок торговельної виручки клієнтам інших банків;

продаж векселів;

продаж різної бланкової продукції.

Аналіз тарифів банку здійснюється з метою з’ясування конкурентоспроможності банку щодо їх рівня та можливості підвищення доходів банку через цінову політику.

Аналіз тарифів включає такі етапи:

визначення видів тарифів банку і банків-конкурентів;

порівняльний аналіз рівня тарифів банку з рівнем тарифів банків-конкурентів;

висновки щодо рівня тарифів банку: перебувають вони на верхньому, середньому чи нижчому рівні відносно конкурентів.

У банках діють окремі тарифи за банківські послуги, що надаються юридичним особам, і окремо за банківські послуги, що надаються фізичним особам. Тому аналіз рівня тарифів здійснюється в розрізі цих двох груп клієнтів.

Розмір плати банку юридичним особам за тимчасове користування коштів установлюється залежно від суми середньоденних залишків коштів на поточних рахунках клієнтів.

Тарифи на кожну послугу встановлюються відповідно до різних ознак операцій. Тарифи на розрахунково-касове обслуговування юридичних осіб у національній валюті враховують такі ознаки операції:

відкриття рахунків — тип рахунка, вид валюти;

закриття рахунка — причина закриття;

переоформлення поточних рахунків — причина переоформлення;

касове обслуговування — напрям руху грошей (прийняття, видача готівки); умови замовлення суми готівки на видачу (в межах замовленої суми, без попереднього замовлення або за рахунок коштів, які надійшли в день видачі); суб’єкт операції (клієнт, не клієнт банку);

перерахування коштів із рахунків — від банку-контрагента (в межах однієї системи, за межами системи), вид розрахункових документів (на паперових носіях, в електронному вигляді), момент надання розрахункових документів у банк (протягом операційного часу, після операційного часу), характер коштів на рахунку платника (залишок на початок операційного дня, поточне зарахування коштів);

акредитиви в національній валюті — вид послуги (відкриття акредитиву, авізування акредитиву, за відмову від акредитива, закриття акредитива, перевірку документів за акредитивом, внесення змін до умов акредитива); місце депонування акредитива (в банку бенефіціара, в банку заявника акредитива).

Аналіз тарифів на надання послуг юридичним особам на переказування коштів у національній валюті проводиться детальніше, оскільки вони мають головне значення для клієнтів і банків.

Тарифи на переказування коштів можуть установлюватися у вигляді абсолютної плати за один документ або у вигляді відсотка від суми платежу. Банками перекази в межах однієї системи здій-

снюються, як правило, безоплатно. Перекази, документи на які надані в банк за межами операційного часу, так як і платежі за рахунок поточних надходжень, здійснюються за підвищеними тарифами. Тарифи на перекази можуть бути однаковими для всіх документів, а можуть відрізнятися для документів на паперових носіях і платежів через систему «Клієнт-Банк». Надання послуг через систему «Клієнт-Банк» здійснюється на підставі окремого договору.

Порівняння тарифів банку з тарифами банків-конкурентів проводиться за однаковими умовами переказів. Приклад порівняльного аналізу тарифів на переказування коштів юридичних осіб у національній валюті наведений у табл. 9.8.

Таблиця 9.8

ТАРИФИ НА ПЕРЕКАЗУВАННЯ КОШТІВ ЮРИДИЧНИХ ОСІБ

У НАЦІОНАЛЬНИЙ ВАЛЮТІ

| Назва операції | Банки-конкуренти | Банк | ||

| А | Б | В | ||

| Абонентська плата за обслуговування за системою «Клієнт-Банк» | 160 грн за місяць | 200 грн за місяць | 240 грн за місяць | 100 грн |

| Плата за розрахункове обслуговування протягом операційного часу: | ||||

| — за системою «Клієнт-Банк» | 0,7 грн за документ | 1 грн за документ | 1 грн за документ | 0,7 грн за документ |

| — на паперових носіях | 0,7 грн за документ | 2 грн за документ | 1,50 грн за документ | 0,7 грн за документ |

| Плата за розрахункове обслуговування після операційного часу: | 0,1 від суми | 4 грн за документ | 0,12 % від суми платежу | не встановлюється |

| Проведення операцій за умови поточного зарахування коштів | 0,1 % від суми | не встановлюється | не встановлюється | 0,5 % від суми |

На підставі даних таблиці можна зробити висновок щодо конкурентоспроможності тарифів на переказування коштів у межах залишку на початок дня та необхідності перегляду тарифу на платежі клієнтів за рахунок надходжень поточного дня.

Тарифи на касове обслуговування юридичних осіб включають тарифи на видачу готівки з рахунків юридичних осіб; внесення та перерахунок готівки, що доставлена в банк; повторне перерахування інкасованої виручки у разі розходження фактичної суми з сумою, вказаною у супровідній відомості; інкасація торговельної та іншої виручки; супроводження касира з цінностями, доставка клієнтам розмінної монети та ін.

Тарифи банку встановлюються за стандартними умовами обслуговування. Для клієнтів зі значними залишками коштів на поточних рахунках банки встановлюють пільгові тарифи на розрахунково-касове обслуговування і підвищені процентні ставки за залишками на рахунках.

9.1.6. Аналіз результатів здійснення операцій

із розрахункового і касового обслуговування

Мета аналізу результатів розрахунково-касових операцій — виявлення напрямів збільшення доходів і зниження витрат на їх здійснення.

Аналіз фінансових показників розрахунково-касових операцій здійснюється банками щомісячно на підставі даних балансу, щоквартально — за даними звіту про прибутки та збитки банку. У разі деталізованого аналізу результатів за операціями використовуються дані аналітичного обліку доходів і витрат. Банки аналізують результати розрахунково-касового обслуговування в складі аналізу фінансового результату, який здійснюється щомісячно за звітний місяць і наростаючим підсумком з початку року (порівняно з відповідним періодом минулого року).

Результати здійснення розрахунково-касових операцій можна поділити на дві групи:

1) прямі результати від здійснення розрахунково-касових операцій;

2) непрямі результатами розрахунково-касових операцій.

Прямими результати розрахунково-касових операцій є комісійні доходи та витрати, пов’язані з цими операціями, які обліковуються за рахунками доходів та витрат. На підставі даних бухгалтерського обліку доходів та витрат розраховуються такі показники результатів:

комісійні доходи від розрахунково-касового обслуговування;

комісійні витрати на розрахунково-касове обслуговування;

непроцентна маржа комісійних доходів і комісійних витрат, пов’язаних із розрахунково-касовим обслуговуванням.

Приклад аналізу прямих показників фінансового результату розрахунково-касового обслуговування наведено в табл. 9.9.

Таблиця 9.9

ПРЯМІ ПОКАЗНИКИ РЕЗУЛЬТАТІВ ЗДІЙСНЕННЯ

РОЗРАХУНКОВО-КАСОВОГО ОБСЛУГОВУВАННЯ БАНКОМ

| № рахунка або | Показники | Звітний місяць | Відповідний місяць минулого року | Приріст | |

| тис. грн | % | ||||

| Рах. 6100 | Комісійні доходи від розрахунково-касового обслуговування банків | 10,2 | 15,9 | –5,7 | –35,8 |

| Рах. 6110 | Комісійні доходи від розрахунково-касового обслуговування клієнтів | 823,1 | 830,1 | –7,0 | –0,8 |

| Рах. 7100 | Комісійні витрати на розрахунково-касове обслуговування | 64,1 | 73,8 | –9,7 | –13,1 |

| Рах. 6100 + + Рах. 6110 – – Рах. 7100 | Непроцентна маржа від розрахунково-касових операцій | 769,2 | 772,2 | –3,0 | –0,04 |

На підставі даних таблиці можна зробити висновок, що в банку знижуються комісійні доходи і витрати за розрахунково-касовими операціями. У зв’язку з тим, що доходи знижуються вищими темпами, ніж витрати, має місце падіння непроцентної маржі. На наступному етапі аналізу потрібно з’ясувати причини змін непроцентної маржі від здійснення розрахунково-касових операцій.

Причинами, які впливають на доходи та витрати від розрахунково-касових операцій, є зміни обсягів операцій, тарифів на розрахунково-касове обслуговування клієнтів, тарифів інших банків на розрахунково-касове обслуговування, тарифів Національного банку України на касове обслуговування комерційних банків, тарифів на послуги з інкасації та перевезення банкнот, монет, інших цінностей. Зміни вказаних тарифів можуть впливати на маржу в окремих випадках, а зміни обсягів операцій є постійною причиною змін непроцентної маржі. Тому доцільно спочатку визначити головні розрахункові та касові операції, за якими утримуються комісійні доходи та сплачуються комісійні витрати, а потім з’ясувати причини змін цих доходів і витрат.

Джерелом інформації для аналізу комісійних доходів у розрізі видів послуг є дані аналітичного обліку доходів у банку, а саме: оборотно-сальдова відомість, яка складається за кожен день в розрізі виконавців і відображає обороти та залишки за аналітичними рахунками. Кожен банк в аналітичному обліку доходів використовує власне групування операцій за їх видами. Аналіз структури комісійних доходів за видами операцій дає змогу виявити операції, за якими банк отримує основну суму доходів, та напрями розвитку окремих видів операцій.

Приклад аналізу комісійних доходів від операцій з розрахункового і касового обслуговування відділення банку наведено в табл. 9.10.

Таблиця 9.10

КОМІСІЙНІ ДОХОДИ ВІД ОПЕРАЦІЙ З РОЗРАХУНКОВОГО

ТА КАСОВОГО ОБСЛУГОВУВАННЯ

| № | Назва послуг | Доходи, | Зміни доходів порівняно з минулим роком | ||

| звітний місяць | відповідний місяць минулого року | абсолютний приріст, тис. грн | відносний приріст, % | ||

| 1 | Відкриття та закриття рахунків | 0,53 | 0,45 | 0,08 | 17,8 |

| 2 | Від експлуатації системи «Клієнт-Банк» | 18,32 | 12,31 | 6,01 | 48,8 |

| 3 | Видача копій платіжних документів, виписок з особового рахунка, довідок | 0,12 | 0,14 | –0,02 | –14,2 |

| 4 | Відшкодування клієнтами поштово-телеграфних витрат | ||||

| 5 | Від експлуатації системи електронних розрахунків і платежів | ||||

| 6 | Видача, перерахунок готівки та експертиза банкнот | 13,78 | 12,62 | 1,16 | 9,2 |

| 7 | Доставка готівки (інкасація, супроводження) | 0,08 | 0 | 0,08 | |

| 8 | Відкриття, ведення та перекази за документарними акредитивами | ||||

| 9 | Перекази | ||||

Закінчення табл. 9.10

| № | Назва послуг | Доходи, | Зміни доходів порівняно з минулим роком | ||

| звітний місяць | відповідний місяць минулого року | абсолютний приріст, тис. грн. | відносний приріст, % | ||

| 10 | Продаж усіх видів чеків, видача готівки за ними, інкасо чеків із зарахуванням коштів | ||||

| 11 | Продаж різної бланкової продукції | 0,24 | 0,13 | 0,11 | 84,6 |

| 12 | Приймання комунальних платежів | 1,61 | 3,27 | –1,66 | –35,6 |

| 13 | Розрахункове обслуговування на паперових носіях | 4,80 | 4,66 | 0,14 | 3,0 |

| 14 | Безготівкове зарахування заробітної плати на вкладні рахунки | ||||

| 15 | Операції з розрахунковими чеками, акредитивами | ||||

| 16 | Здійснення переказів та безготівкове списання коштів із вкладних рахунків | 0,08 | 0,01 | 0,07 | 700,0 |

| 17 | Від видачі готівкових коштів, зарахованих на вкладний рахунок безготівковим способом | ||||

| 18 | Інші доходи від здійснення вкладних операцій | 0,08 | 0,18 | –0,1 | –55,5 |

| 19 | Плата за обслуговування платіжних карток | ||||

| 20 | Комісійні доходи від операцій з видачі готівки держателям платіжних карток | ||||

| 21 | Комісійні доходи від розрахункового обслуговування торговельних підприємств під час здійснення ними операцій за допомогою платіжних карток | ||||

| 22 | Послуги голосового зв’язку | 1,12 | |||

| Усього | 40,76 | 33,77 | 6,99 | 20,7 | |

Як свідчать дані таблиці, відділення банку отримує комісійні доходи в основному через розрахункове обслуговування юридичних осіб за допомогою системи «Клієнт-Банк» і видачі готівки; у банку відсутні операції в національній валюті з акредитивами, розрахунковими чеками, інкасації чеків, безготівкового зарахування заробітної плати на вкладні рахунки, операції з платіжними картками, емітованими для клієнтів. Отже, банк має розширювати коло послуг для клієнтів.

Комісійні витрати на розрахунково-касове обслуговування обліковуються не за видами операцій, як доходи, а за їх призначенням. Витрати банку складаються з витрат на: відкриття та закриття рахунків; ведення рахунків; міжбанківські перекази; видачу, зарахування, підкріплення готівки; транспортування готівки; переоформлення юридичних справ; купівлю різної бланкової продукції, надання довідок; інші комісійні витрати.

Банки сплачують за розрахунково-касове обслуговування тільки банкам, і витрати обліковуються на одному балансовому рахунку. Аналіз за призначенням витрат здійснюється на підставі їх аналітичного обліку, а джерелом інформації є дані за аналітичними рахунками в оборотно-сальдовій відомості. Приклад аналізу витрат банку за призначенням наведено в табл. 9.11.

Таблиця 9.11

КОМІСІЙНІ ВИТРАТИ НА РОЗРАХУНКОВО-КАСОВЕ

ОБСЛУГОВУВАННЯ

| Назва послуг | Витрати, тис. грн | Зміни витрат порівняно | ||

| звітний місяць | відповідний місяць минулого року | абсолютний приріст, тис. грн | відносний приріст, % | |

| Видача, зарахування, підкріплення готівки | 1,6 | 0,0 | –1,6 | |

| Транспортування готівки | 4,9 | 1,9 | –3,0 | |

| Усього | 6,5 | 1,9 | –4,6 | |

9.2. Аналіз операцій із банківськими

платіжними картками

9.2.1. Мета та завдання аналізу операцій

із банківськими платіжними картками

Операції з банківськими платіжними картками є досить новим напрямом банківського бізнесу, який, з одного боку, розширює спектр послуг банку, задовольняючи тим самим зростаючі потреби клієнтів, з іншого боку — є потужним джерелом ресурсів як в іноземній, так і в національній валютах.

Відповідно до чинного законодавства, платіжна картка — спеціальний платіжний засіб у вигляді емітованої в установленому законодавством порядку пластикової чи іншого виду картки, що використовується для ініціювання переказу грошей з рахунка платника або з відповідного рахунка банку з метою оплати вартості товарів і послуг, перерахування грошей зі своїх рахунків на рахунки інших осіб, отримання грошей у готівковій формі в касах банків, пунктах обміну іноземної валюти уповноважених банків та через банківські автомати, а також здійснення інших операцій, передбачених відповідним договором.

Для забезпечення розрахунків з використанням платіжних карток банки виконують функцію емісії та еквайринг. Емісія платіжних карток передбачає відкриття карткового рахунка і випуск платіжної картки певної платіжної системи.

Еквайринг — діяльність щодо технологічного, інформаційного обслуговування торговців та виконання розрахунків з ними за операціями з використанням платіжних карток.

Таким чином, емісія банківських платіжних карток передбачає відкриття карткових рахунків, залишки за якими є додатковим джерелом ресурсів. З цією метою банки залучають до карткового бізнесу різні категорії клієнтів, пропонуючи різноманітні умови обслуговування.

Банківські платіжні картки можуть мати дебетову та кредитову схеми обслуговування.

Дебетова схема — платіжна схема, що передбачає розрахунки за операціями з платіжною карткою в межах власних коштів клієнта, які обліковуються на його картковому рахунку.

Кредитна схема — платіжна схема, що передбачає виконання розрахунків за операціями з платіжною карткою за рахунок кредиту банку.

Зауважимо, що практично кредитна картка надається клієнтові на умовах забезпечення кредитного ризику. Найчастіше у практиці банків використовуються форми гарантійних депозитів, які теж забезпечують формування ресурсної бази банку. За операціями агентів, що розповсюджують платіжні картки у банках—членах МПС, розміщують гарантійні депозити, які теж є додатковим джерелом ресурсів.

Аналіз діяльності банку з використанням міжнародних платіжних карток проводиться з метою з’ясування доцільності здійснення цих операцій як для самого банку, так і для його клієнтів, а також для доцільності його участі у міжнародних платіжних системах. Зважаючи на те, що оцінка результатів діяльності одного банку недостатня для певних висновків щодо розвитку неторговельних операцій банку, необхідно використати дані про операції з платіжними картками інших українських банків, які є членами міжнародних платіжних систем.

У табл. 9.12 наведено обсяг емісії платіжних карток на ринку України.

Таблиця 9.12

ОБСЯГ ЕМІТОВАНИХ КАРТОК VISA INTL. І MASTER CARD

СТАНОМ НА 01.06.2002 р., шт.*

| Банк | Тип платіжної системи | Емісія, всього | Питома вага | |

| VISA | Master Card | |||

| Приватбанк | 949 185 | 239 907 | 1 189 091 | 47,72 |

| Перший український міжнародний | 86 312 | 190 361 | 276 673 | 11,10 |

| Аваль | 31 4787 | 241 852 | 556 639 | 22,33 |

| Промінвестбанк | 19 494 | 162 068 | 181 562 | 7,29 |

| Правексбанк | 74 312 | 27 170 | 101 482 | 4,07 |

| Експортно-імпортний банк | 38 194 | 38 727 | 76 921 | 3,09 |

| Ощадний банк | 90 | 109 295 | 109 385 | 4,40 |

| ВАбанк | 0 | 0 | 0 | 0 |

| Усього | 1 482 374 | 1 009 380 | 2 491 753 | 100,00 |

* Джерело: Інформація Української асоціації банків—членів Master Card.

Як видно з даних табл. 9.12, лідерами в емісії платіжних карток міжнародних платіжних систем є системні банки, що входять до групи великих. Розгалужена філійна мережа, реалізація зар-

платних проектів, вивчення конкурентного ринку, високий рівень роботи з клієнтом та бачення керівництвом банку пріоритетів розвитку карткового бізнесу, інвестування значних інвестицій у його розвиток сприяли певним результатам.

Для того щоб оцінити конкурентне становище банку на національному ринку карток, використаємо дані банків України, які є членами Української асоціації банків—членів Master Card.

З наведених даних таблиць 9.13—9.15 видно, що банки України однаковою мірою є прихильниками обох платіжних систем. Наприклад, у структурі емісії Приватбанку карти VISA intl. становлять 79,82 % проти 20,18 % Master Card, а в банку Правекс співвідношення на користь карток Master Card. Така інформація необхідна для вивчення конкурентного становища ринку, його структури та тенденцій, з тим щоб орієнтуватись на найменш зайняті ніші ринку.

Таблиця 9.13

ПИТОМА ВАГА УКРАЇНСЬКИХ БАНКІВ У ЗАГАЛЬНОМУ ОБСЯЗІ

ЕМІСІЇ КАРТОК MASTER CARD В УКРАЇНІ СТАНОМ НА 01.06.2002 р.

| Банк | Питома вага банку у загальному обсязі емісії карток Master Card в Україні, % |

| Приватбанк | 19,65 |

| Перший український міжнародний | 15,60 |

| Аваль | 19,80 |

| Промінвестбанк | 13,27 |

| Правекс | 2,22 |

| Експортно-імпортний банк | 3,17 |

| Ощадний | 8,95 |

| ВАбанк | 0,00 |

| Інші | 17,34 |

| Усього | 100,00 |

Таблиця 9.14

ПИТОМА ВАГА УКРАЇНСЬКИХ БАНКІВ У ЗАГАЛЬНОМУ ОБСЯЗІ

ЕМІСІЇ КАРТОК VISA INTL. В УКРАЇНІ СТАНОМ НА 01.06.2002 р.

| Банк | Питома вага банку у загальному обсязі емісії карток VISA intl. в Україні, % |

| Приватбанк | 53,28 |

| Перший український міжнародний | 5,30 |

| Аваль | 19,33 |

| Промінвестбанк | 1,20 |

| Правекс | 4,56 |

| Експортно-імпортний банк | 2,34 |

| Ощадний банк | 0,01 |

| ВАбанк | 0,00 |

| Інші | 13,90 |

| Усього | 100,00 |

Таблиця 9.15

ПИТОМА ВАГА КАРТОК У ЗАГАЛЬНІЙ ЕМІСІЇ КАРТОК

ПО ОКРЕМИХ БАНКАХ СТАНОМ НА 01.06.2002 р.

| Банк | Питома вага карток у загальній кількості | |

| VISA intl. | Master Card | |

| Приватбанк | 79,82 | 20,18 |

| Перший український міжнародний | 31,20 | 68,80 |

| Аваль | 56,55 | 43,45 |

| Промінвестбанк | 10,74 | 89,26 |

| Правекс | 73,23 | 26,77 |

| Експортно-імпортний банк | 49,65 | 50,35 |

| Ощадний банк | 0,08 | 99,92 |

| ВАбанк | 0,00 | 0,00 |

Відповідно до чинного законодавства міжнародна платіжна система — платіжна система, в якій платіжна організація може бути як резидентом, так і нерезидентом і яка здійснює свою діяльність на території двох і більше країн та забезпечує проведення переказування грошей з однієї країни в іншу.

Найвідомішими у світі є VISA International, American Express, Diners Club International, Master Card International. На сьогодні найбільшою міжнародною платіжною організацією у світі є VISA International, на яку припадає 60 % ринку банківських карток. Другою за світовими показниками є Master Card International, вона володіє 30 % світового ринку. Майже у такому співвідношенні розподіляється картковий ринок України, перевагою якого є

картки міжнародної платіжної системи VISA Intl., їх кількість у загальному обсягу карткових продуктів становить близько 53 %, а Europay Intl., відповідно 47 %.

Необхідним та впливовим фактором розвитку карткового ринку є оснащеність банку обладнанням для виконання еквайрингу. Для цього доцільно вивчити фондооснащеність ринку провідних банків.

Таблиця 9.16

КІЛЬКІСТЬ ОБЛАДНАННЯ ДЛЯ ОБСЛУГОВУВАННЯ

ПЛАТІЖНИХ КАРТОК СТАНОМ НА 01.06.2002 р., шт.

| Банк | Банкомати | ПОС-термінали |

| Приватбанк | 431 | 8748 |

| Перший український міжнародний | 108 | 160 |

| Аваль | 236 | 1600 |

| Промінвестбанк | 250 | 200 |

| Правекс | 46 | 40 |

| Експортно-імпортний банк | 50 | 450 |

| Ощадний банк | 30 | 26 |

| ВАбанк | 0 | 0 |

| Інші | 305 | 369 |

| Усього | 1456 | 11 593 |

З наведеної таблиці видно, що на національному картковому ринку великі банки-емітенти є одночасно і лідерами у сфері еквайрингу. Отже, для зміцнення своїх позицій банку доцільно розширювати свою еквайрингову діяльність за рахунок розширення мережі обслуговування та розвитку конкурентоспроможних тарифів.

9.2.2. Інформаційне забезпечення

аналізу та його види

З погляду категорії клієнта карткові рахунки відкриваються фізичним особам — індивідуальні картки, юридичним особам — корпоративні картки. Значна кількість карткових рахунків фізичних осіб відкривається через реалізацію зарплатних проектів, сутність яких базується на перерахуванні заробітної плати співро-

бітників підприємств та організації на їх власні рахунки.

Для аналізу цієї групи ресурсів банку слід визначити:

загальну кількість карткових рахунків;

балансові рахунки в аналітичному розрізі № 2605 «Кошти суб’єктів господарської діяльності для розрахунків платіжними картками», № 2625 «Кошти фізичних осіб для розрахунків платіжними картками»;

загальну кількість емітованих карток;

обсяг коштів, залучених на карткові рахунки;

темпи зростання та приросту коштів, залучених на карткові рахунки.

Для оцінки потужності карткових рахунків як додаткового джерела ресурсів банку слід проаналізувати, яку частку займають залучені на них кошти у загальному обсязі ресурсів. Це значення необхідно розглянути у такому розрізі:

Категорії клієнтів: фізичні особи та суб’єкти підприємницької діяльності.

Дебетові та кредитові платіжні картки.

Таблиця 9.17

Таблиця 9.18

ЕМІСІЯ ПЛАТІЖНИХ КАРТОК У РОЗРІЗІ

КРЕДИТНИХ ТА ДЕБЕТНИХ КАРТОК, шт.

| Платіжні картки | 2001 р. | 2002 р. | Відхилення | |||

| кількість | % | кількість | % | сума | % | |

| Усього | 45 000 | 100,00 | 59 000 | 100,00 | 14 000 | 131,11 |

| З них: | ||||||

| кредитні картки | 15 000 | 33,33 | 21 000 | 35,59 | 6000 | 140,00 |

| дебетові картки | 30 000 | 66,67 | 37 000 | 62,71 | 7000 | 123,33 |

Дані попередніх таблиць показують співвідношення емісії дебетових і кредитних карток. У нашому прикладі у 2001 р. емісія дебетових карток переважала емісію кредитних (66,67 % — дебетні, 33,33 % — кредитні), приблизно таке саме співвідношення зберігалось і в наступному періоді. Така структура емісії карток цілком виправдана, оскільки дебетові картки є більш доступними для клієнтів та менш ризикованими. Крім того, на зазначене співвідношення впливає і чинник наявності значної кількості зарплатних проектів, які теж реалізуються в основному на базі дебетових карток.

Якщо банк є учасником кількох платіжних систем, доцільно визначити структуру платіжних карток за видами міжнародних платіжних систем.

Динаміка змін у кількості карткових клієнтів, емісії платіжних карток, обсяги коштів за операціями, види операцій (операції у торговій мережі, отримання готівкового авансу) дадуть інформацію стосовно тенденцій розвитку у сфері карткового бізнесу.

Інформаційним забезпеченням аналізу розрахунків із використанням платіжних карток є:

Дані аналітичного та синтетичного обліку.

Офіційні форми звітності — № 401 «Дані про операції, які здійснені із застосуванням платіжних карток, емітованих для клієнтів банку», № 402 «Дані про розрахунки, які здійснені на підприємствах торгівлі (послуг), та операції видачі готівки із застосуванням платіжних карток через власну інфраструктуру банку», № 403 «Дані про кількість емітованих платіжних карток для клієнтів банку та технічні засоби, що використовуються при здійсненні операцій з їх застосуванням».

Звіти міжнародним платіжним системам.

Кількість емітованих карток у нашій країні не може бути абсолютним показником розвитку ринку, оскільки багато карток залишаються не задіяними або за ними проводиться незначна кількість операцій. Більше того, до одного карткового рахунка можуть бути прив’язані кілька карток.

Значущим показником може бути активність картки, яка демонструє кількість операцій, що здійснюються протягом одного дня за однією карткою. Цей показник розраховується як відношення загальної кількості операцій до кількості карток у той період часу, за який вони були проведені. Показник активності картки у 2001 р. в Україні становив 0,025. Це означає, що протягом року у середньому за однією карткою відбувається 9,15 операцій. Цей показник уже у 2002 р. мав значення 0,0486. Завдяки такій динаміці розвитку карткового ринку кількість операцій за однією карткою у 2002 р. становила 17,4.

Такий показник доцільно розрахувати за операціями конкретного банку, що дасть можливість порівняти активність картки банку з середніми показниками на ринку України.

Структурний аналіз операцій з платіжними картками передбачає з’ясування таких питань:

питома вага залишків на карткових рахунках у загальному обсязі залучених ресурсів;

питома вага залишків на карткових рахунках у розрізі клієнтів (фізичних та юридичних осіб);

питома вага залишків на карткових рахунках у розрізі

валют;

структура емісії платіжних карток у розрізі платіжних систем;

структура емісії платіжних карток у розрізі кредитових та дебетових карток;

структура операцій у розрізі кількості операцій з видачі готівки та обслуговування у підприємствах торгівлі та сервісу;

структура операцій у розрізі обсягів операцій з видачі готівки та обслуговування у підприємствах торгівлі та сервісу.

Питома вага залишків на карткових рахунках (N) у загальному обсязі залучених ресурсів розраховується за формулою:

,

,

де Sres — загальна сума залучених коштів;

Scard — сума залучених коштів на карткові рахунки.

Питома вага залишків на карткових рахунках у розрізі клієнтів (фізичних та юридичних осіб) розраховується аналогічно за обраною категорією клієнтів. Цей показник свідчить про напрямленість карткових продуктів у розрізі юридичних та фізичних осіб. Доцільно також проаналізувати умови, на яких залучаються кошти на карткові рахунки та умови обслуговування рахунків.

Структура емісії платіжних карток у розрізі платіжних систем показує, карткам якої платіжної системи віддають перевагу клієнти банку.

Таблиця 9.19

ЕМІСІЯ ПЛАТІЖНИХ КАРТОК

ЗА ВИДАМИ ПЛАТІЖНИХ СИСТЕМ, шт.

| Платіжна | 2001 р. | 2002 р. | Відхилення | |||

| кількість | % | кількість | % | сума | % | |

| Усього карток | 45 000 | 100,00 | 59 000 | 100,00 | 14 000 | 31,11 |

| З них: | ||||||

| Master Card | 19 000 | 42,22 | 20 000 | 33,90 | 1000 | 15,26 |

| Visa intl. | 26 000 | 57,78 | 39 000 | 66,10 | 13 000 | 50,00 |

З даних табл. 9.19 видно, що у 2001 р. в емісії платіжних карток переважали картки платіжної системи Visa intl. — 57,78 %, у наступному році їх частка збільшилась до 66,10 %, приріст становив 50 %. Ураховуючи, що у світі картки цієї платіжної системи теж мають перевагу над іншими, можна стверджувати, що розвиток карткового бізнесу в Україні відповідає світовим тенденціям.

На підставі даних структурного аналізу визначається стан структури емісії карток (задовільний, незадовільний тощо) та оцінюється вплив різноманітних факторів, що сформували структуру.

Як відомо, платіжна картка використовується для оплати товарів та послуг і отримання готівки. У цьому сенсі слід проаналізувати використання карток у торговельно-сервісній мережі (табл. 9.20) та для отримання готівки (табл. 9.21).

Таблиці 9.20

ВИКОРИСТАННЯ КАРТКИ У ТОРГОВЕЛЬНО-СЕРВІСНІЙ МЕРЕЖІ

| Найменування платіжної системи | Показник активності картки | Кількість транз- акцій за однією карткою за рік | Середній оборот на одну картку, грн | Середній оборот по одній операції, грн |

| Показник по Україні: | ||||

| Visa | 0,0054 | 2 | 121 | 123 |

| Master Card | 0,0019 | 0,7 | 75 | 221 |

| Банк, що аналізує | ||||

| Visa | 0,0042 | 2 | 89 | 95 |

| Master Card | 0,0012 | 1 | 50 | 180 |

| Відхилення Visa | 0,0012 | 0 | 32 | 28 |

| Відхилення Master Card | 0,0007 | –0,3 | 25 | 41 |

Порівняння показників активності та використання картки у торговельно-сервісній мережі дає інформацію стосовно ролі банку на картковому ринку України, активності карток, що ним емітовані, наскільки цей показник близький до середніх значень у банківський системі узагалі та в розрізі МПС.

Таблиця 9.21

Зміни за період

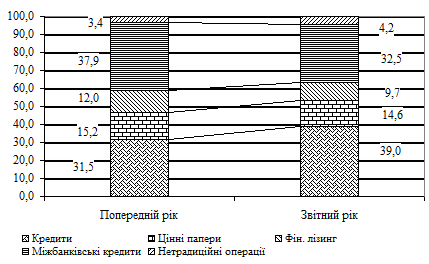

Дані табл. 9.23 свідчать, що питома вага доходів за нетрадиційними банківськими операціями в загальному обсязі банківських операцій найменша (відповідно 3,4 % на початок року і 4,2 % на кінець року), але збільшення їх абсолютного значення майже вдвічі свідчить про динамічний розвиток цих операцій.

Тенденції зростання отриманих доходів за нетрадиційними банківськими операціями більш наочно розкриває діаграма на рис. 9.1.

Рис. 9.1. Питома вага отриманих доходів за нетрадиційними

банківськими операціями в загальному обсязі доходів

за основними банківськими операціями, %

Дані рис. 9.1 підтверджують, що доходи за нетрадиційними банківськими операціями починають відігравати істотнішу роль в обсязі і структурі банківських доходів.

Аналіз трастових операцій

Трастові (довірчі) послуги комерційних банків — це довірчі послуги з управління і розпорядження коштами клієнтів банку, їхніми цінними паперами та іншими активами. Надаючи трастові послуги, банк проводить операції з майном клієнта (довірителя) і стає повноважним посередником між ринком і клієнтом, приймаючи інвестиційні й управлінські рішення в інтересах свого клієнта і розподіляючи у разі необхідності кошти для забезпечення зобов’язань клієнта. До трастових послуг належать придбання і продаж цінних паперів клієнта з метою максимізації його прибутку, контроль за отриманням прибутків на користь клієнта (дивідендів, процентів та ін.), ведення особистих банківських рахунків клієнта (оплата його рахунків, одержання належних йому платежів та ін.). Діяльність банку як довіреного агента в інтересах клієнтів здійснюється в тих напрямах, які передбачені контрактом між банком (гарантом) і клієнтом (довірителем) протягом певного часу. Проведення трастових операцій потребує більш широкого діапазону професійних навичок, ніж інші види банківської справи: необхідне знання законодавства, досвід інвестиційної діяльності, навички в управлінні власністю та ін.

Активи, якими розпоряджаються банки в інтересах своїх клієнтів, належать не банку, а довірителям. Будь-які прибутки або збитки від активів, гарантом яких виступає банк, також належать не банку, а довірителям. Банк, як правило, не одержує процентного прибутку від управління активами довірителя, його винагородою є комісія за надання послуги. Надаючи трастові послуги, банк передусім враховує інтереси своїх клієнтів, тоді як в інших банківських послугах більше уваги приділяється інтересам банку.

Трастові послуги на сьогодні є одними з найбільш важливих і перспективних послуг серед усіх інших традиційних і нетрадиційних послуг банків.

Групи клієнтів, яким надаються трастові послуги, можна класифікувати у такий спосіб:

трастові послуги, що надаються суб’єктам господарської діяльності;

трастові послуги, що надаються приватним особам.

Трастові послуги, що надаються суб’єктам господарської діяльності. Банки можуть діяти як довірені агенти суб’єктів господарської діяльності (підприємств). Їхня діяльність може включати випуск боргових зобов’язань в інтересах підприємств, виплату дивідендів або процентів за будь-якими борговими зобов’язаннями, реінвестування дивідендів за вимогою акціонерів і погашення боргових зобов’язань після закінчення терміну їх дії.

Банки можуть розпоряджатися переданням прав власності на акції компанії, здійснювати їх конверсію в боргові цінні папери; можуть брати участь у зборах акціонерів. Надаючи трастові послуги, банки повинні володіти всією обліковою діловою інформацією відносно тієї сфери, в якій заінтересований клієнт, і допомагати своїм клієнтам оцінювати існуючі в ній ризики.

Пропонуючи кваліфіковані послуги з управління власністю, банки надають підприємствам послуги типу «майстер траст», що передбачає управління коштами пенсійних фондів або груп інших компаній загальним рахунком довірителів з метою максимізації прибутку останніх.

Трастові послуги, що надаються приватним особам. Банки можуть надавати приватним особам широкий спектр трастових послуг у вигляді управління власністю за їх дорученням, розрахунків за нерухомість, за наявності довгострокових зобов’язань клієнтів, інші посередницькі послуги. Приватні особи, які мають неповнолітніх дітей, використовують послуги банку як попечителя їхніх сімейних активів у випадку загибелі батьків або їхньої тривалої непрацездатності. У такому разі банк бере на себе зобов’язання зберігати і захищати ці активи доти, доки діти не стануть повнолітніми і не зможуть самостійно розпоряджатися ними.

Невеликі інвестори можуть передавати банку право розпоряджатися своїми цінними паперами, при цьому банк буде автоматично реінвестувати кошти довірителя в нові цінні папери після закінчення терміну погашення існуючих паперів, здійснювати операції з хеджування для захисту активів від ризику, оплачувати або реінвестувати проценти і дивіденди, а також періодично надавати звіти довірителю.

Банки можуть розпоряджатися активами, об’єднаними в пули, які складаються з наборів цінних паперів та інших активів, що належать кільком приватним співвласникам, кожний із яких володіє своєю часткою прибутку від пулу. Таким чином, навіть клієнти з невеликими заощадженнями можуть одержувати прибуток при добре диверсифікованому портфелі активів і низьких комісійних винагородах за посередництво.

Надаючи трастові послуги, банки оперують як грошовими коштами, так і іншими активами довірителів. Відповідно до Інструкції про застосування Плану рахунків бухгалтерського обліку комерційних банків України виділяються такі основні активи клієнтів, які залучаються банками для подальшого управління ними: готівкові кошти; безготівкові кошти; цінні папери; банківські метали; інші активи.

Під час проведення аналізу трастових послуг використовуються дані аналітичного та синтетичного бухгалтерського обліку. У бухгалтерському обліку банків трастові операції враховуються на відповідних балансових і позабалансових рахунках.

На балансових рахунках відображаються обсяги отриманих коштів за трастовими операціями. Рахунок 4-го порядку 2601 — «Кошти за довірчими операціями суб’єктів господарської діяльності» (облік коштів, що залучені банком за договорами довірчого управління, та розрахунки за операціями довірчого управління).

На позабалансових рахунках трастові операції враховуються за рахунками груп рахунків:

978 «Активні рахунки довірчого управління»;

979 «Пасивні рахунки довірчого управління».

До складу групи рахунків 978 «Активні рахунки довірчого управління» входять такі рахунки 4-го порядку, дані за якими використовуються під час аналізу трастових операцій:

9780 «Готівкові кошти за операціями довірчого управління»;

9781 «Поточні рахунки управителя з довірчого управління»;

9782 «Дебіторська заборгованість за операціями довірчого управління»;

9783 «Цінні папери в довірчому управлінні»;

9784 «Банківські метали в довірчому управлінні»;

9786 «Інші активи в довірчому управлінні»;

9787 «Витрати за операціями довірчого управління»;

9788 «Нараховані доходи за об’єктами довірчого управління».

До складу групи рахунків 979 «Пасивні рахунки довірчого управління» входять такі рахунки 4-го порядку, дані за якими використовуються під час аналізу трастових операцій:

9790 «Фонди банківського управління»;

9791 «Рахунки довірителів»;

9792 «Кредиторська заборгованість за операціями довірчого управління»;

9797 «Доходи від операцій довірчого управління».

Наявність зазначених вище рахунків аналітичного обліку та ведення необхідної кількості рахунків аналітичного обліку дає змогу використовувати балансові дані для аналізу питомої ваги трастових операцій в обсязі інших операцій банку, відношення обсягів надання трастових послуг за різними категоріями клієнтів у загальному обсязі операцій банку, аналіз співвідношення обсягів надання різних видів трастових операцій, визначення ефективності надання трастових послуг та інших показників, що характеризують трастові операції комерційних банків.

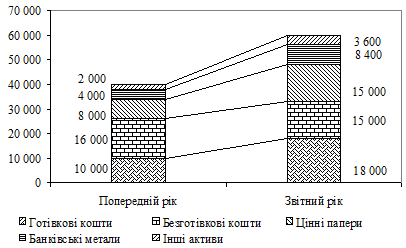

Розглянемо обсяги та структуру трастових операцій (табл. 9.24).

Дані табл. 9.24 показують що на кінець року найбільший обсяг серед залучених та придбаних активів в абсолютному виразі займають готівкові кошти, які у відносному вираженні відповідно мають тенденцію до зростання (відповідно 25 % на початок року і 30 % на кінець року).

Таблиця 9.24

ОБСЯГИ ТА СТРУКТУРА РІЗНИХ ВИДІВ ТРАСТОВИХ ОПЕРАЦІЙ,

ВИХОДЯЧИ ІЗ ЗАЛУЧЕНИХ ТА ПРИДБАНИХ АКТИВІВ

| Активи, що перебувають | На початок року | На кінець року | ||||

Зміни за період

Хоча обсяг безготівкових коштів у загальному обсязі залучених та придбаних активів на кінець року і становить значну частину, їх обсяги мають тенденцію до значного зменшення в загальних обсягах (відповідно 40 % на початок року і 25 % на кінець року).

Аналіз темпів приросту обсягів залучених та придбаних активів за кожним видом активів свідчить, що найбільші темпи приросту мають банківські метали — 210 % та цінні папери — 188 % відносно обсягів на початок року.

Ці самі тенденції для наочності відображено діаграмою (рис. 9.2).

Рис. 9.2. Визначення питомої ваги різних видів залучених

та придбаних активів, тис. грн

Для визначення ефективності проведення трастових операцій комерційних банків необхідно оцінити рівень прибутків і витрат, що виникають під час проведення трастових операцій. Для цього, використовуючи дані рахунків синтетичного обліку, порівнюють обсяги доходів, отриманих банком, і обсяги їх витрат за відповідний період. При цьому аналізуються доходи та витрати як за видами активів, так і в загальному їх обсязі (таблиці 9.25 та 9.26).

Таблиця 9.25

Попередній рік

Звітний рік

Відхилення

(у звітному

відносно попе-

реднього року)

У наведеній вище таблиці розкриваються загальні тенденції збільшення одержаних доходів за всіма видами активів, що перебувають у довірчому управлінні. Загальний рівень приросту за всіма видами активів у звітному році становить 175 % відносно попереднього року.

Як у відносному, так і в абсолютному виразі найбільші обсяги отриманих доходів за активами, що вкладені в цінні папери. Така тенденція зберігається як у попередньому, так і у звітному році.

Аналіз темпів приросту доходів за кожним видом активів свідчить, що найбільші темпи приросту у звітному році мають доходи в банківських металах — 228 % та в цінних паперах — 204 % відносно обсягів на початок року; найменші темпи приросту спостерігаються за доходами, отриманими від активів, що придбані та розміщені в безготівкових коштах, — 131 %.

Тенденції формування витрат за трастовими операціями розкриває табл. 9.26.

Таблиця 9.26

Попередній рік

Звітний рік

Зміни за період

Дані табл. 9.26 виділяють найбільші витрати за трастовими операціями, питома вага яких зростає (з 40 % за попередній рік до 45 % за звітний рік). Темпи приросту витрат за трастовими операціями становлять 125 %. Найвищі темпи приросту витрат спостерігаються за операціями з банківськими металами — 133 % порівняно з попереднім роком.

Про фінансові результати проведення трастових операцій свідчать дані табл. 9.27.

Таблиця 9.27

Аналіз депозитарних послуг

Депозитарні (кастодіальні) послуги надаються банками, які мають можливість вести депозитарну діяльність зберігача цінних паперів, що виконують за дорученням клієнтів функцію зберігача цінних паперів і надають можливість клієнтам банку реалізувати їхнє право за цінними паперами. Дані операції надаються як юридичним, так і фізичним особам на підставі договорів про відкриття та обслуговування рахунків у цінних паперах. До переліку депозитарних відносять такі послуги:

відкриття рахунка для обліку цінних паперів клієнта, депонованих у зберігача цінних паперів;

відповідальне зберігання цінних паперів;

знерухомлення документарних цінних паперів клієнта з метою їх подальшого обігу в електронному вигляді;

надання власникам цінних паперів виписок після кожної проведеної операції і надання звітів про оборот цінних паперів;

матеріалізація цінних паперів з метою їх подальшого обліку в реєстрі реєстродержателя;

обтяження цінних паперів зобов’язаннями;

облік переходу права власності на цінні папери за розпорядженням клієнта;

повідомлення клієнтові про всі корпоративні дії емітента, цінні папери якого обліковуються на рахунку клієнта, повідомлення клієнтові будь-якої інформації, отриманої від емітента чи реєстратора;

участь у зборах акціонерів за дорученням клієнта;

одержання прибутку за цінними паперами, що зберігаються в зберігача, з подальшим переказуванням за дорученням клієнта на його рахунки, чи виплатою готівки в касі для фізичних осіб;

надання цінних паперів проти платежу.

Аналіз ефективності операцій проводиться на основі прямих прибутків, отриманих за даними операціями.

Обсяг прибутків, одержуваних банком за депозитарними послугами, у більшій частині залежить від сумарної номінальної вартості цінних паперів, які перебувають на зберіганні, обсяг яких залежить, зокрема, і від кількості клієнтів що використовують ці послуги. У зв’язку з цим прийнятність для клієнта запропонованих банком тарифів і якість надання послуг істотно впливають на обсяг отриманих банком прибутків.

Таким чином, аналізуючи ефективність надання депозитарних послуг, варто приділити особливу увагу конкурентоспроможності тарифів банку на ці послуги.

Плата за надання депозитарних послуг може встановлюватися у вигляді відсотків, що сплачуються від сумарної номінальної вартості цінних паперів, які перебувають на зберіганні; у вигляді фіксованої суми, що сплачується за проведення кожної операції, наприклад, відкриття рахунка в цінних паперах, зміна реквізитів депонента тощо; у вигляді абонентської плати, що сплачується, як правило, один раз на місяць за наявності рахунка в цінних паперах, незалежно від сумарної номінальної вартості цінних паперів, що перебувають на зберіганні.

Облік цінних паперів, що перебувають на зберіганні у банку, проводиться за позабалансовим рахунком 4-го порядку № 9819 «Інші цінності і документи», за яким відкрито окремі аналітичні рахунки. За даними цього рахунка можна отримати інформацію про кількість прийнятих на зберігання цінних паперів клієнтів банку. Докладнішу інформацію про обсяги депозитарних операцій із клієнтами банк одержує із системи обліку депозитарних операцій Депозитарію.

Аналіз надання депозитарних послуг проводять за двома групами: послуги, обсяг надання яких визначається за їх кількістю, та послуги, обсяг надання яких визначається в грошових одиницях.

Фактори, які формують фінансові результати за цими операціями, аналізують на основі даних, наведених у таблицях 9.28, 9.29, 9.30.

Спочатку здійснимо аналіз впливу першої групи факторів, що формують фінансові результати за депозитарними операціями, обсяг надання яких визначається за їх кількістю (табл. 9.28).

Таблиця 9.28

АНАЛІЗ ФАКТОРІВ, ЩО ФОРМУЮТЬ ФІНАНСОВІ РЕЗУЛЬТАТИ

ЗА ДЕПОЗИТАРНИМИ ПОСЛУГАМИ, ОБСЯГ НАДАННЯ ЯКИХ

ВИЗНАЧАЄТЬСЯ ЗА КІЛЬКІСТЮ НАДАНИХ ПОСЛУГ

| Види депозитарних послуг | Ціна за операцію, грн | Кількість операцій за рік | Сума | Сума витрат, грн | Прибуток | |

| грн | % | |||||

| Відкриття рахунка | 100 | 840 | 84 000 | 30 000 | 54 000 | 16,7 |

| Обтяження ЦП зобов’язаннями | 50 | 250 | 12 500 | 1000 | 11 500 | 3,6 |

| Знерухомлення документарних ЦП | 80 | 1150 | 92 000 | 10 000 | 82 000 | 25,5 |

| Матеріалізація ЦП | 120 | 700 | 84 000 | 9 500 | 74 500 | 23,1 |

| Надання власникам ЦП виписок | 20 | 4000 | 80 000 | 5 000 | 75 000 | 23,3 |

| Абонентська плата | 10 | 2500 | 25 000 | 0 | 25 000 | 7,8 |

| Усього | ´ | 9440 | 377 500 | 55 500 | 322 000 | 100 |

Дані табл. 9.28 свідчать, що за депозитарними послугами найбільшу прибутковість забезпечили такі їх види, як знерухомлення документарних ЦП — 82,0 тис. грн, або 25,5 % від усіх видів операцій цієї групи, а також надання власникам цінних паперів виписок — 75,0 тис. грн, або 23,3 %, і матеріалізація цінних паперів — 74,5 тис. грн, або 23,1 %.

Абонентська плата не є видом депозитарних операцій, але обсяги її сплати визначаються залежно від кількості клієнтів, що користуються депозитарними послугами, тому вона і розглядається в табл. 9.28. Одержання абонентської плати є суто дохідною операцією, для проведення якої банк не несе прямих витрат, тому дані табл. 9.28 не включають витрат, пов’язаних з одержанням абонентської плати.

Про другу групу факторів, що формують фінансові результати за депозитарними операціями, обсяг надання яких визначається в грошових одиницях, свідчать показники табл. 9.29.

Таблиця 9.29

АНАЛІЗ ФАКТОРІВ, ЩО ФОРМУЮТЬ ФІНАНСОВІ РЕЗУЛЬТАТИ

ЗА ДЕПОЗИТАРНИМИ ОПЕРАЦІЯМИ, ОБСЯГ НАДАННЯ ЯКИХ

ВИЗНАЧАЄТЬСЯ В ГРОШОВИХ ОДИНИЦЯХ

| Види депозитарних операцій | Сума, тис. грн | Тариф за проведення операцій, % від суми | Кількість місяців | Сума доходів, тис. грн | Сума витрат, тис. грн | Прибуток, тис. грн |

| Зберігання ЦП на рахунках (середньомісячний залишок за номінальною вартістю ЦП) | 8000 | 0,005 | 12 | 480 | 312 | 168 |

| Проведення операцій за рахунками в ЦП (оборот за рік) | 540 000 | 0,001 | × | 540 | 297 | 243 |

| Усього | × | × | × | 1020 | 609 | 411 |

Зазначені в табл. 9.29 обсяги прибутку, отриманого банком від зберігання цінних паперів на рахунках, визначаються виходячи із обсягів цінних паперів, що перебувають на зберіганні, та встановленого тарифу у розмірі відсотка, який клієнт сплачує банку щомісячно від суми цінних паперів, які перебувають на зберіганні.

Обсяг прибутку, отриманого банком від проведення операцій за рахунками в цінних паперах, які передбачають проведення операцій за рахунком у зв’язку з переходом права власності на цінні папери, зарахування чи списання цінних паперів, унаслідок інших операцій клієнта та обліковуються за номінальною вартістю цінних паперів, визначається виходячи із обсягів операцій та встановленого тарифу у розмірі відсотка, який клієнт сплачує банку від суми проведеної операції.

Проведений вище аналіз є обов’язковим для визначення узагальнюючих показників доходів, витрат та прибутку за видами депозитарних операцій, що і показано в табл. 9.30.

Таблиця 9.30

ВИЗНАЧЕННЯ ПИТОМОЇ ВАГИ ДОХОДІВ, ВИТРАТ ТА ПРИБУТКУ

ЗА ОКРЕМИМИ ДЕПОЗИТАРНИМИ ОПЕРАЦІЯМИ

| Види депозитарних | Сума доходів | Сума витрат | Прибуток | |||

| тис. грн | % | тис. грн | % | тис. грн | % | |

| Проведення операцій за рахунками в ЦП | 540 | 38,6 | 297 | 44,7 | 243 | 33,2 |

| Відповідальне зберігання ЦП на рахунках | 480 | 34,3 | 312 | 47,0 | 168 | 22,9 |

| Знерухомлення документарних ЦП | 92 | 6,6 | 10 | 1,5 | 82 | 11,2 |

| Надання власникам ЦП виписок | 80 | 5,7 | 5 | 0,8 | 75 | 10,2 |

| Матеріалізація ЦП | 84 | 6,0 | 10 | 1,4 | 75 | 10,2 |

| Відкриття рахунка | 84 | 6,0 | 30 | 4,5 | 54 | 7,4 |

| Абонентська плата за обслуговування рахунків у ЦП | 25 | 1,8 | 0 | 0,0 | 25 | 3,4 |

| Обтяження ЦП зобов’язаннями | 13 | 0,9 | 1 | 0,2 | 12 | 1,6 |

| Усього | 1398 | 100 | 665 | 100 | 733 | 100 |

Дані таблиці 9.30 свідчать, що найбільший прибуток, одержаний за операціями, що належать до групи операцій, надання яких визначається в грошових одиницях: проведення операцій за рахунками в цінних паперах — 243 тис. грн, або 33,2 %, та відповідальне зберігання ЦП на рахунках — 168 тис. грн, або 22,9 %.

Роки

За даними таблиці 9.32 проглядається тенденція збільшення обсягів надання послуг з оренди банківських сейфів, залежно від зменшення ціни на цю послугу, що виражається одержанням максимального рівня прибутку у звітному році.

9.3.6. Аналіз нетрадиційних операцій

з дистанційного обслуговування клієнтів

Сучасні системи дистанційного обслуговування клієнтів дають змогу оперативно, за допомогою використання традиційних засобів зв’язку одержувати необхідну для клієнта інформацію і здійснювати ряд операції з банківськими інструментами прямо з будинку або офісу (одержання довідки про курси валют, інформації про стан рахунків клієнта, проведення платежів за рахунками клієнта, блокування картрахунка). Особливо зручним для клієнта є використання під час роботи традиційних засобів зв’язку —

телефонів, мобільних телефонів або мережі Інтернет, що не потребує наявності спеціально обладнаних інформаційних систем і апаратно-програмних комплексів.

Інтернет-банкінг — системи управління рахунком через мережу Інтернет. Системи Інтернет-банкінгу дають змогу:

у будь-який час одержувати виписки з інформацією про платежі, проведені за допомогою платіжних карт;

одержувати оперативну інформацію про поточний стан карт-

рахунка;

самостійно поставити карту в стоп-лист у випадку її втрати/крадіжки;

виконувати платежі з поточного рахунка;

виконувати платежі з картрахунка за комунальні послуги і послуги зв’язку та ін.

Використання Інтернет-банкінгу є можливим за наявності доступу до персонального комп’ютера, підключеного до мережі Інтернет, а також наявності в банку спеціальних систем, що уможливлюють надання таких послуг.

GSM-банкінг (мобільний банкінг) — системи обслуговування, що надають інформаційний сервіс за рахунком, відкритим у банку. Системи мобільного банкінгу дають змогу:

за запитом одержувати на мобільний телефон інформацію про суму грошових коштів, які доступні для використання в даний момент;

одержувати повідомлення, що підтверджують проведення операцій за рахунком, у тому числі і за картрахунком. Такі пові-

домлення формуються і відправляються на мобільний телефон клієнта після проведення за рахунком платежу або операції зняття готівки;

самостійно з мобільного телефона поставити картку в стоп-лист у випадку виявлення її зникнення;

одержувати на мобільний телефон повідомлення про надходження коштів на рахунку.

Телефонний банкінг — системи управління рахунком по телефону з тоновим набором. Системи телебанкінгу дають змогу:

прослуховувати інформацію про курси основних валют, про ставки розміщення коштів на депозит та інші послуги банку;

прослуховувати й одержувати на факс оперативну інформацію про поточний стан рахунку карти;

одержати виписку за рахунком платіжної карти на факс;

самостійно поставити платіжну карту в стоп-лист у разі її втрати або крадіжки;

виконувати платежі з картрахунка за комунальні послуги і послуги зв’язку, інші платежі.

На сьогодні наявність у комерційних банків нетрадиційних систем дистанційного обслуговування клієнтів є дуже важливим чинником, що впливає на рівень залучення й утримання клієнтів для банку.

Аналіз нетрадиційних послуг дистанційного обслуговування клієнтів проводиться з погляду якості надання послуг і залежить від можливостей одержання інформації про проведення цих операцій.

У табл. 9.33 наведено дані для визначення ефективності надання послуг дистанційного обслуговування клієнтів.

Таблиця 9.33

ЕФЕКТИВНІСТЬ ПРОВЕДЕННЯ ОКРЕМИХ ПОСЛУГ

З ДИСТАНЦІЙНОГО ОБСЛУГОВУВАННЯ КЛІЄНТІВ

У ЗАГАЛЬНОМУ ЇХ ОБСЯЗІ

| Види банківських |

Доходи | Витрати | Обсяг прибутку | |||

| тис. грн | % | тис. грн | % | тис. грн | % | |

| Інтернет-банкінг | 33 | 42 | 7 | 44 | 26 | 42 |

| GSM-банкінг | 17 | 22 | 5 | 31 | 12 | 19 |

| Телефонний банкінг | 28 | 36 | 4 | 25 | 24 | 39 |

| Усього | 78 | 100 | 16 | 100 | 62 | 100 |

Аналіз даних таблиці 9.33 свідчить про найбільший попит на послугу дистанційного обслуговування клієнтів — Інтернет-банкінг, за результатами надання якої отримано найбільший прибуток серед інших послуг дистанційного обслуговування клієнтів — 42 %.

9.3.7. Узагальнюючий аналіз

нетрадиційних послуг банку

Проведений у попередніх параграфах аналіз окремих нетрадиційних послуг дає можливість здійснювати також узагальнюючий їх аналіз на предмет розкриття місця і ролі кожного їх виду в системі цих послуг.

Для визначення обсягів надання нетрадиційних банківських послуг використовують дані табл. 9.34, в якій аналізуються обсяги залучень, що виникають у процесі надання таких послуг, та порівнюються їх обсяги за попередній і звітний роки.

Таблиця 9.34

ОБСЯГИ ЗАЛУЧЕНЬ, ОБЛІКОВАНИХ НА БУХГАЛТЕРСЬКИХ

РАХУНКАХ, ЩО ВІДОБРАЖАЮТЬ НАЯВНІСТЬ І РУХ

НЕТРАДИЦІЙНИХ ПОСЛУГ *

| Види нетрадиційних | Попередній рік | Звітний рік | Зміни за період | |||

| тис. грн | % | тис. грн | % | тис. грн | % | |

| Трастові послуги | 40 000 | 74 | 60 000 | 76 | 20 000 | 150 |

| Депозитарні послуги | 8000 | 15 | 9000 | 11 | 1000 | 113 |

| Послуги з банківськими металами | 6000 | 11 | 10 000 | 13 | 4000 | 167 |

| Усього | 54 000 | 100 | 79 000 | 100 | 25 000 | 146 |

* У таблиці не наводяться обсяги надання послуг з оренди індивідуальних банківських сейфів та дистанційного обслуговування клієнтів, оскільки обсяги надання цих послуг не вимірюються в грошових одиницях.

Обсяги залучень за трастовими послугами — це грошові кошти, цінні папери, банківські метали та інші цінності, залучені банком за номінальною чи ринковою вартістю. Обсяги залучень за депозитарними послугами — це обсяги прийнятих на зберігання банком цінних паперів за номінальною чи ринковою вартістю. Залучення за послугами з банківськими металами — це залучені банківські метали, які враховуються за офіційними курсами НБУ.

Порівняння обсягів отриманих доходів за нетрадиційними банківськими послугами в загальному їх обсязі, та визначення питомої ваги за кожним їх видом проводять за даними табл. 9.35.

Таблиця 9.35

ОТРИМАНІ ДОХОДИ ЗА НЕТРАДИЦІЙНИМИ БАНКІВСЬКИМИ

ПОСЛУГАМИ ТА ЇХ ПИТОМА ВАГА В ЗАГАЛЬНОМУ ОБСЯЗІ

| Види нетрадиційних | Попередній рік | Звітний рік | Відхилення | |||

| тис. грн | % | тис. грн | % | тис. грн | % | |

| Трастові послуги | 2000 | 37,0 | 3500 | 40,1 | 1500 | 175 |

| Депозитарні послуги | 1200 | 22,2 | 1398 | 16,0 | 150 | 117 |

| Послуги з продажу банківських металів | 1950 | 36,1 | 3500 | 40,1 | 1550 | 179 |

| Оренда індивідуальних банківських сейфів | 200 | 3,7 | 250 | 2,9 | 50 | 125 |

| Дистанційне обслуговування клієнтів | 50 | 0,9 | 78 | 0,9 | 28 | 156 |

| Усього | 5400 | 100 | 8726 | 100 | 3278 | 162 |

Дані табл. 9.35 свідчать, що найбільші темпи приросту отриманих доходів спостерігаються за послугами з продажу банківських металів — 179 %, а найменші — простежуються за депозитарними операціями — 117 %.

Визначення ефективності проведення нетрадиційних банківських операцій, що характеризується рівнем отриманого прибутку за кожним видом послуг, проводиться за даними табл. 9.36.

Таблиця 9.36

ВИЗНАЧЕННЯ ОБСЯГІВ ОТРИМАНОГО ПРИБУТКУ ВІД ПРОВЕДЕННЯ

НЕТРАДИЦІЙНИХ БАНКІВСЬКИХ ПОСЛУГ У ЗВІТНОМУ РОЦІ

| Види нетрадиційних | Доходи | Витрати | Обсяг прибутку від проведення | |||

| тис. грн | % | тис. грн | % | тис. грн | % | |

| Трастові послуги | 3500 | 40,1 | 500 | 13,6 | 3000 | 59,5 |

| Депозитарні послуги | 1398 | 16,0 | 800 | 21,7 | 598 | 11,9 |

| Послуги з продажу банківських металів | 3500 | 40,1 | 2300 | 62,5 | 1200 | 23,8 |

| Оренда індивідуальних банківських сейфів | 250 | 2,9 | 65 | 1,8 | 185 | 3,7 |

| Дистанційне обслуговування клієнтів | 78 | 0,9 | 16 | 0,4 | 62 | 1,2 |

| Усього | 8726 | 100,0 | 3 681 | 100,0 | 5045 | 100,0 |

Дані таблиці 9.36 показують, що найбільший обсяг прибутку як у абсолютному так і у відносному значенні одержано за трастовими операціями 3000 тис. грн, або 59,5 % в загальному обсязі прибутку.

Обсяги отриманих доходів за послугами з банківськими металами хоч і займають 40,1 % у загальному обсязі, питома вага прибутку за цими послугами займає всього лиш 23,8 % в загальному обсязі прибутку, що пов’язано з відносно великими витратами за цими послугами, питома вага яких у загальному обсязі витрат становить 62,5 %.

Отже, можна зробити висновок, що тільки проведення деталізованого аналізу нетрадиційних банківських послуг за їх видами дає можливість визначити місце і роль кожного з них у формуванні фінансового результату банку.

КІЛЬКІСТЬ КЛІЄНТІВ ТА ОСОБОВИХ РАХУНКІВ

| Назва статей | Кількість, одиниць | |

| на 1.01.01 р. | на 1.01.02 р. | |

| 1. Кількість клієнтів, усього | 732 | 1170 |

| 2. Кількість відкритих рахунків, усього | 1435 | 1236 |

Отже, в банку у звітному році збільшилася кількість клієнтів, але кількість відкритих рахунків зменшилася.

Характеристика кількості структурних підрозділів та працівників, які здійснюють розрахункові і касові операції в банку, дається на підставі внутрішніх документів банку з питань організаційної структури, його штатного розкладу, наявності і розвитку мережі банку. Збільшення кількості структурних підрозділів банку, де надаються розрахункові-касові послуги, та зростання чисельності працівників свідчать про зростання обсягів операції.

Суми залишків на рахунках клієнтів, коррахунку в НБУ та інших банках також можна розглядати як показник обсягів розрахунково-касових операцій. Джерелом інформації для оцінки залишків на рахунках, за якими відображаються банківські розрахунки, є дані зведеного балансового звіту банку (ф. № 11 місячна).

Таблиця 9.2

ЗАГАЛЬНІ СУМИ ЗАЛИШКІВ ЗА РАХУНКАМИ, ЗА ЯКИМИ

ВІДОБРАЖАЮТЬСЯ БАНКІВСЬКІ РОЗРАХУНКИ, тис. грн

| Розділ |

Статті балансу

Сума залишків у національній валюті

станом на

1. Активи

2. Пасиви

Як свідчать дані табл. 9.2, в банку збільшилася загальна сума залишків за рахунками, на яких відображаються банківські розрахунки, що можна розглядати як ознаку зростання обсягів розрахункових операцій.

Обороти за рахунками клієнтів характеризують суми надходжень та списань з рахунків клієнтів, тому є головними показниками обсягів розрахункових операцій. Порівняння загальної суми оборотів за звітний місяць з оборотами за відповідний місяць минулого року дає змогу виявити динаміку обсягів розрахункових операцій. Джерелом інформації для аналізу оборотів за рахунками клієнтів є дані оборотно-сальдового балансу (ф. № 10-місячна), а перелік рахунків, за якими обчислюються залишки та обороти, має відповідати переліку для розрахунку цього показника у формі № 11 (Балансовий звіт банку).

Таблиця 9.3

СУМИ ОБОРОТІВ ЗА РАХУНКАМИ КЛІЄНТІВ ЗА МІСЯЦЬ, тис. грн

| Дата звіту | Дебет | Кредит | Загальний оборот (дебет + кредит) |

| На 1-ше число звітного місяця | 517,769 | 526,574 | 1 044 343 |

| На 1-ше число відповідного місяця минулого року | 456 955 | 454 472 | 911 427 |

Як свідчать дані, наведені в табл. 9.3, обсяги розрахункових операцій у банку зросли.

Касові обороти характеризують суми надходжень у касу і видатків з каси банків, тому є головними показниками обсягів касових операцій. Порівняння загальної суми оборотів за звітний місяць з оборотами за відповідний місяць минулого року дає змогу виявити динаміку обсягів цих операцій. Джерелом інформації для аналізу оборотів за рахунками клієнтів є дані оборотно-сальдового балансу (ф. № 10 місячна).

Таблиця 9.4

СУМИ КАСОВИХ ОБОРОТІВ БАНКУ ЗА МІСЯЦЬ, тис. грн

| Дата звіту | Дебет | Кредит | Загальний оборот (дебет + кредит) |

| На 1-ше число звітного місяця | 114 980 | 113 017 | 227 997 |

| На 1-ше число відповідного місяця минулого року | 106 330 | 109 941 | 216 271 |

Як свідчать дані, наведені в табл. 9.4, обсяги касових операцій у банку порівняно з минулим роком зросли.

Кількість документів дня є найточнішим показником обсягів розрахункових і касових операцій. На підставі статистики сплачених документів визначається:

загальна кількість документів за операційний день;

кількість документів за операціями за рахунками банку;

кількість сплачених документів (навчальні), відправлених у інші банки;

кількість документів за надходженнями на рахунки клієнтів банку з інших банків.

Последнее изменение этой страницы: 2019-05-08; Просмотров: 371; Нарушение авторского права страницы