|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методические основы анализа и оценки финансового состояния

Анализ финансового состояния одна из важнейших характеристик экономической деятельности любого предприятия при принятии квалифицированного выбора управленческих решений по развитию предприятия. На основе данных, полученных в процессе проведения анализа финансово-экономического состояния предприятия, можно аналитически выявить действительное положение организаций на рынке, установить характер и причины выявленных отклонений от заданной нормы функционирования, выделить решающие участки финансово-экономической работы [13, с. 233]. Основная цель проведения финансового анализа – получение наиболее информативных показателей, которые дают точную и объективную иллюстрацию финансового состояния, что позволяет выявить и оценить тенденцию роста экономической устойчивости предприятия [16, с. 55]. Основные задачи анализа заключаются в определении мер, направленных на объединение работы всех элементов систем организации, способов их реализации. Современный анализ должен не только обеспечивать информацией о состоянии дел на предприятии, но и идентифицировать неблагоприятные тенденции еще на стадии потенциального кризиса. С этих позиций содержание анализа заключается в наблюдении за процессом функционирования экономического объекта с целью своевременной сигнализации о появлении неблагоприятных явлений, оценки и выдачи рекомендаций для их идентификации, что позволяет облегчить процесс идентификации слабых сигналов на стадии проактивного управления. Кроме того, с методологической точки зрения анализ ориентирован на разработку и принятие управленческих решений, на выбор антикризисных мер для дальнейшего развития предприятия [17, с. 83]. Обзор литературы позволил выделить следующую последовательность действий при проведении анализа финансового состояния предприятия: - анализ состояния предприятия и прогнозирование его ожидаемых изменений; - выявление факторов, способствующих развитию кризисныхситуаций и оздоровлению предприятия; - разработка мер по ослаблению одних и усилению других. Для проведения анализа используются только показатели несущие информационную основу для принятия управленческих решений (финансовая отчетность, данные управленческого учета). Методы финансового анализа – это система базовых категорий, научного инструментария и принципов исследования финансового состояния предприятия [19, с. 304]. Для проведения финансового анализа используются такие инструменты как: непосредственное использование данных финансовой отчетности; горизонтальный и вертикальный виды анализа финансовой отчетности; использование финансовых показателей (абсолютных и относительных), трендовый анализ. При выборе аналитических показателей необходимо соблюдать ряд требований: - финансовые коэффициенты должны быть максимально информативными и давать целесообразную картину устойчивости финансового состояния; - показатели должны иметь одинаковую направленность; - коэффициенты должны рассчитываться по данным финансовой отчетности; - возможность проведения рейтинговой оценки субъекта хозяйствования [3, с. 62]. На первом этапе оценки финансового состояния проводится анализ состава и структуры баланса. Для этого составляется сравнительный аналитический баланс посредством уплотнения отдельных статей и дополнения его показателями структуры: динамики и структурной динамики. Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия. В число исследуемых показателей необходимо включать: - общую стоимость имущества организации; - стоимость внеоборотных средств или недвижимого имущества; - стоимость мобильных (оборотных средств); - величину собственного капитала организации; - величину заёмного капитала; - величину собственных средств в обороте. Далее производится расчет коэффициентов, характеризующих финансовое состояние. Для анализа финансовогосостояния предприятия используют четыре группы финансово-экономических показателей, которые представлены в таблице 1.2.

Таблица 1.2 Показатели финансового состояния предприятия*

*Составлено по [40, с. 22].

Рассмотрим методику расчета данных коэффициентов. 1) Коэффициенты ликвидности (платежеспособности). Различают ликвидность активов и ликвидность организации. Ликвидность организации (платежеспособность) показывает ее способность своевременно погашать текущие обязательства и оценивается с помощью коэффициентов [47, с. 118]: – текущей ликвидности – характеризует общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, который определяется по формуле (1.1)

где КА – краткосрочные (оборотные) активы; КО – краткосрочные обязательства;

– промежуточной ликвидности – показывает обеспеченность организации относительно высоколиквидными оборотными средствами для своевременного погашения срочных обязательств, который определяется по формуле (1.2)

где ДС – денежные средства; КФВ – краткосрочные финансовые вложения; ДЗ–дебиторская задолженность;

– абсолютной ликвидности– характеризует долю краткосрочных обязательств, которая может быть погашена немедленно, который определяется по формуле (1.3)

2) Коэффициенты рентабельности (прибыльности). Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица [44, с. 257]. В таблице 1.3 представим расчет основных показателей рентабельности. В общем случае, высокое значение показателя рентабельности указывает на эффективность деятельности субъекта хозяйствования. Нормативной тенденцией выступает увеличение значения показателей прибыльности.

Таблица 1.3 Методика расчета основных показателей рентабельности*

*Составлено по [41].

3) Коэффициенты деловой активности (оборачиваемости). Показатели деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства: – коэффициент оборачиваемости активов – отражает скорость оборота совокупного капитала предприятия, т.е. показывает, сколько раз за рассматриваемый период происходит полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая единица активов. Он определяется по формуле (1.4)

– коэффициент оборачиваемости оборотных средств характеризует отношение выручки (валового дохода) от реализации продукции, без учета налога на добавленную стоимость и акцизного сбора к сумме оборотных средств предприятия. Уменьшение этого коэффициента свидетельствует о замедлении оборота оборотных средств. Данный показатель определяется по формуле (1.5).

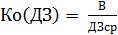

где ОБср = (ОБСн + ОБСк) / 2; ОБСн, ОБСк– соответственно величина оборотных средств на начало и конец периода; – коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за год обернулись средства, вложенные в расчеты. Он определяется по формуле (1.6)

где ДЗср – средняя за период сумма дебиторской задолженности;

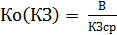

– коэффициент оборачиваемости кредиторской задолженности – показывает расширение или снижение коммерческого кредита, предоставленного предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит. Формула расчета коэффициента оборачиваемости кредиторской задолженности имеет вид:

– число оборотов товарно-материальных запасов предприятия за анализируемый период. Снижение данного показателя свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию. В целом, чем выше показатель оборачиваемости материальных запасов, тем меньше средств завязано в этой наименее ликвидной статье оборотных активов, тем более ликвидную структуру имеют оборотные активы и тем устойчивее финансовое положение предприятия [33, с. 275]. Коэффициент оборачиваемости материальных запасов определяется по формуле (1.8)

где С – себестоимость реализованной продукции; З – средняя величина запасов;

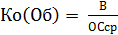

– коэффициент оборачиваемости основных средств (фондоотдача) рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к среднегодовой стоимости основных средств. Он показывает эффективность использования основных средств предприятия и определяется по формуле (1.9)

где ОСср – средняя за период сумма основных средств.

4) Коэффициенты финансовой устойчивости (надежности) [7, с. 129]: – коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Он определяется по формуле (1.10)

– коэффициент реальной стоимости имущества является одним из важнейших финансово-экономических коэффициентов, который показывает стоимость имущества предприятия (организации) производственного назначения. В числителе формулы находятся средства производства для основной деятельности предприятия – основные средства, запасы, сырье, незавершенное производство и материалы. Данный показатель определяется по формуле (1.11)

где ОС – основные средства, НП – незавершенное производство.

– коэффициент маневренности собственного капитала показывает размер источников собственных денежных средств предприятия в мобильной форме. Коэффициент маневренности собственного капитала рассчитывается по формуле (1.12)

где СОС – собственные оборотные средства.

Анализ коэффициентов является важным этапом финансовой диагностики предприятия, потому что именно он позволяет выявить и выделить кризисные явления на предприятии и принять необходимые меры на других уровнях управления. Коэффициентный анализ относится к стратегическому уровню управления предприятием, после разработки стратегии развития предприятия оцениваются необходимые изменения по ключевым финансовым коэффициентам и разрабатываются плановые задания на тактическом уровне управления. На оперативном уровне происходит уже непосредственно реализация поставленной глобальной стратегической задачи [30, с. 234]. Некоторые показатели финансового состояния имеют установленные нормативные значения, другие – нет. Общий подход к оценке финансового состояния организации заключается в определении соответствия значений показателей нормативным величинам (если таковые есть), а также их благоприятных или неблагоприятных тенденций изменения. Согласно Постановлению Совета министров Ресублики Беларусь «Об определении критериев оценки платежеспособностисубъектов хозяйствования» в качестве показателей для оценки платежеспособности предприятий используются следующие коэффициенты: - коэффициент текущей ликвидности, характеризующий общую обеспеченность субъекта хозяйствования краткосрочными активами для погашения краткосрочных обязательств; - коэффициент обеспеченности собственными оборотными средствами, характеризующий наличие у субъекта хозяйствования собственных оборотных средств, необходимых для его финансовой устойчивости; - коэффициент обеспеченности обязательств активами, характеризующий способность субъекта хозяйствования рассчитываться по своим обязательствам. Коэффициент обеспеченности собственными оборотными средствами рассчитывается по формуле 1.13:

Нормативные значения коэффициента обеспеченности предприятий собственными оборотными средствами в Беларуси варьируются в зависимости от отрасли от 0, 05 до 0, 3. Следует отметить, что в финансовом анализе западных стран подобный коэффициент не используется. Возможно потому, что сфера производства и право собственности четко отделены друг от друга, наличие у предприятия обязательств может никак не влиять на эффективность работы предприятия. Коэффициент обеспеченности финансовых обязательств активами показывает: - способна ли организация погасить свои долги после продажи имеющихся активов; - насколько фирма является независимой от кредиторов. Коэффициент рассчитывается по формуле 1.14.

В Беларуси норма для коэффициента во всех отраслях экономики утверждена на уровне не выше 0, 85. Но желательно чтобы его значение было как можно ниже. Суть в том, что стоимость обязательств не должна быть выше 85 % суммы активов, потому что иначе предприятию угрожает банкротство. В зарубежной практике рекомендуется норматив в пределах 0, 2-0, 5. На заключительном этапе анализа проводится факторный анализ. В качестве примера факторного анализа можно привести 3-факторную формулу Дюпона (1.15):

С помощью этой формулы оценивают влияние на рентабельность СК таких значимых факторов, как: - рентабельность продаж по чистой прибыли; - оборачиваемость активов; - финансовый рычаг, т.е. соотношение собственного и заемного капитала [37, с. 10]. Если рентабельность СК низкая, указанная формула поможет выяснить, какой из факторов повинен в этом в большей степени. Заметим, что данная факторная модель демонстрирует наличие обратной зависимости между рентабельностью СК и финансовой устойчивостью фирмы: при увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом. Так что недостаточно высокая рентабельность собственного капитала, возможно, и не лучший результат для собственников, но для самой компании это не всегда плохо. Таким образом, анализ финансового состояния – важная составляющая экономической работы предприятия, необходимое условие грамотного управления им, объективная предпосылка обоснованного планирования и рационального использования финансовых ресурсов. Анализ финансового состояния предполагает: определение общей финансовой устойчивости; расчет суммы собственных оборотных средств и выявление факторов, влияющих на ее динамику; оценку финансовой устойчивости в отношении формирования запасов и затрат и всех оборотных активов; определение типа финансовой устойчивости. Круг показателей финансового состояния весьма широк, но, с одной стороны, нет смысла рассчитывать все возможные показатели, когда ситуация достаточно ясна, с другой стороны – обязательно необходимо анализировать ключевые показатели в различных сферах деятельности организации. В заключение подведем итоги. Необходимо отметить, что единого определения финансового состояния в настоящее время не существует, однако финансовое состояние можно представить как категорию, отражающую состояние капитала в процессе его кругооборота в фиксированный момент времени. Финансовое состояние отражает способность субъекта хозяйствования финансировать свою деятельность, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. На финансовое состояние организации оказывают влияние различные факторы, которые можно разделить на внешние (государственно-кредитная, налоговая, законодательная, таможенная политика, положение предприятия на рынке, уровень безработицы, финансовое состояние предприятия, партнеров, контрагентов, конкурентов) и внутренние (наличие гибкой структуры капитала, превышение доходов над расходами, с целью сохранения платежеспособности, производство и реализация конкурентоспособной и качественной продукции, эффективность хозяйственной и финансовой деятельности). Для анализа финансового состояния предприятия используют четыре группы финансово экономических показателей: коэффициенты ликвидности (платежеспособности), коэффициенты рентабельности (прибыльности), коэффициенты деловой активности (оборачиваемости), коэффициенты финансовой устойчивости (надежности). Некоторые показатели финансового состояния имеют установленные нормативные значения, другие – нет. Общий подход к оценке финансового состояния организации заключается в определении соответствия значений показателей нормативным величинам (если таковые есть), а также их благоприятных или неблагоприятных тенденций изменения.

|

|||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-08; Просмотров: 289; Нарушение авторского права страницы

(1.1)

(1.1) (1.2)

(1.2) (1.3)

(1.3) где ЧП - чистая прибыль (убыток),

А - среднегодовая стоимость активов

где ЧП - чистая прибыль (убыток),

А - среднегодовая стоимость активов

где СК - среднегодовая стоимость собственного капитала

где СК - среднегодовая стоимость собственного капитала

где П - прибыль (убыток) от реализации,

ОС - среднегодовая стоимость основных средств

где П - прибыль (убыток) от реализации,

ОС - среднегодовая стоимость основных средств

где В - выручка от реализации

где В - выручка от реализации

(1.4)

(1.4) (1.5)

(1.5) (1.6)

(1.6) (1.7)

(1.7) (1.8)

(1.8) (1.9)

(1.9) (1.10)

(1.10) (1.11)

(1.11) (1.12)

(1.12) (1.13)

(1.13) (1.14)

(1.14) (1.15)

(1.15)