|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Погашение потребительского кредита изменяющимися суммами – правило «78».

При погашении кредита иногда возникает необходимость определить сумму, идущую на погашение основного долга, и суммы процентных платежей. Такая ситуация возможна, например, при досрочном погашении долга. Для решения этого вопроса можно воспользоваться правилом «78». Для того чтобы объяснить происхождение названия этого правила, рассмотрим следующий пример: Кредит предоставлен на 1 год с ежемесячным погашением. Сумма порядковых номеров месяцев года равна: 1+2+3+4+5+6+7+8+9+10+11+12=78. В соответствии с этим правилом уплата при первом платеже составит величину 12/78 общей начисляемой суммы процентов. А оставшаяся часть платежа пойдет на уплату основного долга. При втором платеже: на оплату процентов идет 11/78 общей суммы начисления процентов, а оставшаяся часть погашает основной долг и т.д. В общем случае знаменатель этих дробей можно определить по формуле: Схема с убывающей величиной процентной платы соответствует логике ссудно-заемных операций. Поскольку с течением времени сумма основного долга снижается, то и сумма процентов, начисляемых на непогашенный остаток долга, должна снижаться. Эта схема страхует кредитора на случай досрочного погашения долга, если эта возможность предусмотрена кредитным договором. При досрочном погашении долга заемщик понесет определенный убыток, т.к. большая часть процентов он уже заплатил в начале срока кредитования.

Пример. Кредит в сумме 15000 у.е. выдан на 2 года под 20% годовых. Проценты простые. Погашение задолженности производится ежемесячными платежами. Составить план погашения задолженности. Решение: В соответствии с правилом «78» уплата при первом платеже составит величину 24/300 общей начисляемой суммы процентов (6000 у.е.). Оставшаяся часть платежа пойдет на уплату основного долга. При втором платеже на оплату процентов пойдет 23/300 общей суммы начисленных процентов, а оставшаяся часть будет направлена на погашен6ие основного долга и т.д. В соответствие с этим получим следующий план погашения долга: (у.е.):

|

Последнее изменение этой страницы: 2019-06-08; Просмотров: 266; Нарушение авторского права страницы

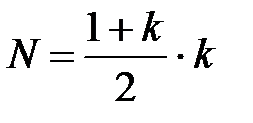

, где k – количество платежей в году. После определения знаменателя, составляют следующую последовательность дробей:

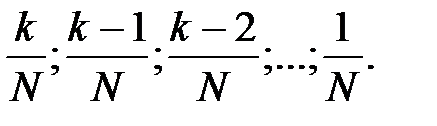

, где k – количество платежей в году. После определения знаменателя, составляют следующую последовательность дробей:  Величина каждой из этих дробей, в сумме составляющих единицу, показывает какая часть общей начисляемой суммы процентов идет на уплату процентов. Оставшаяся часть платежа идет на погашение основного долга.

Величина каждой из этих дробей, в сумме составляющих единицу, показывает какая часть общей начисляемой суммы процентов идет на уплату процентов. Оставшаяся часть платежа идет на погашение основного долга. Наращенная сумма долга в конце периода составит

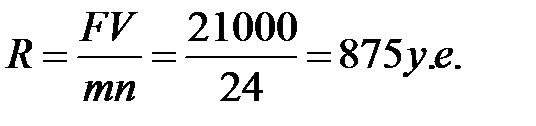

Наращенная сумма долга в конце периода составит  Сумма начисленных процентов D = 21000–15000=6000 у.е. Количество платежей в году – 12, следовательно, за весь рассматриваемый период количество платежей к = 12*2 = 24. Определим значение знаменателя

Сумма начисленных процентов D = 21000–15000=6000 у.е. Количество платежей в году – 12, следовательно, за весь рассматриваемый период количество платежей к = 12*2 = 24. Определим значение знаменателя  и величину разового платежа:

и величину разового платежа: