|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ОСНОВЫ ДИАГНОСТИКИ РИСКА БАНКРОТСТВА ПРЕДПРИЯТИЯСтр 1 из 9Следующая ⇒

В.Н. АБРАМОВ Учебная дисциплина Учебно-методические материалы по теме: ««Банкротство предприятия»»

Тамбов 2011

Автор: В.Н. Абрамов.

Рецензент:

© В.Н. Абрамов, 2011 © РосНОУ, 2011 СОДЕРЖАНИЕ

1. ОСНОВЫ ДИАГНОСТИКИ РИСКА БАНКРОТСТВА ПРЕДПРИЯТИЯ.. 4 1.1. Понятие и признаки банкротства. 4 1.2. Виды банкротства. 8 1.3. Процедуры банкротства. 10 1.4. Основные причины банкротства предприятия. 17 1.5. Необходимость прогнозирования банкротства предприятия. 21 2. МЕТОДЫ ПРОГНОЗИРОВАНИЯ БАНКРОТСТВА ПРЕДПРИЯТИЙ.. 24 2.1. Классификация методик прогнозирования банкротства предприятий. 24 2.2. Зарубежные модели прогнозирования вероятности банкротства. 27 2.3. Отечественные модели прогнозирования вероятности банкротства. 39 КОНТРОЛЬНЫЕ ВОПРОСЫ.. 49 ПРАКТИЧЕСКИЕ ЗАДАНИЯ.. 50 ПРИЛОЖЕНИЕ 1. 53 ПРИЛОЖЕНИЕ 2. 57

ОСНОВЫ ДИАГНОСТИКИ РИСКА БАНКРОТСТВА ПРЕДПРИЯТИЯ Виды банкротства В законодательной и финансовой практике выделяют следующие виды банкротства предприятия: · фиктивное банкротство - заведомо ложное объявление руководителем или собственником коммерческой организации (индивидуальным предпринимателем) о своей несостоятельности в целях введения в заблуждение кредиторов для получения отсрочки и (или) рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно для неуплаты долгов. Предусматривает наказание в виде штрафа от 500 до 800 МРОТ, либо лишения свободы на срок от 6 лет со штрафом до 100 МРОТ. · преднамеренное банкротство - умышленное создание или увеличение неплатежеспособности, совершенное руководителем или собственником коммерческой организации (индивидуальным предпринимателем) в личных интересах или интересах иных лиц, причинившее крупный ущерб. Наказывается штрафом от 500 до 800 МРОТ, либо лишением свободы на срок от 6 лет со штрафом в 100 МРОТ. · реальное банкротство характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность в предстоящем периоде, вследствие чего оно объявляется банкротом юридически. · техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. К неправомерным действиям должника или собственника предприятия-должника относятся действия, совершенные в предвидении банкротства предприятия и наносящие ущерб интересам всех или части кредиторов, как-то: - сокрытие части имущества должника или его обязательств; - сокрытие, уничтожение, фальсификация любого учетного документа, связанного с осуществлением хозяйственной деятельности должника; - уничтожение либо отказ от необходимой записи в бухгалтерские документы; - уничтожение, продажа или внесение в качестве залога части имущества должника, полученного в кредит и неоплаченного. Закон устанавливает следующие процедуры банкротства для юридических лиц: · наблюдение - процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов; · финансовое оздоровление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности; · внешнее управление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности; · конкурсное производство - процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов; · мировое соглашение - процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.[2] Процедуры банкротства Можно дать общее понятие процедур банкротства как определенных стадий развития отношений банкротства. Закон о банкротстве в ст.27 дает перечень применяемых процедур: При рассмотрении дела о банкротстве должника - юридического лица применяются следующие процедуры банкротства: 1. наблюдение; 2.финансовое оздоровление; 3. внешнее управление; 4. конкурсное производство; 5.мировое соглашение. Далее я подробнее остановлюсь на каждой из них, выделив основные последствия их введения: Наблюдение Наблюдение — процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов. Последствия вынесения арбитражным судом определения о введении наблюдения С даты вынесения арбитражным судом определения о введении наблюдения наступают следующие последствия: · требования кредиторов по денежным обязательствам и об уплате обязательных платежей, срок исполнения по которым наступил на дату введения наблюдения, могут быть предъявлены к должнику только с соблюдением установленного настоящим Федеральным законом порядка предъявления требований к должнику; · приостанавливается исполнение исполнительных документов по имущественным взысканиям, в том числе снимаются аресты на имущество должника и иные ограничения в части распоряжения имуществом должника, наложенные в ходе исполнительного производства, за исключением исполнительных документов, выданных на основании вступивших в законную силу до даты введения наблюдения судебных актов о взыскании задолженности по заработной плате, выплате вознаграждения по авторским договорам, об истребовании имущества из чужого незаконного владения, о возмещении вреда, причиненного жизни или здоровью, и о возмещении морального вреда. Основанием для приостановления исполнения исполнительных документов является определение арбитражного суда о введении наблюдения; · запрещаются удовлетворение требований учредителя (участника) должника о выделе доли (пая) в имуществе должника в связи с выходом из состава его учредителей (участников), выкуп должником размещенных акций или выплата действительной стоимости доли (пая); · запрещается выплата дивидендов и иных платежей по эмиссионным ценным бумагам. Финансовое оздоровление Финансовое оздоровление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности. Последствия введения финансового оздоровления (ст.81) С даты вынесения арбитражным судом определения о введении финансового оздоровления наступают следующие последствия: · требования кредиторов по денежным обязательствам и об уплате обязательных платежей, срок исполнения которых наступил на дату введения финансового оздоровления, могут быть предъявлены к должнику только с соблюдением порядка предъявления требований к должнику, установленного настоящим Федеральным законом; · отменяются ранее принятые меры по обеспечению требований кредиторов; · аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве; · приостанавливается исполнение исполнительных документов по имущественным взысканиям, за исключением исполнения исполнительных документов, выданных на основании вступивших в законную силу до даты введения финансового оздоровления решений о взыскании задолженности по заработной плате, выплате вознаграждений по авторским договорам, об истребовании имущества из чужого незаконного владения, о возмещении вреда, причиненного жизни или здоровью, и возмещении морального вреда; · запрещается удовлетворение требований учредителя (участника) должника о выделе доли (пая) в имуществе должника в связи с выходом из состава его учредителей (участников), выкуп должником размещенных акций или выплата действительной стоимости доли (пая); · запрещается выплата дивидендов и иных платежей по эмиссионным ценным бумагам; · не начисляются неустойки (штрафы, пени), подлежащие уплате проценты и иные финансовые санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, возникших до даты введения финансового оздоровления. Внешнее управление Внешнее управление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности. Последствия введения внешнего управления С даты введения внешнего управления: · прекращаются полномочия руководителя должника, управление делами должника возлагается на внешнего управляющего; · внешний управляющий вправе издать приказ об увольнении руководителя должника или предложить руководителю должника перейти на другую работу в порядке и на условиях, которые установлены трудовым законодательством; · прекращаются полномочия органов управления должника и собственника имущества должника - унитарного предприятия, полномочия руководителя должника и иных органов управления должника переходят к внешнему управляющему · отменяются ранее принятые меры по обеспечению требований кредиторов; · аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве; · вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей, за исключением случаев, предусмотренных законом о банкротстве. Конкурсное производство Конкурсное производство - процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов. Последствия открытия конкурсного производства (ст.126) С даты принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства: · срок исполнения возникших до открытия конкурсного производства денежных обязательств и уплаты обязательных платежей должника считается наступившим; · прекращается начисление неустоек (штрафов, пеней), процентов и иных финансовых санкций по всем видам задолженности должника; · сведения о финансовом состоянии должника прекращают относиться к сведениям, признанным конфиденциальными или составляющим коммерческую тайну; · совершение сделок, связанных с отчуждением имущества должника или влекущих за собой передачу его имущества третьим лицам в пользование, допускается исключительно в порядке, установленном настоящей главой; · прекращается исполнение по исполнительным документам, в том числе по исполнительным документам, исполнявшимся в ходе ранее введенных процедур банкротства, если иное не предусмотрено настоящим Федеральным законом; · все требования кредиторов по денежным обязательствам, об уплате обязательных платежей, иные имущественные требования, за исключением требований о признании права собственности, о взыскании морального вреда, об истребовании имущества из чужого незаконного владения, о признании недействительными ничтожных сделок и о применении последствий их недействительности, а также текущие обязательства, указанные в пункте 1 статьи 134 настоящего Федерального закона, могут быть предъявлены только в ходе конкурсного производства; · исполнение обязательств должника осуществляется в случаях и в порядке, которые установлены настоящей главой. Мировое соглашение Мировое соглашение - процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами. Общие положения о заключении мирового соглашения: На любой стадии рассмотрения арбитражным судом дела о банкротстве должник, его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение. Решение о заключении мирового соглашения со стороны конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов. Решение собрания кредиторов о заключении мирового соглашения принимается большинством голосов от общего числа голосов конкурсных кредиторов и уполномоченных органов в соответствии с реестром требований кредиторов и считается принятым при условии, если за него проголосовали все кредиторы по обязательствам, обеспеченным залогом имущества должника. Решение о заключении мирового соглашения со стороны должника принимается должником - гражданином или руководителем должника - юридического лица, исполняющим обязанности руководителя должника, внешним управляющим или конкурсным управляющим. Допускается участие в мировом соглашении третьих лиц, которые принимают на себя права и обязанности, предусмотренные мировым соглашением. Мировое соглашение утверждается арбитражным судом. Мировое соглашение вступает в силу для должника, конкурсных кредиторов и уполномоченных органов, а также для третьих лиц, участвующих в мировом соглашении, с даты его утверждения арбитражным судом и является обязательным для должника, конкурсных кредиторов, уполномоченных органов и третьих лиц, участвующих в мировом соглашении. Односторонний отказ от исполнения вступившего в силу мирового соглашения не допускается.

Двухфакторная модель Одной из простейших моделей прогнозирования вероятности банкротства считается двухфакторная модель. Она основывается на двух ключевых показателях (например, показатель текущей ликвидности и показатель доли заемных средств), от которых зависит вероятность банкротства предприятия. Эти показатели умножаются на весовые значения коэффициентов, найденные эмпирическим путем, и результаты затем складываются с некой постоянной величиной (const), также полученной тем же (опытно-статистическим) способом. Если результат (Z2) оказывается отрицательным, вероятность банкротства невелика. Положительное значение Z2 указывает на высокую вероятность банкротства. Z2= -0, 3877 - 1, 0736*КТЛ + 0, 579*(ЗК/А) где КТЛ - коэффициент текущей ликвидности; ЗК/А – коэффициент указывающий долю заемных средств в активах предприятия. Рассмотренная двухфакторная модель не обеспечивает всестороннюю оценку финансового состояния предприятия, а потому возможны слишком значительные отклонения прогноза от реальности. Точность этой модели не превышает 65%. Для получения более точного прогноза американская практика рекомендует принимать во внимание уровень и тенденцию изменения рентабельности проданной продукции, так как данный показатель существенно влияет на финансовую устойчивость предприятия. Это позволяет одновременно сравнивать показатель риска банкротства (Z2) и уровень рентабельности продаж продукции. Если первый показатель находится в безопасных границах, и уровень рентабельности продукции достаточно высок, то вероятность банкротства крайне незначительная. Модель Du Pont. Более сложным, но в то же время тонким инструментом анализа финансового состояния предприятия является модель Du Pont. Как и модели Альтмана и Бивера она рассчитывается на основе данных экспресс - диагностики. Ее отличием является пирамидальная структура финансовых коэффициентов, позволяющая в рамах одной схемы или таблицы сжато, но вместе с тем наглядно показать сразу несколько аспектов деятельности предприятия, раскрытых финансовым анализом, и помогающая понять взаимосвязь между ликвидностью, финансовой структурой и рентабельностью компании. Один из способов системной передачи информации посредством диаграммы Du Pont, представлен на рисунке 1. Диаграмма Du Pont показывает, как коэффициент прибыли от продаж, оборачиваемости активов и показатель отношения активов к собственному капиталу отражаются на прибыли на акционерный капитал (ROE). На левой стороне диаграммы показывается прибыль от продаж. В нижней части левой стороны представлены статьи расходов, на основе которых выводится статьи общих расходов. Чистая прибыль компании определяется как разница между выручкой и расходами. Если коэффициент прибыли от продаж низкий или вот уже несколько лет уменьшается, то аналитику следовало бы сосредоточить внимание на изучении отдельных видов расходов. На правой стороне диаграммы отражены балансовые статьи, здесь учитываются разные виды активов и выводится коэффициент их оборачиваемости. Прибыль на общую сумму активов равен произведению прибыли от продаж и оборачиваемости активов. Эта часть диаграммы Du Pont называется " уравнением " Du Pont" [8].

Рис. 1 Диаграмма Du Pont Эффективность бизнеса предлагается оценивать с помощью показателя “Рентабельность собственного капитала”, который определяется по формуле

где ROE - рентабельность собственного капитала; NI - чистая прибыль (прибыль после налогообложения); Eq - величина собственного капитала (средняя за период); ROA - рентабельность активов по чистой прибыли; D - величина заемных и привлеченных средств; A - величина активов (имущества) или пассивов. ROA = RS × TA, где RS - рентабельность продаж по чистой прибыли; ТА - оборачиваемость активов. Разумеется, прибыль на акционерный капитал (ROE) может быть рассчитана непосредственно как отношение чистой прибыли за вычетом налогов к акционерному капиталу. Однако " уравнение Du Pont" показывает отдельные элементы, т.е. позволит анализировать влияние прибыли от продаж, оборачиваемости активов и заемного финансирования на прибыль на акционерный капитал. " Система Du Pont" способствует формированию синтетического взгляда на финансовое положение фирмы и раскрывает характер взаимодействия между отдельными источниками финансирования. После изучения взаимосвязи необходимо снова обратиться к анализу с целью определения путей улучшения способа финансово-хозяйственной деятельности фирмы. Данные, указанные на левой стороне " диаграммы Du Pont", могут быть использованы сотрудниками, занимающимися маркетингом, с тем, чтобы проанализировать влияние повышения или снижения цен на объем продажа. Бухгалтерия может исследовать статьи расходов и совместно с инженерно-техническими службами разрабатывать способы их снижения. Сведения с правой стороны диаграммы, показывающие оборот активов, позволяют финансовым аналитикам вместе с инженерно-техническим персоналом выбирать оптимальные пути минимизации вложений в разные виды активов. Финансовые работники могут анализировать результаты разных финансовых стратегий и определять наиболее приемлемое для фирмы соотношение между собственным капиталом и привлеченными средствами, т.е. работать над снижением риска должника, одновременно опираясь на заемное финансирование как на способ увеличения прибыли на акционерный капитал (использование финансового " рычага" ). Целью руководства любой компании является максимальное увеличение прибыли на акционерный капитал. Финансовый анализ помогает руководству фирмы принимать решения о ее перепрофилировании, о начале выпуска новой продукции или переносе деятельности в области, в которых прибыль от продаж достаточно высока. Если из-за сильной конкуренции в определенном секторе рынка или сфере деятельности прибыль от продаж невелика, руководство может принять решение о прекращении выпуска старой продукции и замене ее новой или об изменении дистрибьюторской сети. Разумеется, подобные действия не должны носить случайный характер: необходимо обратить внимание на исследования маркетинга, показывающие возможности достижения большего оборота в других областях или его увеличения путем постепенной замены или улучшения выпускаемой продукции. Если по мнению экономистов и прогнозистов фирмы увеличение выручки будет сопровождаться снижением расходов, руководство примет решение об изменениях, с тем, чтобы добиться роста прибыли на используемый капитал. Будущее каждой компании и ее процветание в значительной мере зависят от вовремя проведенного анализа и своевременного представления его результатов руководству фирмы, ее административным органам. Использование " диаграммы Du Pont" может помочь предприятию стабилизировать положение повысить прибыль. Модель Г. Спрингейта. В 1978 г. была разработана модель Г. Спрингейта. Он использовал мультипликативный дискриминантный анализ для выбора четырех из 19 самых известных финансовых показателей, которые наибольшим образом различаются для успешно действующих фирм и фирм-банкротов. Модель Спрингейта имеет вид: Z = 1, 03х1 + 3, 07х2 + 0, 66х3 + 0, 4х4, где: х1 = Собственные оборотные средства /Всего активов х2 = Прибыль до уплаты налога и процентов / Всего активов х3 = Прибыль до налогообложения / Текущие обязательства х4 = Оборот / Всего активов Критическое значение Z для данной модели равно 0, 862. Точность этой модели составляет 92, 5% для 40 компаний, исследованных Спрингейтом. Модель Фулмера. Американский экономист Фулмер (Fulmer) в 1984 г. предложил модель, полученную при анализе 40 финансовых показателей 60 компаний - из них 30 действующих успешно и 30 фирм-банкротов со средней стоимостью активов, равной 455 тыс. долл. США. Модель Фулмера имеет вид: Z= 5, 528A + 0, 212B + 0, 073C + 1, 270D – 0, 120E + 2, 335F + 0, 575G + 1, 083H + 0, 894I – 6, 075, где: A = Нераспределенная прибыль / Всего активов B = Оборот / Всего активов C = Прибыль до налогообложения / Собственный капитал D = Изменение остатка денежных средств / Кредиторская задолженность E = Заемные средства / Всего активов F = Текущие обязательства / Всего активов G = Материальные внеоборотные активы / Всего активов H = Собственные оборотные средства / Кредиторская задолженность I = Прибыль до уплаты процентов и налога / Проценты Критическим значением Z является 0. Фулмер объявил точность для своей модели в 98% при прогнозировании банкротства в течение года и точность в 81% при прогнозировании банкротства за период больше года. Модель Ж. Лего. Интересная модель предсказания банкротства была разработана под руководством канадского специалиста Ж. Лего (Jean Legault). При создании этой модели были проанализированы 30 финансовых показателей 173 промышленных компаний Квебека, имеющих ежегодную выручку от 1 до 20 млн. долл. США. Модель Ж. Лего имеет вид: Z = 4, 5913 х1 + 4, 5080х2 + 0, 3936х3 – 2, 7616, где: х1 = Акционерный капитал / Всего активов х2 = Прибыль до налогообложения + Издержки финансирования / Всего активов х3 = Оборот за два предыдущих периода / (Всего активов за два предыдущих периода Критическим значением для Z является - 0, 3. Точность данной модели составляет 83%. Она может быть использована только для прогнозирования банкротства промышленных компаний. Модель Лисса. Модель Лисса построена на основе применения четырех факторов, по своей внутренней логике данная модель близка модели Альтмана. Модель Лисса задается следующим уравнением. Z = 0, 063*х1 + 0, 092*х2 + 0, 057*х3 + 0, 001*х4, где: х1 - оборотный капитал/сумма активов; х2 - прибыль от реализации/сумма активов; х3 - нераспределенная прибыль/сумма активов; х4 - собственный капитал/заемный капитал. Здесь предельная величина Z-счета равняется 0, 037. Если Z Модель Таффлера. По своей структуре модель Таффлера аналогична модели Лисса но использует свои показатели. Модель Таффлера может быть описана уравнением: Z = 0, 53*х1 + 0, 13*х2 + 0, 18*х3 + 0, 16*х4 где х1 - прибыль от реализации/краткосрочные обязательства; х2 - оборотные активы/сумма обязательств; х3 - краткосрочные обязательства/сумма активов; х4 - выручка/сумма активов. Если величина Z-счета больше 0, 3, это говорит о том, что у предприятия неплохие долгосрочные перспективы, если величина Z-счета меньше 0, 2, то банкротство более чем вероятно. Если 0, 2 < Z < 0, 3 – вероятность банкротства средняя. Показатель Аргента. Помимо перечисленных моделей в практике предсказания банкротства используются и другие, в частности так называемый показатель Аргента (А-счет). Эта модель учитывает не только экономические, но и социальные причины банкротства. Согласно методике его исчисления процесс банкротства подразделяется на три стадии: I стадия - предприятия, идущие к банкротству, годами демонстрируют ряд очевидных недостатков задолго до фактического банкротства; II стадия - вследствие накопления этих недостатков предприятие может совершить ошибку, ведущую к банкротству (предприятия, не имеющие недостатков, не совершают ошибок, ведущих к банкротству); III стадия - совершенные предприятием ошибки начинают выявлять все известные симптомы приближающейся неплатежеспособности: ухудшенные показатели, признаки недостатка денег. Эти симптомы проявляются в последние два или три года процесса, ведущего к банкротству, период которого часто составляет от 5 до 10 лет. При расчете А-счета конкретной компании необходимо ставить либо количество баллов согласно Аргенту, то есть каждому фактору каждой стадии присваивают определенное количество баллов и рассчитывают агрегированный показатель А-счет. Методика ФСФО РФ. В Российской Федерации существует методика оценки и прогнозирования банкротства утвержденная на законодательном уровне. В целях создания организационных, экономических и иных условий, необходимых для реализации актов о несостоятельности (банкротстве), Постановлением Правительства РФ от 20.09.93. г. было создано Федеральное управление по делам о несостоятельности (банкротстве). Позже оно было преобразовано в Федеральную службу России по финансовому оздоровлению и банкротству. Постановлением Правительства РФ от 30.11.02. г. «Об уполномоченном и регулирующем органе в делах о банкротстве и процедурах банкротства» на Федеральную службу России по финансовому оздоровлению и банкротству (ФСФО) временно было возложено исполнение функций уполномоченного органа, представляющего в делах о банкротстве и процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам, а также функций регулирующего органа, осуществляющего контроль за деятельностью саморегулируемых организаций арбитражных управляющих. После ликвидации ФСФО бразды правления в делах о банкротстве приняло Министерство РФ по налогам и сборам, что было зафиксировано в Постановлении Правительства РФ от 29.05.04. № 2572. Как известно, МНС России преобразовано в Федеральную налоговую службу, к которой перешли и все соответствующие функции. Таким образом, многие нормативные документы принятые еще во время существования ФСФО действуют и по настоящее время. В соответствии с методическими указаниями утвержденными Приказом ФСФО России № 16 от 23 января 2001г. для оценки и прогнозирования финансового состояния организаций используется перечень показателей, характеризующих различные аспекты их деятельности. 1. Общие показатели. - Среднемесячная выручка (К1) характеризует масштаб бизнеса организации: К1 = Валовая выручка по оплате/Число месяцев периода - Доля денежных средств в выручке (К2) характеризует финансовый ресурс организации, возможность своевременного исполнения своих обязательств: К2 = Денежные средства в выручке/валовая продукция по оплате - Среднесписочная численность персонала (КЗ) характеризует масштабы деятельности предприятия, соответствует строке 850 формы №5 по ОКУД. 2. Показатели платежеспособности и финансовой устойчивости - Степень платежеспособности общая (К4) характеризует сроки возможного погашения всей кредиторской задолженности, если всю вы ручку направлять на расчеты с кредиторами: К4 = Заемные средства (стр. 590 + стр. 690 ф. № 1)/К1 - Коэффициент задолженности по кредитам (К5). Уменьшение его уровня характеризует перекос структуры долгов в сторону товарных кредитов, неплатежей бюджету и по внутренним долгам, что оценивается отрицательно: К5 = (стр. 590 + стр. 690 ф. № 1)/К1 - Коэффициент задолженности другим организациям (К6). Повышение его уровня характеризует увеличение удельного веса товарных кредитов в общей сумме долгов: К6 = (стр. 621 + стр. 625 ф. № 1)/К1 - Коэффициент задолженности фискальной системе (К7). Повышение его уровня характеризует увеличение удельного веса задолженности бюджету в общей сумме долгов: К7 = (стр. 623 + стр. 624 ф. № 1)/К1 - Коэффициент внутреннего долга (К8). Повышение его уровня характеризует увеличение удельного веса внутреннего долга в общей сумме долгов: К8 = (стр.622+стр.630+стр.640+стр.650+стр.660 ф. № 1)/К1 - Степень платежеспособности по текущим обязательствам (К9) характеризует сроки возможного погашения текущей задолженности перед кредиторами: К9 = стр. 690 ф. № 1/К1 - Коэффициент покрытия текущих обязательств оборотными активами (К10) показывает, насколько текущие обязательства покрываются оборотными активами: К10 = стр. 290 ф.№1/стр. 690 ф. № 1 - Собственный капитал в обороте (К11). Отсутствие его показывает, что все оборотные активы сформированы за счет заемных средств: К11 = стр. 490 - стр. 190 ф. № 1 - Доля собственного капитала в оборотных активах (К12) определяет степень обеспеченности организации собственными оборотными средствами: К12 = (стр. 490 - стр. 190 ф. №1)/стр. 290 ф. № 1 - Коэффициент финансовой автономии (К13) показывает, какая часть активов сформирована за счет собственных средств организации: К13 = стр. 490 ф. № 1/стр. 300 ф. № 1 3. Показатели деловой активности - Продолжительность оборота оборотных активов (К14) показывает, за сколько месяцев оборачиваются оборотные активы: К14 = стр. 290ф.№1/К1 - Продолжительность оборота средств в производстве (К15) характеризует скорость оборачиваемости капитала в запасах: К15 = (стр. 210 + стр. 220 - стр. 215 ф. № 1)/К1 - Продолжительность оборота средств в расчетах (К16) характеризует скорость погашения дебиторской задолженности: К16 = (стр. 290 - стр. 210 - стр. 220 + стр. 215 ф. № 1)/К1 4. Показатели рентабельности - Рентабельность оборотного капитала (К 17) характеризует эффективность использования оборотного капитала организации: К17 = стр. 160 ф. №2/стр. 290 ф. № 1 - Рентабельность продаж (К18) показывает, сколько получено прибыли на рубль выручки: К18 = стр. 050 ф. № 2/стр. 010 ф. №2 5. Показатели интенсификации процесса производства - Среднемесячная выработка на одного работника (К19) характеризует уровень производительности труда работников предприятия: К19 = К1/К3 - Фондоотдача (К20) характеризует интенсивность использования основных средств: К20 = К1/стр. 190 ф. №1) 6. Показатели инвестиционной активности организации - Коэффициент инвестиционной активности (К21) характеризует инвестиционную активность организации: К21 = (стр. 130 + стр. 135 + стр. 140 ф. № 1)/стр. 190 ф. № 1 7. Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами - Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта РФ (К23), местным бюджетом (К24), государственными внебюджетными фондами (К25) и Пенсионным фондом РФ (К26) определяются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же период: Кi = Налоги (взносы) уплаченные/Налоги (взносы) начисленные [9] Изучение динамики данных показателей позволяет довольно полно охарактеризовать финансовое состояние предприятия и установить наметившиеся тенденции его изменения. Наряду с официальной методикой в России существуют и авторские методики прогнозирования банкротства. Модель О.П.Зайцевой. Одной из таких моделей является модель прогнозирования вероятности наступления банкротства О.П.Зайцевой. С помощью корреляционного и многомерного факторного анализа было установлено, что наибольшую роль в изменении финансового положения производственных предприятий играют показатели, которые использованы в шестифакторной математической модели О.П. Зайцевой, где предлагается рассчитывать следующие частные коэффициенты: 1. КУП – коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу (III раздел баланса) Если у предприятия нет убытков, то ставится 0.

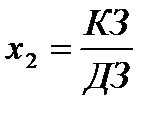

нормативное значение х1 = 0; 2. КЗ – коэффициент соотношения кредиторской и дебиторской задолженности

нормативное значение х2 = 1; 3. КС – показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности

нормативное значение х3 = 7; 4. КУР – убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции

нормативное значение х4 = 0; 5. КФНКИ – коэффициент финансового левериджа (финансового риска) - отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования

нормативное значение х5 = 0, 7; 6. КЗАГ – коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов – отношение общей величины активов предприятия (валюты баланса) к выручке

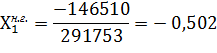

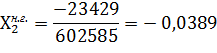

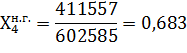

нормативное значение х6 = х6прошлого периода. Данные показатели были положены в основу разработки дискриминантной факторной модели диагностики риска банкротства производственных предприятий. Комплексный коэффициент банкротства рассчитывается по формуле со следующими весовыми значениями: К = 0, 25*х1 + 0, 1*х2 + 0, 2*х3 + 0, 25*х4+ 0, 1*х5 + 0, 1*х6 Весовые значения частных показателей для коммерческих организаций были определены экспертным путём, а фактический комплексный коэффициент банкротства следует сопоставить с нормативным, рассчитанным на основе рекомендуемых минимальных значений частных показателей - расчетное значение К надо сравнить с нормативным. Если фактический комплексный коэффициент больше нормативного Кфакт> КN, то вероятность банкротства велика, а если меньше – то вероятность банкротства мала. Рассчитаем нормативное значение К: КN = 0, 25*0 + 0, 1*1 + 0, 2*7 + 0, 25*0 + 0, 1*0, 7 + 0, 1*х6 КN = 1, 57+0, 1*х6 Тестирование данной модели по исследуемой выборке субъектов хозяйствования показало, что она позволяет довольно быстро провести экспресс-анализ финансового состояния производственных предприятий и достаточно точно оценить степень вероятности их банкротства. КОНТРОЛЬНЫЕ ВОПРОСЫ 1. Определите сущность понятия банкротство. 2. Каковы основные признаки банкротства предприятия. 3. Какие виды банкротства существуют? 4. Дайте характеристику основным процедурам банкротства предприятия. 5. Каким образом можно классифицировать причины банкротства предприятий? 6. Каковы цели системы антикризисного управления на предприятии? 7. Каковы основные задачи процесса диагностики кризисных ситуаций? 8. Каким образом можно классифицировать методы прогнозирования банкротства предприятий? ПРАКТИЧЕСКИЕ ЗАДАНИЯ Задание 1. На основании форм 1 и 2 финансовой отчетности предприятия за 2009 г. (Приложение 1) определите вероятность банкротства по модели Э. Альтмана на начало и конец года. Пример выполнения задания 1. Определим вероятность банкротства по модели Э. Альтмана на начало года. В общем виде модель задается уравнением: Z = 0, 717*х1 + 0, 847*х2 + 3, 107*х3 + 0, 42*х4 + 0, 995*х5,: Рассчитаем параметры уравнения: х1 – отношение собственных оборотных средств к величине оборотных активов предприятия;

х2 – отношение чистой прибыли к величине активов предприятия;

х3 – отношение прибыли до уплаты процентов и налогов к величине активов предприятия;

х4 – отношение величины собственного капитала к величине заемного капитала;

х5 – отношение выручки от реализации продукции к величине активов предприятия.

Исчислим коэффициент Альтмана:

Как видно из проведенных расчетов Z5 < 1, 23. Это позволяет сделать вывод, что в на начало 2009года предприятие находилось в кризисной финансовой ситуации и вероятность риска банкротства для него очень высокая. Задание 2. Определите вероятность банкротства предприятия на основании форм 1 и 2 финансовой отчетности предприятия за 2009 г. (Приложение 1) по модели Таффлера. Сравните результат с расчетами, полученными по модели Альтмана. Сделайте выводы. Пример выполнения задания 2. Модель диагностики вероятности банкротства Таффлера задается формулой: Z Т = 0, 53x1 +0, 13х2 +0, 18х3 +0, 16х4, x1 — прибыль от реализации/краткосрочные обязательства;

х2 — оборотные активы/сумма обязательств;

х3 — краткосрочные обязательства/сумма активов;

х4 — выручка/сумма активов.

Рассчитаем значения Z-счета Таффлера:

Исходя из данной модели, на начало года предприятие имеет хорошие долгосрочные перспективы, так как показатель Z-счета выше порогового значения в 0, 3. Таким образом, по данной модели вероятность банкротства рассматриваемого предприятия достаточно низкая. Задание 3. Определите вероятность банкротства предприятия на основании форм 1 и 2 финансовой отчетности предприятия за 2009 г. (Приложение 1) используя систему показателей Бивера. Сравните результат с расчетами, полученными по моделям Альтмана и Таффлера. Сделайте выводы. Задание 4. Определите вероятность банкротства предприятия на основании форм 1 и 2 финансовой отчетности предприятия за 2009 г. (Приложение 1) на основе модели О.П. Зайцевой. Сделайте выводы. Задание 5. Проведите комплексный финансовый анализ предприятия по данным финансовой отчетности (Приложение 2) и определите вероятность банкротства различными способами. ПРИЛОЖЕНИЕ 1 Бухгалтерский баланс

ПРИЛОЖЕНИЕ 2 Бухгалтерский баланс

Отчет о прибылях и убытках

[1] Федеральный закон «О несостоятельности (банкротстве)» №127-ФЗ от 26 октября 2002г. (с изменениями на 27 июля 2010 года) Ст. 2 [2] Федеральный закон «О несостоятельности (банкротстве)» №127-ФЗ от 26 октября 2002г. (с изменениями на 27 июля 2010 года) Ст. 2. [3] Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб. пособие. – М.: ИНФРА-М, 2005 С. 137. [4] Управление финансовым состоянием организации./ Под ред. Э.И. Крылова, В.М. Власовой, И.В. Ивановой. М.: Эксмо, 2007. С. 194-195. [5] Донцова Л.В. Анализ финансовой отчетности. М.: Дело и сервис, 2008. С. 138-139. [6] Управление финансовым состоянием организации./ Под ред. Э.И. Крылова, В.М. Власовой, И.В. Ивановой. М.: Эксмо, 2007. С. 197. [7] Донцова Л.В. Анализ финансовой отчетности. М.: Дело и сервис, 2008. С. 136. [8] Федотова М.А. Как оценить финансовую устойчивость предприятия. // ж-л Финансы 2004 № 6. [9] ПРИКАЗ ФСФО Об утверждении " Методических указаний по проведению анализа финансового состояния организаций" от 23 января 2001 года N 16. В.Н. АБРАМОВ Учебная дисциплина Учебно-методические материалы по теме: ««Банкротство предприятия»»

Тамбов 2011

Автор: В.Н. Абрамов.

Рецензент:

© В.Н. Абрамов, 2011 © РосНОУ, 2011 СОДЕРЖАНИЕ

1. ОСНОВЫ ДИАГНОСТИКИ РИСКА БАНКРОТСТВА ПРЕДПРИЯТИЯ.. 4 1.1. Понятие и признаки банкротства. 4 1.2. Виды банкротства. 8 1.3. Процедуры банкротства. 10 1.4. Основные причины банкротства предприятия. 17 1.5. Необходимость прогнозирования банкротства предприятия. 21 2. МЕТОДЫ ПРОГНОЗИРОВАНИЯ БАНКРОТСТВА ПРЕДПРИЯТИЙ.. 24 2.1. Классификация методик прогнозирования банкротства предприятий. 24 2.2. Зарубежные модели прогнозирования вероятности банкротства. 27 2.3. Отечественные модели прогнозирования вероятности банкротства. 39 КОНТРОЛЬНЫЕ ВОПРОСЫ.. 49 ПРАКТИЧЕСКИЕ ЗАДАНИЯ.. 50 ПРИЛОЖЕНИЕ 1. 53 ПРИЛОЖЕНИЕ 2. 57

ОСНОВЫ ДИАГНОСТИКИ РИСКА БАНКРОТСТВА ПРЕДПРИЯТИЯ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-09; Просмотров: 285; Нарушение авторского права страницы

0, 037 – для предприятия нет угрозы банкротства,

0, 037 – для предприятия нет угрозы банкротства,