|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Модель диагностики банкротства Давыдовой – Беликова ⇐ ПредыдущаяСтр 9 из 9

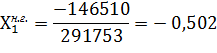

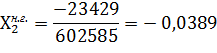

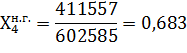

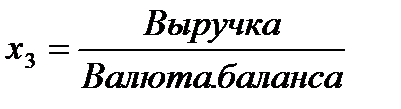

Модель диагностики банкротства Давыдовой – Беликова имеет вид: Z = 8, 38*х1 + 1, 0*х2 + 0, 054*х3 + 0, 63*х4, где

полученные значения Z-счета сравниваются со следующими критериями: Z 0< Z< 0, 18 – высокая степень банкротства 60-80%; 0, 18< Z< 0, 32 – средняя степень банкротства 35-50%; 0, 32< Z< 0, 42 – низкая степень банкротства 15-20%; Z > 0, 42 min степень банкротства 10%. Модель диагностики банкротства Сайфулина-Кодекова Модель диагностики банкротства Сайфулина-Кодекова имеет вид: R = 2*х1 + 0, 1*х2 + 0, 08*х3 + 0, 45*х4 + 1, 0*х5, где:

Если R< 1, то предприятие имеет неудовлетворительное финансовое состояние; R Модель Казанского государственного технического университета. Эта модель базируется на разработанной ранее официальной методике (1998 г.) – утратила свою официальную силу в 2003г. и носит рекомендательный характер. - коэффициент текущей ликвидности - коэффициент обеспеченности собственными оборотными средствами

СОС = (СК+ДО-ВА); - восстановление или утрата платежеспособности

Если рассчитывается восстановление платежеспособности, то У = 6 мес., если рассчитывается утрата платежеспособности, то У = 3 мес. и Т - это продолжительность отчетного периода. По итогам расчета коэффициентов составляется вывод по платежеспособности или неплатежеспособности предприятия. КГТУ предложил свои значения КТЛ с учетом отраслей принадлежности предприятия и их кредитоспособности:

Таблица 3 Отраслевая дифференциация КТЛ

Классы кредитоспособности: 1- предприятия, имеющие хорошее финансовое состояние (финансовые показатели выше среднеотраслевых, риск невозврата минимален). 2- предприятие имеющее удовлетворительное финансовое состояние (финансовые показатели на уровне средних, риск не возврата средний). 3- неудовлетворительное финансовое состояние (финансовое показатели ниже среднеотраслевых, высокий риск не возврата кредита). КОНТРОЛЬНЫЕ ВОПРОСЫ 1. Определите сущность понятия банкротство. 2. Каковы основные признаки банкротства предприятия. 3. Какие виды банкротства существуют? 4. Дайте характеристику основным процедурам банкротства предприятия. 5. Каким образом можно классифицировать причины банкротства предприятий? 6. Каковы цели системы антикризисного управления на предприятии? 7. Каковы основные задачи процесса диагностики кризисных ситуаций? 8. Каким образом можно классифицировать методы прогнозирования банкротства предприятий? ПРАКТИЧЕСКИЕ ЗАДАНИЯ Задание 1. На основании форм 1 и 2 финансовой отчетности предприятия за 2009 г. (Приложение 1) определите вероятность банкротства по модели Э. Альтмана на начало и конец года. Пример выполнения задания 1. Определим вероятность банкротства по модели Э. Альтмана на начало года. В общем виде модель задается уравнением: Z = 0, 717*х1 + 0, 847*х2 + 3, 107*х3 + 0, 42*х4 + 0, 995*х5,: Рассчитаем параметры уравнения: х1 – отношение собственных оборотных средств к величине оборотных активов предприятия;

х2 – отношение чистой прибыли к величине активов предприятия;

х3 – отношение прибыли до уплаты процентов и налогов к величине активов предприятия;

х4 – отношение величины собственного капитала к величине заемного капитала;

х5 – отношение выручки от реализации продукции к величине активов предприятия.

Исчислим коэффициент Альтмана:

Как видно из проведенных расчетов Z5 < 1, 23. Это позволяет сделать вывод, что в на начало 2009года предприятие находилось в кризисной финансовой ситуации и вероятность риска банкротства для него очень высокая. Задание 2. Определите вероятность банкротства предприятия на основании форм 1 и 2 финансовой отчетности предприятия за 2009 г. (Приложение 1) по модели Таффлера. Сравните результат с расчетами, полученными по модели Альтмана. Сделайте выводы. Пример выполнения задания 2. Модель диагностики вероятности банкротства Таффлера задается формулой: Z Т = 0, 53x1 +0, 13х2 +0, 18х3 +0, 16х4, x1 — прибыль от реализации/краткосрочные обязательства;

х2 — оборотные активы/сумма обязательств;

х3 — краткосрочные обязательства/сумма активов;

х4 — выручка/сумма активов.

Рассчитаем значения Z-счета Таффлера:

Исходя из данной модели, на начало года предприятие имеет хорошие долгосрочные перспективы, так как показатель Z-счета выше порогового значения в 0, 3. Таким образом, по данной модели вероятность банкротства рассматриваемого предприятия достаточно низкая. Задание 3. Определите вероятность банкротства предприятия на основании форм 1 и 2 финансовой отчетности предприятия за 2009 г. (Приложение 1) используя систему показателей Бивера. Сравните результат с расчетами, полученными по моделям Альтмана и Таффлера. Сделайте выводы. Задание 4. Определите вероятность банкротства предприятия на основании форм 1 и 2 финансовой отчетности предприятия за 2009 г. (Приложение 1) на основе модели О.П. Зайцевой. Сделайте выводы. Задание 5. Проведите комплексный финансовый анализ предприятия по данным финансовой отчетности (Приложение 2) и определите вероятность банкротства различными способами. ПРИЛОЖЕНИЕ 1 Бухгалтерский баланс

Последнее изменение этой страницы: 2019-06-09; Просмотров: 610; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- показывает долю мобильных активов в общей величине имущества предприятия;

- показывает долю мобильных активов в общей величине имущества предприятия;  - показывает удельный вес прибыли в общей сумме собственных источников финансирования;

- показывает удельный вес прибыли в общей сумме собственных источников финансирования;  - отношение выручки, полученной предприятием к среднегодовой величине его имущества;

- отношение выручки, полученной предприятием к среднегодовой величине его имущества;  - доля чистой прибыли в себестоимости реализованных товаров, работ, услуг предприятия.

- доля чистой прибыли в себестоимости реализованных товаров, работ, услуг предприятия. 0 – max степень банкротства 90-100%;

0 – max степень банкротства 90-100%;  ;

;  ;

;  ;

;  ;

;  .

. 1 - финансовое состояние удовлетворительное.

1 - финансовое состояние удовлетворительное.

2;

2;