|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Проблемы уголовно-правовой квалификации уклонения от уплаты таможенных платежей ⇐ ПредыдущаяСтр 6 из 6

Обозначенная объективная возможность исполнения юридической обязанности по своевременной и полной уплате таможенных платежей, на наш взгляд, имеется у плательщика таможенных пошлин и налогов также и в случаях незаконного перемещения товаров через таможенную границу, сопряженного с недостоверным декларированием. Как указано в ч. 2 п. 4 ст. 81 ТК ТС, «в случае незаконного перемещения товаров через таможенную границу с недостоверным декларированием сроком уплаты таможенных пошлин, налогов считается день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру, за исключением таможенной процедуры таможенного транзита». При этом, как правило, между представлением в таможенный орган и регистрацией таможенной декларации и пересечением товарами таможенной границы имеется период времени, достаточный для возникновения, развития и реализации умысла на совершение рассматриваемого преступления[15]. Более того, для возникновения, развития и реализации умысла, направленного на преступное уклонение от уплаты таможенных платежей, объективно достаточным может быть даже период времени, затрачиваемый на оформление и представление таможенной декларации и прилагаемых к ней документов. Например, при помещении товаров под таможенную процедуру выпуска для внутреннего потребления обязанность по уплате ввозных таможенных пошлин, налогов возникает с момента регистрации таможенным органом таможенной декларации (п. 1 ст. 211 ТК ТС), а ее исполнение ограничено сроком - до выпуска товаров в соответствии с указанной таможенной процедурой (подп. 1 п. 3 ст. 211 ТК ТС). Соответственно, если плательщик таможенных платежей сознательно с целью уклонения от их уплаты внес в таможенную декларацию заведомо ложные сведения, что повлекло за собой выпуск товаров для внутреннего потребления без уплаты (полностью или частично) таможенных платежей в крупном размере, содеянное может быть квалифицировано как оконченное преступление по ст. 194 УК РФ после принятия решения о выпуске товаров таможенным органом, введенным в заблуждение недобросовестным участником ВЭД. Такая позиция в полной мере согласуется с нормами УК РФ о вине (ст. 5, 24 и 25 УК РФ) и стадиях совершения умышленного преступления (ст. 29 и 30 УК РФ), так как после выпуска товаров лицо получает реальную и легальную возможность использовать их по своему усмотрению. Если же после представления и регистрации таможенной декларации факт заведомого заявления в ней ложных сведений будет выявлен таможенным органом и по этой причине, относящейся к обстоятельствам, не зависящим от воли виновного лица, его умысел на уклонение от уплаты таможенных платежей не будет реализован и преступление не будет доведено до конца, содеянное, по нашему убеждению, может и должно квалифицироваться в таком случае как покушение (ч. 3 ст. 30 УК РФ) на уклонение от уплаты таможенных платежей. Поскольку, по нашему мнению, уклонение от уплаты таможенных платежей, сопряженное с недостоверным декларированием товаров, должно признаваться оконченным преступлением с момента принятия введенным в заблуждение таможенным органом решения о выпуске товаров, постольку в данном случае квалификация содеянного по ст. 194 УК РФ не зависит от дальнейших действий таможенных и иных контролирующих и правоохранительных органов по обеспечению принудительного взыскания неуплаченных таможенных платежей (в том числе путем выставления требования об уплате таможенных пошлин, налогов их плательщику) и привлечению виновных лиц к юридической ответственности. Представляется, что выставление таможенным органом участнику ВЭД требования об уплате таможенных платежей может иметь уголовно-правовое значение лишь в тех случаях, когда в предшествующих деяниях, повлекших полную или частичную неуплату таможенных платежей, отсутствовал умысел лица на уклонение от их уплаты. Тогда получение им такого требования от таможенного органа (тем более после подтверждения его законности в судебном порядке) может отныне указывать на осознание лицом наличия у него юридической обязанности уплатить таможенные платежи в указанный в требовании срок (элемент интеллектуального компонента прямого умысла), а фактическое неисполнение данной обязанности при наличии объективной возможности ее исполнения может указывать, в свою очередь, на наличие в таком бездействии не только интеллектуального, но и волевого компонента умысла, направленного на уклонение от уплаты таможенных платежей. При этом в соответствии с действующим законодательством выставление таможенным органом участнику ВЭД требования об уплате таможенных платежей не имеет прямого отношения к деятельности таможенных органов как органов дознания, оно относится к области фискальной деятельности таможенных органов, осуществляемой в рамках таможенного администрирования в сфере ВЭД. Поэтому таможенные органы как субъекты государственного контроля, осуществляемого на таможенной границе или в связи с перемещением товаров через таможенную границу, направляют такие требования участникам ВЭД независимо от того, были ли не уплачены таможенные платежи в результате виновных (например, преступление, административное правонарушение) или невиновных (например, техническая ошибка, опечатка) деяний. В свете сказанного недопустимо придание требованиям таможенных органов об уплате таможенных платежей значения преюдициального факта, обязательно необходимого для квалификации содеянного по ст. 194 УК РФ. Состав данного преступления может наличествовать в действиях виновного лица и в тех случаях, когда такое требование этому лицу таможенным органом не выставлялось, ибо наличие или отсутствие состава преступления в конкретном деянии находится в зависимости от характера совершенного деяния и субъективного отношения к нему, но никак не может быть поставлено в зависимость от действий контролирующих и правоохранительных органов, направленных на его обнаружение, раскрытие и расследование. Всякое преступление, включая уклонение от уплаты таможенных платежей, является результатом сознательно-волевой деятельности его субъекта, и результаты уголовно-правовой оценки деяния не должны зависеть от предпринятых уполномоченными государственными органами и их должностными лицами мер реагирования на преступные действия (бездействие). Изменение ответственности за контрабанду определяет роль и место преступления, предусмотренного ст. 194 УК РФ. Большая часть деяний по незаконному перемещению товаров через таможенную границу хоть формально по способам совершения преступления и подпадают под действие ныне отмененной ст. 188 УК РФ (по поддельным документам, с сокрытием от таможенного контроля и т. п.), однако по направленности умысла в большинстве своем совершаются с целью уклонения от уплаты таможенных платежей. В таком случае преступником движут корыстный мотив и цель уменьшить сумму подлежащих к уплате таможенных платежей. О контрабанде можно говорить лишь в том случае, когда товар запрещен к ввозу или ограничен. В данной ситуации умысел виновного направлен на беспрепятственное перемещение такого товара. Действительно, если для законного перемещения товара через таможенную границу Таможенного союза нет никаких препятствий, то осуществлять его незаконно имеет смысл лишь в том случае, когда преступник преследует цель уклонения от уплаты причитающихся таможенных платежей. В этой ситуации, на наш взгляд, лицо должно подлежать уголовной ответственности по ст. 194 УК РФ. Следует также отметить, что в Уголовном кодексе Республики Беларусь и Уголовном кодексе Республики Казахстан предусмотрена уголовная ответственность за незаконное перемещение товаров через таможенную границу. Таким образом, на участках республик Беларусь и Казахстан совершение экономической контрабанды по-прежнему остается преступлением, а в Российской Федерации данное деяние отнесено к административно-правовым деликтам. Данное обстоятельство неизбежно повлечет за собой выбор недобросовестными участниками внешнеэкономической деятельности для незаконного перемещения товаров страны по принципу наименьшего риска.. В условиях существования Таможенного союза и необходимости унификации уголовного законодательства государств-членов Таможенного союза также возникает необходимость в возврате в УК РФ уголовной ответственности за незаконное перемещение товаров через таможенную границу Таможенного союза. Считаем обоснованным ответственность за незаконное перемещение товаров, не изъятых из гражданского оборота, предусмотреть в норме об ответственности за уклонение от уплаты таможенных платежей, поскольку, как говорилось выше, в основном именно с этой целью совершается незаконное перемещение таких товаров через таможенную границу Таможенного союза. Уклонение от уплаты таможенных платежей, сопряженное с незаконным перемещением товаров через таможенную границу Таможенного союза, более общественно опасно, чем обычное уклонение, поскольку такое деяние посягает не только на общественные отношения по поводу формирования доходной части федерального бюджета Российской Федерации, но и на установленный порядок перемещения товаров через таможенную границу Таможенного союза. Таким образом, предлагаем в новой редакции ст. 194 УК РФ предусмотреть еще один квалифицирующий признак: уклонение от уплаты таможенных платежей, сопряженное с незаконным перемещением товаров через таможенную границу Таможенного союза.

ЗАКЛЮЧЕНИЕ На основании проведенного исследования по теме «Уклонение от уплаты таможенных платежей: уголовно-правовой анализ» можно сделать следующие выводы: Предмет уклонения от уплаты таможенных платежей характеризуется качественными и количественными признаками. Качественные признаки состоят в том, что предметом преступления являются таможенные платежи. Количественный признак предмета выражается в сумме неуплаченных таможенных платежей. Основные способы уклонения: Занижение реальной стоимости товаров, чтобы снизить налогооблагаемую базу, как следствие-снизить общий размер таможенных пошлин. Укрытие перемещаемого груза-человек может не указать в декларации некоторые товары и не уплатить за него таможенные пошлины. Предоставление недостоверной информации с целью занижения налоговой базы или освобождения от уплаты тех или иных пошлин. Основные признаки статьи 194 УК РФ следующие: Объективная сторона преступления-это действие или бездействие человека, которое может проявляться по-разному. Это может быть укрытие товара, занижение его реальной рыночной стоимости, предоставление неверной информации, чтобы занизить налогооблагаемую базу либо полностью освободиться от уплаты налогов. Субъективная сторона-это умысел. Иначе говоря, человек прекрасно понимает, что его поступки нарушат законодательство, повлияв на размер таможенных платежей, но он все равно желает уклониться. Субъект специальный лицо которое обязано оплатить таможенные платежи т.е. в соответствии со ст. 79 ТК ТС-это декларант. На момент совершения преступления человеку должно быть более 16 лет. Достигнутый результат не имеет значения. Преступление считается оконченным в момент совершения действия или бездействия, что приводит к уклонению от уплаты платежей. Лицо привлекается к ответственности если размер суммы уклоняемых от уплаты платежей составляет 2 миллиона р.. В статье 194 УК РФ есть примечания в которых дается характеристика крупного и особо крупного размера. Крупный размер-это уклонение от уплаты таможенных платежей на сумму 2 миллиона рублей, особо крупный-6 миллионов рублей. Особо крупный размер-1 миллион рублей. За данное преступление наступает следующего вида наказания. Так уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица, совершенное в размере 250 тыс.руб. предусмотрено наказание в виде штрафа в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо принудительными работами на срок до двух лет, либо лишением свободы на тот же срок. Особо квалифицирующими признаками являются применение насилия либо же совершение данного преступления лицом с использованием своих должностных полномочий. В данном случае наказание за данные действия будут следующие: лишение свободы на срок от пяти до десяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до пяти лет или без такового и с ограничением свободы на срок до полутора лет или без такового. В случае если данное преступление совершенно организованной группой то за данные деяния наступает ответственность в виде лишения свободы на срок от семи до двенадцати лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до пяти лет или без такового и с ограничением свободы на срок до двух лет или без такового. Изменение ответственности за контрабанду определяет роль и место преступления, предусмотренного ст. 194 УК РФ. Большая часть деяний по незаконному перемещению товаров через таможенную границу хоть формально по способам совершения преступления и подпадают под действие ныне отмененной ст. 188 УК РФ (по поддельным документам, с сокрытием от таможенного контроля и т. п.), однако по направленности умысла в большинстве своем совершаются с целью уклонения от уплаты таможенных платежей. В таком случае преступником движут корыстный мотив и цель уменьшить сумму подлежащих к уплате таможенных платежей. О контрабанде можно говорить лишь в том случае, когда товар запрещен к ввозу или ограничен. В данной ситуации умысел виновного направлен на беспрепятственное перемещение такого товара. Действительно, если для законного перемещения товара через таможенную границу Таможенного союза нет никаких препятствий, то осуществлять его незаконно имеет смысл лишь в том случае, когда преступник преследует цель уклонения от уплаты причитающихся таможенных платежей. В этой ситуации, на наш взгляд, лицо должно подлежать уголовной ответственности по ст. 194 УК. Считаем обоснованным ответственность за незаконное перемещение товаров, не изъятых из гражданского оборота, предусмотреть в норме об ответственности за уклонение от уплаты таможенных платежей, поскольку, как говорилось выше, в основном именно с этой целью совершается незаконное перемещение таких товаров через таможенную границу Таможенного союза. Уклонение от уплаты таможенных платежей, сопряженное с незаконным перемещением товаров через таможенную границу Таможенного союза, более общественно опасно, чем обычное уклонение, поскольку такое деяние посягает не только на общественные отношения по поводу формирования доходной части федерального бюджета Российской Федерации, но и на установленный порядок перемещения товаров через таможенную границу Таможенного союза. Таким образом, предлагаем в новой редакции ст. 194 УК РФ предусмотреть еще один квалифицирующий признак: уклонение от уплаты таможенных платежей, сопряженное с незаконным перемещением товаров через таможенную границу Таможенного союза. СПИСОК ЛИТЕРАТУРЫ: I . нормативные акты 1. Конституция Российской Федерации. Принята на всенародном референдуме 12 декабря 1993г. М., 2017.(с измен. и доп. от 21 марта 2014 года № 6).М.,2017. 2. Уголовный кодекс Российской Федерации от 13 июня 1996 г. № 63-ФЗ (с измен. и доп. от 29 июля 2017 г. № 250-ФЗ) \\ Собрание законодательства Российской Федерации от 17 июня 1996 г. № 25 ст. 2954. 3. Таможенный кодекс Таможенного союза (с измен. и доп. от 08.05.2015) \\ приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 № 17 4. Распоряжение Правительства РФ от 29 июня 2012 г. № 1125-р О плане мероприятий («дорожной карте») «Совершенствование таможенного администрирования» (с измен. и доп. от 12 декабря 2015 г. № 2571-р) \\ Собрание законодательства Российской Федерации от 9 июля 2012 г. № 28 ст. 3926. II . Литература 5. Андриашин, Х. А. Таможенное право / Х.А. Андриашин, В.Г. Свинухов. - М.: Юстицинформ, 2016. - 264 c. 6. Бакаева, О. Ю. Таможенное право / О.Ю. Бакаева, Г.В. Матвиенко. - М.: ЮРИСТЪ, 2014. - 428 c. 7. Бекяшев, К. А. Таможенное право / К.А. Бекяшев, Е.Г. Моисеев. - М.: Проспект, 2015. - 328 c. 8. Буваева, Н. Э. Международное таможенное право / Н.Э. Буваева, А.В. Зубач. - М.: Юрайт, 2015. - 376 c. 9. Белкин А.Р. Теория доказывания в уголовном судопроизводстве. М.: Норма, 2007.-441с. 10. Беспалько В. Г. К вопросу о понятии таможенных преступлений // Поиск: сборник статей по проблемам правоохранительной деятельности. Вып. 5. М.: РИО Российской таможенной академии, 2005. С. 47-74. 11. Габиани А.А. Наркотизм (конкретно-социологическое исследование по материалам Грузинской ССР). Тбилиси: Сабчота Сакартвело, 1977.-358с. 12. Гильмутдинова Н. С. Уголовная ответственность за уклонение от уплаты таможенных платежей: дис. ... канд. юрид. наук. М., 1998. -289с. 13. Причины преступности в России: монография / Ю.М. Антонян [и др.]. М.: ВНИИ МВД России; СПб.: Нестор-История, 2013.-443с. 14. Иванова С.Ю., Уголовно-правовая охрана деятельности таможенных органов России / Иванова С.Ю. // Ульяновск, 2015.-442с. 15. Игнатов А.Н. Уголовное право России/А.Н Игнатов. - СПб: Питер, 2015. – 612 с. 16. Курс Российского уголовного права. Общая часть. /Под ред. В.Н. Кудрявцева, А.В. Наумова. - М.: Спарк, 2015. – 456 с. 17. Кирсанов А. Ю. Контрабанда и уклонение от уплаты таможенных платежей: монография. М.: Элит, 2008. -354с 18. Криминалистика / Т.В. Аверьянова и др. - М.: Норма, 2015. - 990 c. 19. Михайлов В.И. Таможенные преступления / В.И. Михайлов, А.В, Федоров.–СПб.: Изд-во «Юридический центр Пресс»., 2015.-542с. 20. Наумов, А. В. Российское уголовное право. В 3 томах. Том 2. Особенная часть. Главы 1-10 / А.В. Наумов. - М.: Wolters Kluwer, 2016. - 504 c. 21. Никольская А. Г. Преступления в сфере экономической деятельности: учебное пособие. М.: Изд-во Российской таможенной академии, 2011. -387с. 22. Отчет по борьбе с экономическими преступлениям в РК за 2009 – 2014гг. Комитет государственных доходов МФ РК. Астана. 2015. – 65 с. 23. Российское уголовное право. Общая часть / Под редакцией В.С. Комиссарова. - М.: Питер, 2016.-446с. 24. Рыльская М.А. Проблемы разрешения конфликтов в гражданском обществе // Гражд. общество в России и за рубежом. 2014. № 3. С. 14 - 17. 25. Уголовное право РФ. Общая часть/ Под общ. ред. М.П. Журавлева, С.И. Никулина.- М.: Норма, 2011. – 570 с. 26. Уголовное право. Общая часть: учебник / отв. ред. И. Я. Козаченко. - 4-е изд., перераб. и доп. - М.: Норма, 2016. - 720 с. 27. Уголовное право. Общая часть: Учебник под ред. А.И. Рарога. – М.: Проспект, 2016. – 516 с. 28. Уголовный кодекс Индии / пер. с англ. А. С. Михлина; под общ. ред. Б.С. Никифорова. М.: Иностр. лит., 1958.-357с.

III. Материалы судебной практики: 29. Судебная практика по статье 194 УК РФ\\https://rospravosudie.com/law/%D0%A1%D1%82%D0%B0%D1%82%D1%8C%D1%8F_194_%D0%A3%D0%9A_%D0%A0%D0%A4

ПРИЛОЖЕНИЕ 1 Таблица 1. Сравнение величины наступления уголовной ответственности за уклонение от уплаты таможенных платежей

ПРИЛОЖЕНИЕ 2

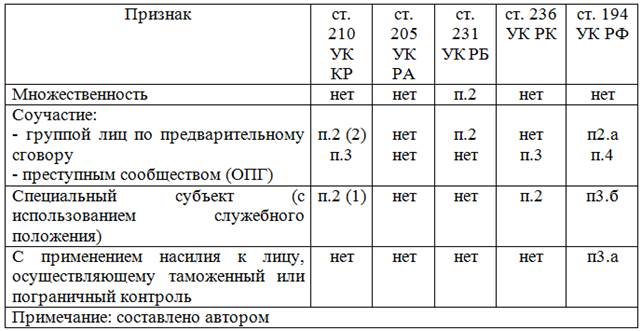

Таблица 2. Сравнение квалифицирующих признаков уклонения от уплаты таможенных платежей

ПРИЛОЖЕНИЕ 3

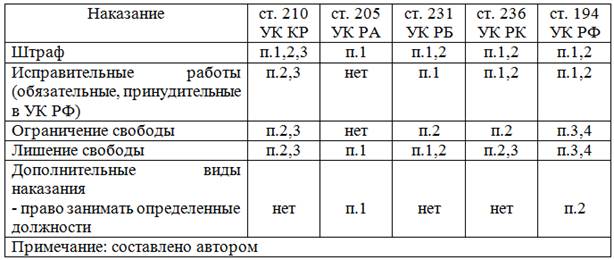

Таблица 3. Сравнение видов используемых наказаний в уголовном законодательстве стран-участниц ТС

[1] Иванова С.Ю., Уголовно-правовая охрана деятельности таможенных органов России / Иванова С.Ю. // Ульяновск, 2015.С.112. [2] Михайлов В.И. Таможенные преступления / В.И. Михайлов, А.В, Федоров.–СПб.: Изд-во «Юридический центр Пресс»., 2015.С.105. [3] Наумов, А. В. Российское уголовное право. В 3 томах. Том 2. Особенная часть. Главы 1-10 / А.В. Наумов. - М.: Wolters Kluwer, 2016.С.112. [4] Рыльская М.А. Проблемы разрешения конфликтов в гражданском обществе // Гражд. общество в России и за рубежом. 2014. № 3. С. 14. [5] Курс Российского уголовного права. Общая часть. /Под ред. В.Н. Кудрявцева, А.В. Наумова. - М.: Спарк, 2015.С.123. [6] Буваева, Н. Э. Международное таможенное право / Н.Э. Буваева, А.В. Зубач. - М.: Юрайт, 2015.С.115. [7] Бекяшев, К. А. Таможенное право / К.А. Бекяшев, Е.Г. Моисеев. - М.: Проспект, 2015.С.103. [8] Беспалько В. Г. К вопросу о понятии таможенных преступлений // Поиск: сборник статей по проблемам правоохранительной деятельности. Вып. 5. М.: РИО Российской таможенной академии, 2005.С.48. [9] Уголовное право РФ. Общая часть/ Под общ. ред. М.П. Журавлева, С.И. Никулина.- М.: Норма, 2011.С.105. [10] Иванова С.Ю., Уголовно-правовая охрана деятельности таможенных органов России / Иванова С.Ю. // Ульяновск, 2015.-С.136. [11] Российское уголовное право. Общая часть / Под редакцией В.С. Комиссарова. - М.: Питер, 2016.С.106. [12] Уголовное право. Общая часть: Учебник под ред. А.И. Рарога. – М.: Проспект, 2016.С.187. [13] Российское уголовное право. Общая часть / Под редакцией В.С. Комиссарова. - М.: Питер, 2016.-С.119. [14] Бакаева, О. Ю. Таможенное право / О.Ю. Бакаева, Г.В. Матвиенко. - М.: ЮРИСТЪ, 2014.С.136. [15] Уголовное право. Общая часть: Учебник под ред. А.И. Рарога. – М.: Проспект, 2016.С.112. |

Последнее изменение этой страницы: 2019-06-09; Просмотров: 203; Нарушение авторского права страницы