|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ итогов деятельности, конкурентных преимуществ и перспектив фирмы

· Каковы издержки фирмы (материальные затраты на производство, транспортировку и реализацию продукции). Как их можно оценить? Какова их динамика

Бухгалтерский баланс “OBI”

· Как можно проанализировать издержки фирмы в связи с издержками основного конкурента или конкурентов? Есть преимущества в издержках? Бухгалтерский баланс “Leroy Merlin”

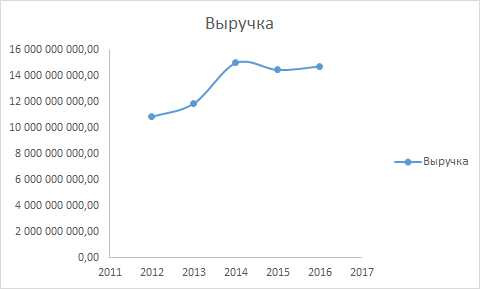

При анализе динамики издержек было выявлено, что в отличие от главного конкурента Leroy Merlen, у которого издержки растут на два порядка быстрее, у OBI увеличение издержек не так велико · Какова выручка фирмы, ее динамика, обороты фирмы?

· Расчет основных показателей деятельности фирмы. Счет прибылей и убытков как главный показатель итогов деятельности фирмы Рентабельность, величина чистой прибыли, окупаемость затрат, экономическая эффективность - это основные показатели деятельности того или иного бизнеса. Рентабельность дает представление о том, насколько быстро окупятся затраты и предприятие будет приносить прибыль. Расчет рентабельности: Продукция: R п =отношение прибыли от продаж (реализации) / делить на полные затраты. Активы: это R а = отношение прибыли (по отчетному периоду) / итог СБ. Где СБ - средний баланс. Расчет показывает, как использованы оборотные и основные средства, насколько эффективно и представляют ли интерес для финансовых и кредитных учреждений, для партнеров по бизнесу.

Основной капитал: R ок = балансовая прибыль / делить на ССОК. Где ССОК - средняя стоимость (основного капитала). Собственный капитал: R ск = чистая прибыль/делить на среднюю стоимость ОС. Этот показатель характеризует, какая часть прибыли приходится на каждый рубль, вложенный собственником. ОС - основной капитал. Окупаемость капитала: Т = капитал/чистая прибыль. Расчет показывает, как скоро окупятся средства, вложенные в предприятие, если условия финансово-хозяйственной деятельности не изменятся.

· Есть ли возможность оценить баланс? Каковы сравнительные обязательства фирмы? Обязательства предприятия - наличие счетов или долгов перед кредиторами, которые должны быть оплачены организацией. Финансовые обязательства, которые компания понесла, должны быть погашены в договорных условиях. В случае неисполнения должником условий договора кредиторы вправе требовать их исполнения через суд. В случае ненадлежащего исполнения или отказа от взятых на себя обязательств кредиторы вправе требовать возмещения от должника.

Все обязательства фирмы в совокупности называются обязательствами. Источники всех средств, генерируемых предприятием, также отображаются в пассивах. Как следствие, собственностью компании являются активы, а денежные средства, с которыми было сформировано имущество, являются обязательством. Обязательства делятся на следующие обязательства компании:

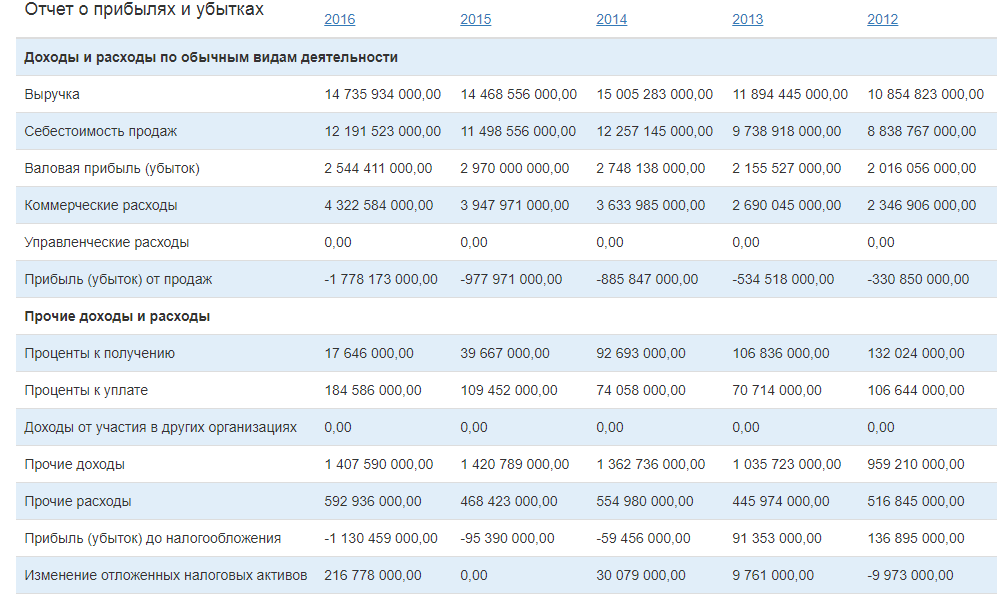

· Расчет показателей рентабельности и ликвидности Общая рентабельность ( Common Profitability ), %: Рассчитаем этот показатель: CP за 2016 = (-1 130 459 000 / 14 735 934 000)*100 = -7, 7% Коэффициент отражает какую часть от выручки составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями. Среднеотраслевое значение этого показателя — 7-10%. Рентабельность отрицательная, значит предприятие работает себе в убыток, производя и продавая эту продукцию. Рентабельность основной деятельности ( Operating Profitability ), %: Рассчитаем этот показатель для 2016: OP = -1 778 173 000, 00 / (12 191 523 000, 00 + 4 322 584 000, 00 + 0) = - 10, 8% Рентабельность продаж ( Return On Sales ), %: Рассчитаем этот показатель для 2016: ROS = (-950 932 000 / 14 735 934 000)* 100% = -6, 5% Норма этого показателя для оптовой и розничной торговли составляет – 8% |

Последнее изменение этой страницы: 2019-06-19; Просмотров: 208; Нарушение авторского права страницы