|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ. ПРО ПРОХОДЖЕННЯ ВИРОБНИЧОЇ ПРАКТИКИСтр 1 из 9Следующая ⇒

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ Державний вищий навчальний заклад «Прикарпатський національний університет імені Василя Стефаника»

ЗВІТ ПРО ПРОХОДЖЕННЯ ВИРОБНИЧОЇ ПРАКТИКИ на ТОВ" Галицька аграрна компанія"

Студента (ки) 5 курсу, групи ОіА напряму підготовки (спеціальності) ________________________________

________________________________ Керівники практики: Від підприємства Директор Захарчук В. В.

Від університету к.е.н Галущак І. Є.

Національна шкала: ______________ Університетська шкала: ___________ Оцінка ECTS: ____

м. Калуш - 2015 рік

ЗМІСТ ВСТУП I. ОЗНАЙОМЛЕННЯ З ПІДПРИЄМСТВОМ ТОВ « Галицька Аграрна Компанія» . II. Тематика проходження практики з бухгалтерського обліку на підприємстві. 2.1 Організація Бухгалтерського обліку на підприємстві. 2.2 Облік необоротних активів і фінансових інвестицій. 2.3 Облік матеріалів та малоцінних і швидкозношуваних предметів (МШП). 2.4 Облік праці та заробітної плати. 2.5 Облік грошових коштів і розрахункових операцій. 2.6 Облік витрат діяльності. 2.7 Облік збуту продукції. 2.8 Облік доходів і фінансових результатів. 2.9 Облік власного капіталу та забезпечення зобов'язань. 2. 10 Облік розрахунків за податками та платежами. 2.11 Фінансова звітність підприємства. ІІІ. Тематика проходження практики з управлінського обліку на підприємстві. 3.1 Організація управлінського обліку на підприємстві. 3.2 Склад витрат, їх групування та класифікація. 3.3 Облік витрат та методи калькулювання собівартості продукції. 3.4 Облік калькулювання нормативних витрат. 3.5 Аназіз точки беззбитковості - складова частина управлінського обліку. 3.6 Організація бюджетування на підприємстві. 3.7 Організація та методика обліку витрат та калькулювання за центрами відповідальності. ІV. Тематика проходження практики з аудиту. 4.1 Планування аудиту. 4.2 Правові основи функціонування підприємства. 4.3 Загальний огляд фінансової звітності. Аудит фінансово-господарської діяльності підприємства. 4.4 Аудит необоротних активів і фінансових інвестицій. 4.5 Аудит матеріалів та МШП. 4.6 Аудит праці та її оплати. 4.7 Аудит грошових коштів і розрахункових операцій. 4.8 Аудит витрат діяльності. 4.9 Аудит збуту продукції. 4.10 Аудит доходів і фінансових результатів. 4.11 Аудит власного капіталу та забезпечення зобов'язань. V. ТЕМАТИКА ПРОХОДЖЕННЯ ПРАКТИКИ З ВНУТРІШНЬОГОСПОДАРСЬКОГО КОНТРОЛЮ. 5.1 Планування внутрішньогосподарського контролю. 5.2 Правові основи функціонування піджприємства. 5.3 Об'єкти та суб'єкти внутрішньогосподарського контролю. 5.4 Внутрішньогосподарський контроль грошових коштів та розрахункових операцій. 5.5 Контроль за збереження матеріальних ресурсів. 5.6 Внутрішній контроль виробничих запасів. 5.7 Внутрішній контроль витрат діяльності. 5.8 Контроль реалізації готової продукції. 5.9 Внутрішньогосподарський контроль результатів діяльності. 5.10 Контроль власного капіталу та забезпечення зобов'язань. 5.11 Контроль в умовах автоматизованої обробки інформації. VI. Тематика проходження практики з економічного аналізу. 6.1. Організація аналітичної роботи на підприємстві. 6.2 Аналіз обсягів виробництва та реалізації продукції (робіт. послуг). 6.3 Аналіз забезпеченості підприємства основними виробничими фондами. 6.4. Аналіз використання трудових ресурсів на підприємстві. 6.5 Аналіз забезпеченості підприємства предметами праці. 6.6 Аналіз собівартості продукції(робіт, послуг). 6.7 . Аналіз доходів і витрар підприємства. 6.8 Аналіз фінансових результатів та фінансового стану підприємства. 6.9 Аналіз фінансових результатів підприємства. 6.10 Аналіз рентабельності підприємства та його продукції. 6.11.Аналіз активів підприємства та джерел їх формування. 6.12 аналіз використання оборотних активів підприємства. 6.13. Аналіз фінансового стану підприємства. ВИСНОВОК СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ ДОДАТКИ ВСТУП У кожній державі, в будь-якому суспільстві сільське господарство є життєво необхідною галуззю народного господарства, оскільки зачіпає інтереси буквально кожної людини. Адже нині понад 80 % фонду споживання формується за рахунок продукції сільського господарства. Тому виробництво її є найпершою умовою існування людства. Однак для України, яка стала на шлях ринкової економіки, сільське господарство має особливо велике значення тому, що воно є однією з найбільших галузей народного господарства. Сільське господарство - складний і різноманітний об'єкт, який складається з комплексу взаємопов'язаних галузей. Основне завдання сільського господарства як галузі матеріального виробництва - надійне забезпечення потреб населення в продовольстві, а промисловості - в сільськогосподарській сировині. Сільське господарство є об'єктом вивчення агрономічних, зоотехнічних, економічних та інших наук. Серед суспільних наук важлива роль у вивченні сільського господарства належить аналізу його діяльності. Щоб покращити розвиток сільського господарства, потрібно забезпечити зростання обсягів виробництва продукції, розвиток повинен супроводжуватися підвищенням прибутковості галузі як необхідної умови відшкодування матеріальних і фінансових витрат та забезпечення необхідних нагромаджень для подальшого прискорення суспільного виробництва. Це зумовлює зростання вимог до спеціалістів сільського господарства, особливо до керівників щодо раціональної організації та управління виробництвом. Основною метою проведення виробничої практики є закріплення та використання знань на основі глибокого дослідження діяльності підприємства, а також набуття знань та професійних навичок економічної роботи з метою підготовки до самостійної практичної діяльності на підприємстві. Завдання виробничої практики: - проаналізувати виробничо – ресурсний потенціал підприємства, а саме: показники забезпеченості підприємства виробничим потенціалом, спеціалізацію та інтенсифікацію виробництва, основні показники діяльності підприємства; - проаналізувати виробництво і реалізацію продукції рослинництва: розмір структури посівних площ, економічну оцінку культур у звітному році, виробництво продукції рослинництва, ефективність виробництва продукції; - зробити аналіз економічної ефективності діяльності підприємства: рівень рентабельності, факторний аналіз прибутку підприємства, резерви збільшення прибутку підприємства. Предметом дослідження була організаційна, виробнича та економічна діяльність в рослинництві. Об’єктом проходження практики є ТОВ «Галицька Аграрна компанія» - підприємство, з рослинницьким напрямком. Інформаційну базу для написання звіту склали статистичні дані підприємства, учбова література, періодичні видання. В результаті аналізу підприємства застосовувалися такі методи як, економіко-статистичні, аналітичні,факторний аналіз, математичні та інші.

I. ОЗНАЙОМЛЕННЯ З ПІДПРИЄМСТВОМ ТОВ « Галицька Аграрна Компанія» . Товариство з обмеженою відповідальністю – таке товариство, що має статутний фонд, розділений на частки, розмір яких визначається установчими документами. Учасники товариства несуть відповідальність лише в межах їх вкладів. Директором ТОВ « Галицька Аграрна Компанія» вважається Захарчук Василь Васильович наказом № 1 від 18 грудня 2013 року. ( Додаток 1) Товариство з Обмеженою Відповідальністю « Галицька Аграрна Компанія» – є суб’єктом господарювання, що діє на принципах самоокупності. Також учасником підприємства є : Приватне сільськогосподарське підприємство «Оскар». Яке створене з метою виробництва сільськогосподарської продукції , її переробки , зберігання і реалізації , та задоволення суспільних потреб громадян , економічних і соціальних інтересів засновника та працівників господарства. Форма власності є – приватна. Господарство в основному вирощує таку продукцію рослинництва як : кукурудзу, сою, соняшник, у тому числі ярий ріпак. Товариство було засноване 12 липня 2014 року. Згідно виписки з єдиного державного реєстру підприємств та організацій України, ідентифікаційний код суб’єкта підприємницької діяльності в єдиному державному реєстрі підприємств та організацій України 38712660. ( Додаток 2). Підприємство знаходиться за адресою : Івано-Франківська область, місто Івано-Франківськ, вулиця Хіміків, будинок 20. II. Тематика проходження практики з бухгалтерського обліку на підприємстві. 2.1 Організація Бухгалтерського обліку на підприємстві. Організація бухгалтерського обліку на підприємстві регулюється Законом України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 р. № 996-ХІУ. Згідно з цим законом бухгалтерський облік на підприємстві ведеться безперервно з дня його реєстрації до ліквідації в установленому порядку. Питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження опрацьованих первинних документів, регістрів і звітності впродовж установленого терміну, але не менш як три роки, несе власник (власники) або уповноважений орган (посадова особа), який керує підприємством. Підприємство самостійно обирає форму ведення і організації бухгалтерського обліку, зокрема, здійснює: 1) введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером; 2) користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи; 3) ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерською або аудиторською фірмою; 4) самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства. Ця форма організації бухгалтерського обліку не може застосовуватися на підприємствах, звітність яких має оприлюднюватися. Згідно із законом підприємство самостійно: ► визначає облікову політику підприємства; ► обирає форму бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з додержанням єдиних засад, установлених законом, і з урахуванням особливостей своєї діяльності й технології опрацювання облікових даних; ► розробляє систему і форми внутрішньогосподарського (управлінського) обліку, звітності та контролю господарських операцій, визначає права працівників на підписання бухгалтерських документів; ► затверджує правила документообігу і технологію опрацювання облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку; ► може виділяти на окремий баланс філії, представництва, відділення та інші відокремлені підрозділи, які зобов’язані вести бухгалтерський облік, з наступним внесеннях їхніх показників до фінансової звітності підприємства. Законом визначено, що керівник підприємства зобов’язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів. Облікова політика підприємства передбачає сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності. У законі наведено визначення бухгалтерського і внутрішньогосподарського (управлінського) обліку. Бухгалтерський облік — це виявлення, вимірювання, реєстрація, накопичення, узагальнення, зберігання та передавання інформації про діяльність підприємства зовнішнім і внутрішнім користувачам для прийняття рішень. Управлінський облік — це система опрацювання та підготовки інформації про діяльність підприємства для внутрішніх користувачів у процесі управління підприємством. Офіційне визначення управлінського обліку в Україні наведено вперше. Чітко визначено і перераховано десять принципів бухгалтерського обліку та фінансової звітності, а саме: обачність; повнота висвітлення; автономність; послідовність; неперервність; нарахування та відповідність доходів і витрат; превалювання сутності над формою; історична (фактична) собівартість; єдиний грошовий вимірник; періодичність. Ці принципи відповідають міжнародній практиці ведення бухгалтерського обліку. Законом установлено, що питаннями методології бухгалтерського обліку та фінансової звітності регулює Міністерство фінансів України, яке затверджує національні положення (стандарти) бухгалтерського обліку, інші нормативно-правові акти щодо ведення бухгалтерського обліку та складання фінансової звітності. Міністерства та інші центральні органи виконавчої влади у межах своєї компетенції відповідно до галузевих особливостей розробляють на основі національних положень (стандартів) бухгалтерського обліку методичні рекомендації щодо їх застосування. 2.2 Облік необоротних активів і фінансових інвестицій. Матеріальною базою будь-якої підприємницької діяльності є необоротні активи, без яких не може здійснюватися ні один господарський процес. Поділ активів на основні (необоротні) й оборотні прийшло в практику бухгалтерського обліку з економіки через судову сферу наприкінці XIX-го або початку XX-го ст. Вперше зазначені терміни з'явилися в Англії, у судових звітах, які торкалися методів оцінки фіксованих (необоротних) і оборотних активів, потрапивши туди з економічної літератури того часу. Варто також відзначити, що одна з основних вигод, яка спонукала економістів та бухгалтерів того часу на поділ активів на основні й оборотні полягає в можливості оцінки на підставі цього ліквідності господарюючого суб'єкта. З набранням чинності Закону України "Про бухгалтерський облік та фінансову звітність в Україні" та запровадженням з 2000р. національних стандартів бухгалтерського обліку, в Україні з’явилося широко всім відоме поняття необоротних активів. В українському законодавстві відсутнє поняття "необоротні активи". Згідно з Положенням (стандартом) бухгалтерського обліку 2 "Баланс", "необоротні активи – всі активи, що не є оборотними". У цьому ж Положенні зазначено, що до оборотних активів належать "грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу" Таким чином, під необоротними активами треба розуміти активи, що використовуються підприємством у його діяльності протягом тривалого періоду часу (більше одного року) та від використання яких підприємство отримає в майбутньому економічні вигоди; та їх вартість може бути достовірно визначена. Однозначного тлумачення визначення та суті необоротних активів не існує, так як кожній складовій необоротних активів у бухгалтерському обліку планом рахунків визначено окремий рахунок, оскільки облік потребує більш детальної інформації про окремі об'єкти, що призводить до "невикористання" у професійній діяльності бухгалтера терміну "необорний актив". Водночас, у бухгалтерському обліку здійснюється постійне та неперервне відображення всіх господарських засобів, процесів та явищ у фінансово-господарській діяльності підприємства, які входять до складу поняття «необоротні активи». Очевидно, що склад необоротних активів доволі різноманітний, а тому вони потребують класифікації. Економічна класифікація необоротних активів наведена на рисунку 1. Класифікація необоротних активів - основні засоби; - довгострокові біологічні активи; - інші необоротні матеріальні активи; - нематеріальні активи; - довготермінові фінансові інвестиції; - довготермінову дебіторську заборгованість; - відстрочені податкові активи; - гудвіл. Облік необоротних активів в Україні ведеться відповідно до чинного законодавства, а саме законів, інструкцій, положень, плану рахунків, національних та міжнародних стандартів обліку. Національні стандарти бухгалтерського обліку розроблялися з урахуванням міжнародних, саме тому П(С)БО щодо обліку необоротних активів має ряд спільних моментів з МСФЗ. Поряд з подібними рисами можна виділити й відмінні. Згідно з П(С)БО 2 «Баланс», фінансові інвестиції — це активи, які підприємство утримує з метою збільшення прибутку (отримання відсотків, дивідендів тощо), зрос-тання вартості капіталу або інших вигод для інвестора. Іншими вигодами можуть бути, наприклад, переваги при укладанні виробничих, комерційних або фінансових угод утримувачем фінансових інвестицій. Фінансова інвестиція для отримувача (ре-ципієнта) має форму майна та коштів (готівкових або безготівкових), а для інвестора (донора) — це корпоративні права (частка в статутному капіталі, оформлена уста-новчим договором або акції), строкові цінні папери (облігації, ощадні сертифікати, векселі), деривативи (фондові, валютні, товарні) та інші фінансові інструменти. До фінансових інвестицій належать капітали інших підприємств, акції, облігації, депозитні (ощадні) сертифікати, інші цінні папери. Акція — цінний папір без установленого строку обігу, що засвідчує частку у ста-тутному капіталі акціонерного товариства, підтверджує членство в акціонерному то-варистві та право на участь в управлінні ним, дає право його власникові на одержан-ня частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства. Розрізняють привілейовані та прості (звичайні) акції. Від звичайної акції приві-лейована відрізняється тим, що сума дивідендів по ній фіксована і становить певний відсоток від номінальної вартості акції, тобто не залежить від величини прибутку за звітний рік. У випадку недостатності прибутку виплата дивідендів за привілейовани-ми акціями здійснюється за рахунок резервного капіталу підприємства. Величина ж дивідендів за звичайними акціями не фіксована, вона залежить від отриманого при-бутку і рішення зборів акціонерів. Облігація — борговий цінний папір, що засвідчує внесення його власником гро-шових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього цінного папера в передбачений у ньому строк з виплатою фіксованого відсотка. Облігації за способом отримання доходу поділяються на відсоткові (купонні) і безвідсоткові (дисконтні). Відсоткові облігації можуть бути реалізовані з премією або з дисконтом, безвідсоткові — тільки з дисконтом. Обидві категорії відображають процес встановлення ринкової вартості облігацій. Як правило, умовами емісії купон-них облігацій передбачаються проміжні виплати відсоткового доходу. Депозитний (ощадний) сертифікат — письмове свідоцтво банку про депонуван-ня грошових коштів, яке засвідчує право вкладника на одержання після закінчення встановленого строку депозиту і відсотків по ньому. Ощадні сертифікати, як і облігації, можуть бути реалізовані з премією або дискон-том. Але вони не мають проміжних виплат відсотків. Відсотки сплачуються банком-емітентом після закінчення терміну депозиту. У випадку дострокового повернення коштів, депонованих за ощадним сертифікатом, на вимогу вкладника, банк-емітент за-стосовує штрафні санкції у вигляді зниження відсоткової ставки за весь термін депозиту. Фінансові інвестиції відображають різні види участі одного підприємства в ді-яльності іншого підприємства. Документи, що засвідчують про цю участь, називають фінансовими інструментами. Фінансові інструменти можуть бути первинними і вторинними (похідними, або деривативними). Похідні цінні папери: опціони, ф’ючерси і варанти засвідчують право на цінні папери, але не є такими. Так, акції є первинними фінансовими інструментами, а опціони на акції — вторинними. 2.3 Облік матеріалів та малоцінних і швидкозношуваних предметів (МШП). Принципи формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності встановлені П (С) БО 9 "Запаси". Запаси визнаються активом, якщо існує імовірність того, що підприємство одержить у майбутньому економічні вигоди, зв’язані з к використанням, і їхня вартість може бути вірогідно визначена. Під економічною вигодою розуміється потенційна можливість одержання підприємством коштів від використання активу. Відповідно до Інструкції № 291, МШП, використовувані протягом не більш одного року чи нормального операційного циклу, в бухгалтерському обліку відбиваються на рахунку 22 "Малоцінні та швидкозношувані предмети". Згідно П (С) БО 9 при передачі МШП зі складу в експлуатацію знос не нараховується, а вартість МШП виключається зі складу активів підприємства (тобто списується з рахунка 22) і відноситься на витрати звітного періоду. Організація обліку МШП Відповідно до Інструкції № 291 до МШП відносяться предмети, що використовуються протягом не більш одного року чи нормального операційного щ. клу, зокрема, інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг і т. п. Інструкція № 291 не містить вичерпного переліку предметів, що відносяться до МШП. При визначенні складу предметів, облік яких ведеться на рахунку 22, можна керуватися визначеннями, наведеними в Положенні по бухгалтерському обліку малоцінних та швидкозношуваних предметів, затвердженому листом Міністерства фінансів СРСР від 18.10. 79 р. № 166 (далі – Положення № 166). При цьому, відповідно до постанови Верховної Ради України "Про порядок тимчасової дії на території України окремих актів законодавства СРСР" від 12.09. 91р. № 1545-ХН, Положення № 166 діє в частині, що не суперечить вимогам чинного законодавства України. Відповідно до Положення № 166 бухгалтерський облік МШП ведеться по місцях збереження і перебування, а також по особах, відповідальних за їхню схоронність, у розрізі наступних груп: - інструменти і пристосування загального користування; - спеціальні інструменти і спеціальні пристосування; - змінне устаткування; - технологічна тара; - виробничий інвентар; - господарський інвентар; - спеціальний одяг, спеціальне взуття і запобіжні пристосування; - постільні приналежності; - інші малоцінні та швидкозношувані предмети. При віднесенні предметів до складу МШП, наведених у Положенні № 166, варто дотримуватись основного критерію — термін корисного використання (експлуатації) цих предметів на підприємстві не повинний перевищувати один рік. Для організації обліку МШП рекомендується застосовувати типові форми первинних документів, затверджені наказом Міністерства статистики України від 22.05. 96р. № 145, а саме: форма № МШ-1 "Відомість на поповнення (вилучення) постійного запасу інструментів (пристосувань)"; форма № МШ-2 "Картка обліку малоцінних та швидкозношуваних предметів"; форма № МШ-3 "Замовлення на ремонт чи заточення інструментів (пристосувань)"; форма № МШ-4 "Акт вибуття малоцінних та швидкозношуваних предметів"; форма № МШ-5 "Акт на списання інструментів і обмін їх на придатні"; форма № МШ-6 "Особиста картка обліку спецодягу, спец, взуття і запобЬ:сних пристосувань"; форма № МШ-7 "Відомість обліку видачі (повернення) спецодягу, спец, взуття і запобіжних пристосувань"; форма № МШ-8 "Акт на списання малоцінних та швидкозношуваних предметів". Оскільки організація обліку МШП в експлуатації має визначені особливості в залежності від видів предметів, розглянемо специфіку обліку найбільш розповсюджених з них. До інструментів і пристосувань загального користування відносяться механізовані і немеханізовані знаряддя праці загального призначення, а предмети, що прикріплюються також до машин, що служать для обробки матеріалів.Господарський інвентар До господарського інвентарю відносяться предмети конторського і господарського оснащення: конторські меблі (столи, стільці, шафи, портьєри), вішалки, гардероби, протипожежний інвентар. Спеціальний одяг, спеціальне взуття і засоби індивідуального захисту До спеціального одягу, спеціальному взуттю і засобів індивідуального захисту відносяться комбінезони, костюми, куртки, штани, халати, кожухи, різне взуття, рукавиці, окуляри, шоломи, протигази, респіратори і т. п. Спецодяг і спецвзуття видаються працівникам тих професій і посад, що передбачені в типових галузевих нормах безкоштовної видачі працівникам спеціального одягу, спеціального взуття й інших засобів індивідуального захисту, або галузевих нормах, затверджених на підставі типових, відповідно до встановлених норм і термінів носіння незалежно від форми власності і галузевої приналежності підприємства, на якому працює даний працівник. Видача, збереження і користування спецодягом, спецвзутгям і засобами індивідуального захисту здійснюються відповідно до порядку, установленого Положенням про порядок забезпечення працівників спеціальним одягом, спеціальним взуттям і іншими засобами індивідуального захисту, затвердженим наказом Державного комітету України по нагляду за охороною праці від 29.10. 96р. № 170. Придбання Відповідно до П (С) БО 9 придбані (отримані) МШП зараховуються на баланс по первісній вартості. Первісною вартістю МШП, придбаних за плату, є собівартість, що складається з наступних фактичних витрат: - сум, що сплачуються постачальнику (продавцю) відповідно до договору за винятком непрямих податків; - сум увізного мита; - сум непрямих податків у зв’язку з придбанням МШП, що не відшкодовуються підприємству; - транспортно-заготівельних витрат (витрат на заготівлю МШП, оплату тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування МШП усіма видами транспорту до місця їхнього використання, включаючи витрати по страхуванню ризиків транспортування МШП). Первісною вартістю МШП, отриманих підприємством безоплатно, є їхня справедлива вартість. Вартість безоплатно отриманих МШП відбивається в складі інших доходів на рахунку 745 "Доходи від безоплатно отриманих активів" звітного періоду. Відповідно до П (С) БО 9 вартість МШП, переданих в експлуатацію, виключається зі складу активів, тобто списується з балансу підприємства. 2.4 Облік праці та заробітної плати. Сільське господарство - особлива сфера економіки, специфіка якої зумовлена органічним поєднанням сільськогосподарської праці з використанням земель сільськогосподарського призначення, її зв’язком з природно-кліматичними умовами, залежністю від окремих біологічних, фізіологічних процесів у рослинництві , можливістю визначення результатів праці по закінченні повного виробничого циклу, сезонним характером сільськогосподарського виробництва. У наш час методи й засоби обліку робочого часу досить різноманітні — це і жетонна система, і записи в спеціальних картках чи журналах, і використання індивідуальних лічильників часу або штам-часу, і електронні засоби фіксації (датчики) чи спостереження. Оплата праці для більшості працівників є провідним стимулом у їх виробничій діяльності. Від рівня організації оплати праці значною мірою залежить ефективність виробництва. Заробітна платня працівників складається в основному з двох частин: основна і додаткова оплата. Основна зарплата - це оплата за виконання норм праці: обсягу робіт, кількість продукції, відпрацьованого часу, виконання посадових обов'язків. Вона як правило, здійснюється на основі тарифної сітки і розцінок з оплати праці за одиницю робіт, часу, продукції. Основна оплата праці займає 60-70% у загальному фонді оплати праці. Її розмір регулюється тарифним розрядом, присвоєним даному виду робіт або працівникові. Додаткова оплата включає: - премії, за результати праці вище нормативних; - за економію матеріальних ресурсів; - компенсація за роботу із шкідливими і небезпечними умовами праці; - доплати за суміщення професій. Оплата праці проводиться за годинними тарифними ставками або місячним окладом для робітників і посадовим окладом згідно штатного розкладу для керівників, фахівців і службовців. Форма і розмір стимулювання праці передбачені Положенням з оплати праці і встановлюється наказом директора ТОВ. Порядок розрахунку індивідуальних чи колективних розцінок за одиницю продукції або робіт в основному виробництві. Різноманітність умов праці в рослинництві зумовлює застосування практично всіх відомих форм оплати праці. Лідируючу роль грає відрядно - преміальна система за одиницю виконаних робіт і виробленої продукції. Оскільки всі розробки з оплати праці носять рекомендаційних характер, тому на практиці можуть користуватися узагальненими методичними орієнтирами для тарифікації та оплати праці. Для розрахунку відрядних розцінок з оплати праці місячну тарифну ставку першого розряду помножують на відповідний розряду роботи коефіцієнт. Отриманий місячний тарифний фонд оплати ділять на кількість робочих днів на місяць. Отриману в результаті денну ставку для розрахунку відрядних розцінок збільшують на 25-50%. Потім знайдену відрядну денну ставку ділять на змінну норму виробітку або змінну норму отримання продукції (зерна, коренеплодів) і отримують розцінку з оплати праці за одиницю виконаних робіт або одиницю отриманої продукції. При цьому денна ставка і норма вироблення повинні розраховується на одну і ту ж тривалість зміни. Також потрібно відмітити що,заробітну плату виплачують регулярно. Колектив матеріально зацікавлений у результатах роботи , так як практикується виплата премій за перевиконання норм. Проте останні 2 місяці спостерігалася затримка з виплатою орендних платежів за земельні паї. Проте було досягнуто компромісу – виплати частини платежів становили зерно. 2.5 Облік грошових коштів і розрахункових операцій. У результаті аналізу системи обліку коштів на ТОВ « Галицька Аграрна компанія » було визначено: - на підприємстві застосовується журнально-ордерна форма обліку; - облік касових операцій ведеться відповідно до Порядку ведення касових операцій у національній валюті; - ліміт залишку готівки в касі встановлений у розмірі 2 500 грн.; Товариство має поточний рахунок у національній валюті у відділенні Ощадбанку. Прийом і видача коштів або безготівкові перерахування банк здійснює по розрахунково-платіжних документах. Найбільш розповсюдженим з них є: грошові і розрахункові чеки, платіжні доручення, доручення-вимоги. ТОВ « Галицька Аграрна компанія » також користується системою «Клієнт-Банк». Основною функцією системи «Клієнт-Банк» є надання можливості проводити платежі зі свого поточного рахунку в банку, не відвідуючи банк. Крім того, система «Клієнт-Банк» дозволяє: - здійснювати моніторинг коштів на поточному рахунку; - одержувати виписки з поточного рахунка; - одержувати від банку щоденні офіційні курси іноземних валют, використовуваних при здійсненні операцій; - вести довідник своїх контрагентів по платежах і довідник призначення платежу; - одержувати від обслуговуючого банку повідомлення про нові банківські послуги, про зміну процентних ставок по кредитах і депозитам, іншу інформацію, яку банк вважає потрібним оперативно доводити до клієнтів. Отже, система „Клієнт–банк” обумовлено насамперед зручністю і скороченням втрати часу на здійснення безготівкових розрахунків, при дотриманні повної конфіденційності і зберіганню інформації. Для обліку наявності, руху залишків готівки в касі використовують активний рахунок № 30 "Каса" з такими субрахунками: - № 301 "Каса в національній валюті" - №302 "Каса в іноземній валюті". Основною кореспонденцією рахунків з обліку готівки є : Таблиця 14.1

Витрачання готівкової виручки узгоджується з банком і обмежена конкретним переліком витрат на виплату зарплати, допомоги, премій, закупівлю с/г продукції, скупку тари , відрядні видатки, господарські потреби. Внесення готівки з каси організації на банківські рахунки інших організацій і фізичних осіб не допускається. Дотримання граничного розміру розрахунків готівкою між юридичними особами. Застосування контрольно-касової техніки. При продажу товарів, робіт, послуг за готівковий розрахунок (або при оплаті пластиковими картами) у встановлених випадках повинна застосовуватися контрольно-касова техніка, включена до Державного Реєстру. Порушення правил роботи з готівкою тягне адміністративну відповідальність посадових осіб організації . Готівкові гроші надходять до каси організації кількома шляхами: з банківських рахунків організації, від покупців (виручка від продажів), від підзвітних осіб (повернення невикористаних сум), в оплату за грошові документи, від співробітників організації (повернення позик, відшкодування шкоди), від засновників (внесення статутного капіталу). Операції по надходженню коштів до каси оформляються уніфікованим первинним документом - Прибутковим касовим ордером . Реєстрація прибуткових і видаткових касових ордерів ведеться в Журналі реєстрації прибуткових і видаткових касових документів (форма КО-3), призначеному для контролю за цільовим використанням коштів. Рух готівкових грошей враховується у Касовій книзі . ТОВ «Галицька Аграрна Компанія » веде одну касову книгу, прошнуровану, з пронумерованими аркушами, опечатаних та завірену підписами керівника та головного бухгалтера. Касову книгу веде касир. На даному підприємстві касова книга ведеться автоматизоване. Вона роздруковується за підсумками місяця, а в кінці року брошюруется, опечатується та завіряється необхідними підписами. Інвентаризація каси проводиться відповідно до наказу. Мета інвентаризації - перевірка правил зберігання готівки, оформлення первинної та вторинної облікової документації, відповідність залишку в касовій книзі фактичному залишку в касі. У ТОВ « Галицька Аграрна Компанія » інвентаризація обов'язкова при зміні касира, при виявленні нестач і розкрадань, перед складанням річної звітності. В інших випадках терміни проведення інвентаризації встановлює керівник організації в Наказі про проведення інвентаризації, також в Наказі призначається комісія для проведення інвентаризації (представники керівництва, бухгалтерії, служби аудиту). Інвентаризація починається з перевірки облікового залишку, відображеного в звіті касира, фактичній наявності грошей в касі. Якщо фактичний залишок більше облікового, то в касі є надлишок, який повинен бути визнаний. 2.6 Облік витрат діяльності. Витрати операційної діяльності розраховують в рослинництві, тваринництві, на відповідних субрахунках рахунку 23. Собівартість у сільському господарстві розраховується один раз на рік, у допоміжних виробництвах — один раз на місяць. Елементи витрат у сільському господарстві такі самі, як і в інших галузях. Комплексні витрати розподіляються між об'єктами обліку пропорційно до обсягів робіт (витрати на утримання лісозахисних смуг, утримання та експлуатацію сільськогосподарської техніки, витрати на запилення, на обробку посівів отрутохімікатами тощо). Витрати підрозділу розподіляються між об'єктами обліку пропорційно до планових або нормативних витрат. Витрати на заходи з підвищення родючості земель та інші витрати під урожай майбутніх років обліковуються як витрати майбутніх періодів. (Додаток)Орієнтовний перелік статей витрат : - витрати на оплату праці; - насіння та посадковий матеріал — в цю статтю не включаються витрати на підготовку насіння до посіву, його транспортування, вони відносяться на виробництво певної культури за відповідними статтями витрат; - паливо і мастильні матеріали; - добрива (вартість добрив без витрат на їх підготовку, транспортування тощо); - засоби захисту рослин . - сировина та матеріали (без зворотних відходів): у млині — вартість зерна. - роботи та послуги (вартість послуг власних допоміжних виробництв і послуг, наданих сторонніми підприємствами, зокрема, вартість послуг транспорту, плата за воду для зрошення тощо); - витрати на ремонт необоротних активів; - інші витрати на утримання необоротних активів (обліковуються на окремому субрахунку рахунку 91; відносяться на собівартість продукції окремих культур пропорційно до обсягу виконаних робіт, оброблених площ); - інші витрати (вартість спецодягу та спецвзуття, , витрати на будівництво, страхування майна, врожаю, окремих категорій працівників); - непродуктивні витрати (витрати від падежу (тварин), худоби (за винятком втрат від стихійного лиха, сум, віднесених на винних осіб, та вартості одержаної сировини), брак у виробництві тощо); - загальновиробничі витрати. Специфіка загальновиробничих витрат полягає в тому, що: 1) вони не поділяються на постійні та змінні; 2) вони розподіляються між основними галузями та об'єктами витрат пропорційно до суми прямих витрат, без витрат основних матеріалів (корми, насіння, сировина); 3) на окремому субрахунку рахунку 91 обліковуються витрати, що стосуються всіх напрямів діяльності господарства, зокрема витрати на: - утримання основних засобів, складів для зберігання виробничих запасів, засобів природоохоронного призначення; - рекультивацію земель, захоронения екологічно небезпечних відходів. 2.7 Облік збуту продукції. Збут - комплекс процедур просування готової продукції на ринок (формування попиту, одержання й обробка замовлень, комплектація і підготовка продукції до відправлення покупцям, відвантаження продукції на транспортний засіб і транспортування до місця продажу) й організацію розрахунків за неї (встановлення умов і здійснення процедур розрахунків з покупцями за відвантажену продукцію). Головна мета збуту - реалізація економічного інтересу виробника (одержання підприємницького прибутку) на основі задоволення платоспроможного попиту споживачів. Збут є завершальною стадією господарської діяльності товаровиробника, у ринкових умовах облік та аналіз збуту полягає у вивченні кон'юнктури ринку й можливостей підприємства виробляти продукцію, яка буде користуватися попитом, а також у складанні планів продажів, на основі яких повинні формуватися плани постачання й виробництва. В умовах розвитку ринкової економіки бухгалтерський облік повинен виконувати такі завдання як вибір об’єктів обліку та пов’язаних з ними витрат; оцінку ефективності розміру витрат; відображення виробничих процесів з метою управління збутом, класифікація витрат при визначенні собівартості продукції, формування внутрішньої звітності по виробничим процесам [2]. Підприємство має виконати такі завдання зі збуту: - розкрити сутність збутової політики підприємства та її роль у сучасній економіці; - розглянути формування збутової політики підприємства як основу вдосконалення системи збуту; - визначити аспекти, на які доцільно орієнтувати збутову політику підприємства; - розглянути цілі та завдання збуту готової продукції; - розглянути загальну модель формування збутової політики, а також доцільність документального закріплення збутової політики; - розкрити сутність та необхідність проведення робочої наради; - визначити основні завдання маркетингового підрозділу та функції керівника маркетингового відділу; - розглянути стадії загальної методики при підготовці планів продажів; - запропонувати напрями оптимізації планування продажів [4, c. 388]. Бухгалтерський облік повинен відображати інформацію про певні ринки збуту, виробничі підрозділи для розробки управлінських рішень. Важливим шляхом оцінки облікових даних щодо збутової політики є розрахунок сум покриття, який здійснюють бухгалтера-аналітики для оцінки впливу ринкової інфраструктури на збут. Гострою проблемою на сьогодні є неплатежі в розрахунках за постачання продукції між підприємствами-партнерами. Майже половина загального обсягу реалізації продукції складає бартер. Збутовий потенціал розраховується співвідношенням суми експертних оцінок використання підсистем збутового потенціалу і максимального значення (за розробленою шкалою воно склало 296 балів) використання збутового потенціалу підприємства . На основі проведених дослідів показано, що рівень використання збутового потенціалу в усіх групах підприємств нижче 50%. Найвищий цей показник в спеціалізованих середніх підприємствах (47,8%), але дуже слабко використовуються можливості збутового потенціалу в змішаних підприємствах (20,3%). Цілі збуту продукції виходять із цілей підприємства, серед яких переважає максимізація прибутку. Досягнення максимального прибутку можливе лише за умов успішної реалізації таких завдань у сфері збуту, як: оптимальне завантаження виробничих потужностей замовленнями споживачів; вибір раціональних каналів розподілу товароруху; мінімізація сукупних витрат у господарському циклі товару, включаючи витрати післяпродажного обслуговування та споживчого сервісу.[3, с. 129] 2.8 Облік доходів і фінансових результатів. Грошові надходження підприємств відіграють значну роль у процесі кругообігу коштів. Зокрема, виручка від реалізації продукції є однією з ланок забезпечення нового кругового обороту коштів підприємства. За рахунок грошових надходжень : 1. відшкодовуються витрати підприємства - матеріальні витрати ( використання сировини, електроенергії, палива тощо), створення амортизаційного фонду, ремонтного фонду,оплата праці робітників, податкові, включені до собівартості; 2. сплата непрямих податків; 3. сплачуються податкові платежі, що відносяться до фінансових результатів підприємства: - податок на прибуток; - податок на майно; - податок на рекламу; - податок на утримання невиробничої сфери. 4. створюється резервний фонд підприємства; 5. створюється фонд налагодження та фонд споживання підприємства; 6. виплачуються дивіденди. Основними напрямками використання фонду є: - придбання основних фондів виробничого і невиробничого призначення; - фінансування науково - дослідних робіт; - підготовка та перепідготовка кадрів; - сплата відсотків по позикам. Фонд споживання – це джерело засобів підприємства для соціального розвитку і матеріального стимулювання працівників. Враховуються виплати в грошовій і матеріальній формі, дивіденди, відсотки, виплачені по акціям трудового колективу, різноманітні соціальні пільги. Резервний фонд, як правило, формується підприємством в розмірі 10-15% від грошових надходжень ( при відповідних формах власності підприємства формування резерву є обов’язковим, наприклад, в акціонерних товариствах). Необхідність створення резерву звалючається в тому, що в ринковій економіці підприємства являються суб’єктами ризикової діяльності. Тому створюється резерв, щоб у випадку припинення діяльності підприємства, були кошти для покриття кредитної заборгованості. Крім прибутку підприємство може зарахувати в фонд емісійних доходів – різниця між комбінаційною ціною та ціною продажу акцій. Отже, відшкодовуючи авансовані у виробництво вкладення, формуючи доходи і грошові фонди, грошові надходження створюють економічні умови для нового циклу виробництва і реалізації продукції, удосконалення та розширення власного господарства, збільшення власного капіталу. Залишок виручки становить валовий дохід. К. Маркс і Ф. Енгельс писали: “ Валовий дохід є та частина вартості ... і вимірна частина валового продукту ..., котра залишається після відрахування частини вартості і виміряної частини всього виробленого продукту, який заміщує вкладений у виробництво і спожитий у ньому постійний капітал. Валовий дохід дорівнює, таким чином, заробітній платі + прибуток + рента ”. Валовий дохід – це грошовий вираз вартості знов створеної продукції. Він визначається як різниця між виручкою та матеріальними витратами й амортизаційними відрахуваннями у складі вартості реалізованої продукції. Валовий дохід є важливим показником діяльності підприємства і характеризує її ефективність. Головною метою аналізу фінансових результатів діяльності підприємства є отримання невеликої кількості ключових параметрів, що дають об'єктивну і точну картину фінансового стану підприємства, його прибутків і збитків, змін у структурі активів і пасивів, у розрахунках з дебіторами і кредиторами. Основними завданнями аналізу фінансових результатів є: - оцінка рівня і динаміки абсолютних і відносних показників фінансових результатів (прибутку і рентабельності); - вивчення структури прибутку за видами фінансових результатів; - визначення впливу різних факторів на суму прибутку і рівень рентабельності; - вивчення розподілу та використання прибутку підприємства; - аналіз відносних показників прибутковості (аналіз порога рентабельності); - визначення можливих резервів збільшення прибутку і рентабельності, а також шляхів їх мобілізації. Для забезпечення виробництва здійснюватись процес постачання необхідними предметами праці. За виробництвом продукції відбувається процес реалізації. Всі три процеси взаємопов’язані, постійно змінюють один одного і на підприємстві відбувається безперервний кругообіг засобів, на останньому етапі якого натуральна їхня форма набуває характеру грошової. Отже, прибуток, створений у процесі виробництва, набуває грошової форми у процесі реалізації. Інакше кажучи, фінансовий результат – це кінцевий економічний підсумок господарської діяльності підприємства, виражений у формі прибутку (збитків). Об'єктом розподілу є прибуток підприємства. Під його розподілом розуміють направлення прибутку в бюджет і використання на підприємстві та за його межами. Законодавчо розподіл прибутку регулюється в тій його частині, яка надходить до бюджетів різних рівнів у вигляді податків та інших обов'язкових платежів. Визначення напрямків витрачання прибутку, що залишається у розпорядженні підприємства, структури статей його використання знаходиться в компетенції підприємства. Принципи розподілу прибутку можна сформулювати так: - прибуток, отриманий підприємством у результаті здійснення виробничо-господарської та фінансової діяльності, розподіляється між державою і підприємством як господарюючим суб'єктом; - прибуток для держави надходить у відповідні бюджети у вигляді податків, обов'язкових платежів, ставки яких не можуть бути довільно змінені. Склад і ставки податків, порядок їх нарахування і внесення до бюджетів встановлюються законодавчо; - величина прибутку підприємства, що залишилася в його розпорядженні після сплати податків, не повинна знижувати його зацікавленості у зростанні обсягів виробництва та поліпшенні результатів виробничо-господарської і фінансової діяльності; - прибуток, що залишається в розпорядженні підприємства, насамперед направляється на заощадження, забезпечення його подальшого розвитку, і тільки в іншій частині — на потреби споживання. На ТОВ « Галицька Аграрна Компанія» розподілу підлягає чистий прибуток, тобто прибуток, що залишився в розпорядженні підприємства після сплати податків та інших обов'язкових платежів. Розподіл чистого прибутку — один із напрямів внутрішньо-фірмового планування, значення якого в ринкових умовах зростає. Порядок розподілу і використання чистого прибутку на підприємстві фіксується в статуті підприємства. 2.9 Облік власного капіталу та забезпечення зобов'язань. Власний капітал – це загальна вартість засобів підприємства, які належать йому на правах власності та використовуються ним для формування його активів. Врахуванням принципу єдиного грошового вимірника капіталу у бухгалтерському обліку є сукупністю майнових засобів призначених для господарських цілей, виражений в грошовій одиниці, тобто підсумок по активу балансу рівний його підсумку по пасиву балансу. Кожне підприємство для здійснення господарської діяльності повинно мати економічні ресурси, які є активами підприємства, якщо підприємство формує свої активи тільки за рахунок власних коштів то балансове рівняння виглядає так: Активи = власний капітал. Активи підприємства можуть поповнюватися за рахунок коштів інших юридичних і фізичних осіб, у цьому випадку підприємство матиме зобов’язання тому рівняння набуває такого вигляду: Активи = власний капітал + зобов’язання. Власний капітал відображає величину вартості засобів, які належать підприємству. На величину власного капіталу впливають такі фактори: - Інвестиції, які збільшують активи за рахунок додаткових коштів; - Вилучення коштів власника підприємства, що зменшує активи; - Доходи, що призводять до зростання власного капіталу; - Витрати, які зменшують розмір власного капіталу. Основним елементом власного капіталу є статутний капітал – один із основних показників, що характеризує розмір та фінансовий стан підприємства. Статутний капітал – це організаційно-правова форма капіталу, величина якого визначається установчими документами суб’єкта господарювання згідно з чинним законодавством. Це сукупність внесків засновників в майно, виражених у грошовому вимірнику при створенні підприємства для забезпечення його статутної діяльності. З 01.01.04р. основними нормативними документами з формування статутного капіталу виступають: Господарський кодекс України, Цивільний кодекс України та Закон України “Про господарські товариства”. Для обліку статутного капіталу використовується пасивний рахунок 40 “Статутний капітал” за кредитом якого відображається формування та збільшення статутного капіталу, зокрема за рахунок нерозподіленого прибутку, внесків нових учасників товариства, а також переведених додаткових внесків наявних учасників товариства. До моменту реєстрації товариств статутний капітал повинен бути сформований не менше ніж на 30% його загальної величини. При формуванні статутного капіталу кореспонденція буде виглядати таким чином: Дт 46 Кт 40. 2. 10 Облік розрахунків за податками та платежами. Облік розрахунків за податками і платежами на рахунку 64 «Розрахунки за податками й платежами» Рахунок 64 "Розрахунки за податками й платежами" призначено для узагальнення інформації про розрахунки підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства, та за фінансовими санкціями, що справляються в дохід бюджету.Порядок справляння таких платежів регулюється чинним законодавством. За кредитом рахунку 64 "Розрахунки за податками й платежами" відображаються нараховані платежі до бюджету, за дебетом - належні до відшкодування з бюджету податки, їх сплата, списання тощо. Рахунок 64 "Розрахунки за податками й платежами" має такі субрахунки: 641 "Розрахунки за податками" 642 "Розрахунки за обов'язковими платежами" 643 "Податкові зобов'язання" 644 "Податковий кредит" На субрахунку 641 "Розрахунки за податками" ведеться облік податків, які нараховуються та сплачуються відповідно до чинного законодавства (податок на прибуток, податок на додану вартість,акцизний збір,податок на землю, мито,податок з доходів фізичних осіб,податок с власника авто,місцеві податки). На субрахунку 642 "Розрахунки за обов'язковими платежами" ведеться облік розрахунків за зборами (обов'язковими платежами), які справляються відповідно до чинного законодавства та облік яких не ведеться на рахунку 65 "Розрахунки з страхування". На субрахунку 643 "Податкові зобов'язання" ведеться облік суми податку на додану вартість, визначену, виходячи із суми одержаних авансів (попередньої оплати) за готову продукцію, товари, інші матеріальні цінності та нематеріальні активи, роботи, послуги, що підлягають відвантаженню (виконанню). На субрахунку 644 "Податковий кредит" ведеться облік суми податку на додану вартість, на яку підприємство набуло право зменшити податкове зобов'язання. Аналітичний облік розрахунків за податками й платежами ведеться за їх видами. Кореспонденція рахунка 64 Розрахунки за податками й платежами. Слід зазначити, що одні податки, збори і платежі включають у витрати виробництва, інші покривають із прибутку підприємства. До того ж підприємства здебільшого використовують для обліку витрат виробництва одночасно рахунки класу 8 та 9. Тому кореспонденція рахунків, за якою відображають нарахування податків, зборів і платежів, залежить від того, за рахунок якого джерела покривають нараховані суми, та від методики обліку витрат виробництва. 2. 11 Фінансова звітність підприємства. Фінансова і статистична звітність є невід’ємною складовою ТОВ « Галицька Аграрна компанія », що використовується з метою дієвого державного регулювання у сільському господарстві. Вона надає інформацію про показники господарювання, на підставі яких можна робити науково обґрунтовані висновки про досягнутий рівень розвитку галузі та приймати управлінські рішення на мікро- і макрорівнях. ТОВ « Галицька Аграрна Компанія » складається з фінансового звіту суб’єкта малого підприємства, який в свою чергу поділяється на « Баланс » та « Звіт про фінансові результати ». (Додаток) Для того щоб бухгалтерська звітність відповідала висунутим до неї вимогам, при складанні бухгалтерських звітів повинно бути забезпечено, дотримання наступних умов: повне відображення за звітний період усіх господарських операцій і результатів інвентаризації всіх виробничих ресурсів, готової продукції та розрахунків; повний збір даних синтетичного і аналітичного обліку , а також показників звітів і балансів з даними синтетичного і аналітичного обліку; здійснення запису господарських операцій у бухгалтерському обліку тільки на підставі належно оформлених виправдувальних документів або прирівняних до них технічних носіїв інформації; правильна оцінка статей балансу. Розділ ІІІ. Тематика проходження практики з управлінського обліку на підприємстві. 3.1 Організація управлінського обліку на підприємстві. Управління здійснює власник підприємства і директор. Власником даного ТОВ «Галицька Аграрна Компанія » є Захарчук В.В. , також він виконує обов’язки директора. Вищим органом підприємства є загальні збори учасників. Вони складаються з учасників Товариства, (в даному випадку учасником є ПСП «Оскар») або призначених ними представників. Представники учасників можуть бути постійними або призначеними на певний строк. Учасники також у вправі в будь-який час замінити свого представника у зборах учасників, сповістивши про це інших учасників. Збори ТОВ «Галицької Аграрної Компанії » скликаються не рідше двох разів на рік. До виключної компетенції загальних зборів учасників Товариства належить: - Визначення основних напрямів діяльності товариства, затвердження його планів та звітів про їх виконання; - Виключення зі складу учасників Товариства; - Призначення та відкликання директора; - Визначення умов оплати праці посадових осіб Товариства, його філій та представництв; - Внесення змін та доповнень до статутного капіталу Товариства, зміна розміру його статутного капіталу; - Затвердження річних звітів, результатів діяльності Товариства, його дочірніх підприємств, філій та представництв, затвердження звітів ревізійної комісії, порядку розподілу прибутку, строку та порядку виплати частки прибутку, визначення порядку покриття збитків; - Інші питання передбачені чинним законодавством. Голова ТОВ «Галицької Аграрної Компанії » розробляє та пропонує на розгляд зборів учасників стратегічні напрямки роботи. Скликає позачергові збори в разі необхідності. Збори учасників повинні скликатися також на вимогу виконавчого органу. Про проведення загальних зборів повідомляються передбаченим статутом способом з зазначенням і місця проведення зборів та порядку денного. У ТОВ «Галицької Аграрної Компанії » створюється виконавчий орган-директор якому надається право: - Вирішувати усі питання діяльності Товариства, за винятком тих, що належать до виключної компетенції зборів учасників. - Не вправі приймати рішення, обов’язкові для учасників Товариства. - Директор може прийматися на роботу на контрактній основі. - Директор має право без довіреності виконувати дії від імені Товариства. Товариство здійснює оперативний та бухгалтерський облік результатів своєї діяльності, також веде статистичну звітність і надає її у встановленому порядку і обсязі органам державної статистики. Організаційна структура являє собою сукупність підрозділів господарства виробничого, допоміжного, культурно-побутового і господарського призначення, що здійснюють свою діяльність на основі кооперації та поділу праці всередині підприємства. До таких структурним одиницям відносяться відділення, виробничі ділянки, бригади, ланки, ремонтні майстерні, енергетичне господарство, будівельний цех, складське та сушильно-зерноочисне господарство (Додаток ). Також У ТОВ «Галицької Аграрної Компанії » створено положення про систему управління охороною праці, яка включає в себе (Додаток) : 1. Загальні положення 2. Структуру управління охороною праці. 3. Загальні обов’язки посадових осіб в системі управління охороною праці. 4. Права посадових осіб в системі управління охороною праці. 5. Відповідальність посадових осіб підприємства в СУОП. 6. Організація нагляду та контролю за станом охорони праці на ТОВ «Галицької Аграрної Компанії ». Кожному рівню розвитку продуктивних сил, інтенсивності сільського господарства та його спеціалізації відповідають свої певні розміри підприємства. Побічно про розміри господарства дозволяє судити площа сільськогосподарських угідь і оброблюваної ріллі. Результати роботи кожної функціональної служби оцінюють за відповідними показниками. Наприклад, робота виробничого відділу характеризується показниками виконання графіка випуску продукції, витрат ресурсів, продуктивності праці, використання обладнання тощо. Відповідно будується і система матеріального стимулювання, яка зорієнтована на досягнення високих показників кожної служби. При цьому кінцевий результат ніби відходить на задній план, оскільки вважається, що всі служби працюють на його отримання. Перевагами функціональної структури є: - ефективний централізований контроль за досягненням результатів у відповідних сферах діяльності; - висока якість управління операціями у відносно стабільних сферах бізнесу; - ефективне досягнення ефекту масштабу на базі функціональної спеціалізації. Однак надмірне зосередження на вдосконаленні закріпленої функції звужує управлінське мислення, спричиняє розмежування в роботі окремих функціональних служб, ускладнює між функціональну координацію, перешкоджає залученню в організацію інновацій. Крім того, у працівників функціональних відділів розвивається «синдром вищості» щодо персоналу інших підрозділів, який проявляється у постійному намаганні втрутитися в їхню роботу. Це спричиняє надходження у виробничі цехи суперечливих вказівок з різних функціональних служб і виникнення між функціональних конфліктів. Порушується принцип єдиновладдя, ефективність управління знижується. Тому функціональна структура придатна для великих моно продуктових, моно ринкових організацій. 3.2 Склад витрат їх групування та класифікація. Витрати - це грошова оцінка вартості матеріальних, трудових, фінансових, природних, інформаційних та інших видів ресурсів на виробництво та реалізацію продукції за певний період. Як видно з визначення, витрати характеризуються: 1) грошовою оцінкою ресурсів, забезпечуючи принцип вимірювання різних видів ресурсів; 2) цільовою установкою (пов'язаною з виробництвом і збутом продукції в цілому або з якоюсь із стадій цього процесу); 3) певним періодом, тобто віднесенням на продукцію за даний період часу. Відзначимо ще одну властивість витрат: якщо витрати не залучені у виробництво і не списані (не повністю списані) на певну продукцію, то вони перетворюються на запаси сировини, матеріалів, запаси в незавершеному виробництві, запаси готової продукції тощо. Витрати мають властивість бути запасомісткими і належать до активу підприємства. Класифікація витрат підприємства: За економічним змістом усі витрати підприємства поділяються на операційні, фінансові, звичайні та надзвичайні. Класифікація витрат і їх склад подані у таблиці. Таблиця 3.1.

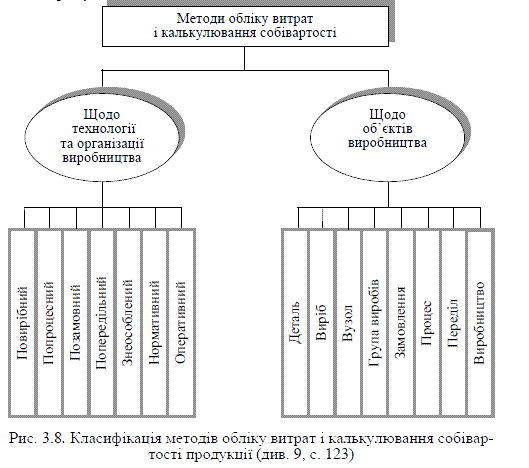

При формуванні витрат звичайної діяльності повинно бути забезпечено їх групування за елементами, єдиними й обов'язковими для організацій всіх галузей: - матеріальні витрати; - витрати на оплату праці; - відрахування на соціальні заходи; - амортизація; - інші витрати (поштово-телеграфні, телефонні, відрядження тощо). 3.3. Облік витрат та методи калькулювання собівартості продукції. 3.3 Облік витрат та методи калькулювання собівартості продукції. Вітчизняна теорія й практика обліку витрат і калькулювання собівартості продукції ґрунтується на єдності завдань та цілей, які стоять перед обліком витрат і калькулюванням . Це означає, що вони зобов’язані забезпечити своєчасне, повне й достовірне відображення фактичних витрат, пов’язаних з виробництвом продукції, а також контроль за використанням матеріальних, трудових і фінансових ресурсів у процесі виробництва. Єдність в організації обліку витрат і калькулювання проявляється також в їх залежності від особливостей технології та характеру виробництва, різноманітності продукції і масовості її випуску. Виходячи з цього, у вітчизняній літературі прийнято ототожнювати методи обліку витрат і калькулювання собівартості продукції. Залежно від виду продукції, технологічної складності її виготовлення, організаційних особливостей на підприємстві можуть застосовуватися різні методи обліку витрат та калькулювання собівартості продукції. При цьому під методом обліку витрат і калькулювання у вітчизняній практиці прийнято розуміти сукупність прийомів і способів збору, нагромадження й систематизації інформації з метою обчислення собівартості продукції і контролю витрат. Більшість вітчизняних авторів розрізняють такі методи: попроцесний ( простий), попередільний, позамовний та нормативний, хоч у деяких джерелах дається їх детальніша класифікація (див. рис. 3.8). Недоліком такої класифікації є її побудова на двох різних принципах: способі контролю за витратами (поточний контроль за діючими нормами чи контроль за підсумками роботи за місяць) і способі групування витрат по об’єктах обліку (замовленнях, переділах або процесах). Зважаючи на те, що виявлення відхилень від норм та облік цих відхилень не є відмітною рисою лише нормативного методу, багато вітчизняних авторів цілком слушно пропонують покласти в основу класифікації методів єдину ознаку — спосіб групування витрат на виробництво по окремих об’єктах обліку (замовленнях, переділах, процесах, окремих видах продукції, групах однорідних видів продукції тощо). Класифікація методів обліку витрат і калькулювання собівартості продукції

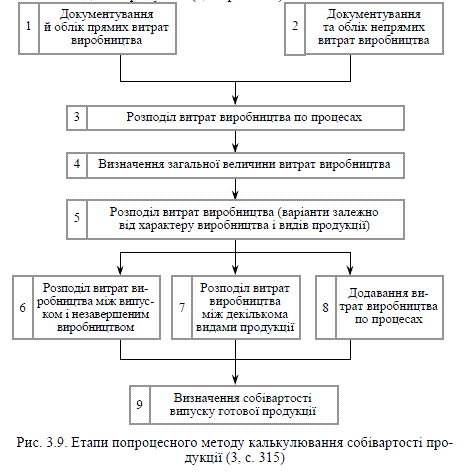

Однак до останнього часу бажаної єдності щодо класифікації вітчизняних методів обліку витрат та калькулювання собівартості продукції не спостерігається. Як і раніше, в нормативних документах (наприклад, у галузевих Методичних рекомендаціях з обліку витрат і калькулювання) серед основних методів називають позамовний, попередільний і нормативний, кожний з яких характеризується специфічними рисами й сферою застосування. Хоч існують певні відмінності у сутності та сферах застосування, кожний з цих методів повинен забезпечити виконання наступних завдань: визначення витрат за їх видами у розрізі елементів витрат і статей калькуляції; - групування витрат виробництва за місцем їх виникнення (центрами витрат) і по видах продукції; - обчислення собівартості одиниці продукції (робіт, послуг); контроль за витратами в процесі виробництва; - визначення й оцінка результатів діяльності виробничих підрозділів та підприємства в цілому. Розглянемо, як кожний з вітчизняних методів виконує вказані завдання. Попроцесний метод калькулювання собівартості продукції застосовується на підприємствах, для яких характерні масове виробництво одного або декількох однорідних видів продукції, короткий період технологічного процесу і відсутність у більшості випадків незавершеного виробництва. Прикладом можуть бути підприємства добувної промисловості, електричні й теплові станції, деякі підприємства хімічної та промисловості будівельних матеріалів тощо. Сутність попроцесного методу полягає в тому, що всі витрати виробництва відповідного періоду відносяться на весь випуск продукції цього періоду. В зв’язку з цим собівартість одиниці продукції обчислюється шляхом ділення всіх витрат виробництва за період (як правило, за місяць) у цілому і по кожній статті витрат окремо на кількість готової продукції за даний період. У літературі попроцесний метод часто називають простим або однопопередільним. Однак, зважаючи на те, що виробничий процес на підприємствах названих галузей поділяють переважно на стадії або процеси , по яких можна організувати облік витрат, цей метод доцільніше називати попроцесним. Такий поділ дає можливість посилити контроль за витратами і перетворити частину непрямих витрат у прямі (стосовно процесів), що позитивно впливає на точність калькуляційних розрахунків у випадку виробництва не одного, а декількох продуктів. Якщо добувається або виробляється продукція одного виду і відсутні залишки незавершеного виробництва, загальна сума витрат за місяць і становить собівартість випуску. Однак у більшості випадків залежно від умов виробництва виникає необхідність розподілу витрат між випуском та незавершеним виробництвом або між видами продукції (див. рис. 3.9).

Облік калькулювання нормативних витрат На початку XX ст. Ф. Тейлором були розроблені пропозиції, що лягли в основу нормативного методу, який у 1911 р. у повному обсязі запровадив Дж. Чартер Гаррісон. У цей же період інженером Емер-соном були опубліковані статті щодо ролі обліку в підвищенні продуктивності праці, диференціації відхилень на ті, що є під контролем менеджерів і ті, що не залежать від них. З того часу у близько як 80 % компаній США застосовують систему нормативного обліку витрат. Суть цього методу ґрунтовно описана у книзі відомого англійського вченого Коліна Друрі. У вітчизняній науці нормативний метод пов'язаний з іменем М. С. Жебрака. Сутність нормативного методу полягає в нормуванні витрат у розрізі статей для визначення нормативу на випуск одиниці продукції. Нормативні витрати відображають заздалегідь визначені витрати для досягнення цілей бізнесу в умовах ефективного виробництва Якщо показники бюджету відносяться до всієї діяльності, то норматив - до одиниці продукції. Введення в облік уявлення про нормативні (стандартні) витрати було значним практичним кроком подальшого використання в обліку принципів кібернетики. Якщо раніше бухгалтерський облік був побудований на реєструванні фактів, що вже здійснилися в господарському житті, і відображав лише прямий зв'язок між здійсненим фактом і суб'єктом управління, то тепер з'явилася можливість забезпечення зворотного зв'язку, за рахунок дієвого контролю за ходом бізнес-процесів. Система обліку та калькулювання за нормативними витратами грунтується на розробці нормативних витрат на фактичний обсяг виробництва у розрізі центрів відповідальності, зіставленні нормативних і фактичних витрат, аналізі відхилень, з'ясуванні причин виникнення відхилень, коригувальних діях. Основними її елементами є облік витрат за діючими нормами, облік відхилень від норм і облік зміни норм. Вона сприяє підвищенню рівня оперативного управління виробництвом, оскільки забезпечує вирішення таких завдань: - створення системи діючих прогресивних норм та нормативів і на їх основі визначення нормативного рівня витрат (собівартості); - одержання інформації про витрати за нормами на окремі об'єкти витрат за статтями калькуляції; - реєстрацію та облік в оперативному порядку змін норм і нормативів, відхилень від норм за місцями і причинами виникнення та відповідальними службами; - контроль та узагальнення даних про фактичні втрати і непродуктивні витрати; - розрахунок фактичної собівартості на основі попередньо розрахованих витрат (нормативної калькуляції); - збір даних про виробничі витрати для формування раціональної техніко-економічної політики на підприємстві; - створення облікової бази для нормування, планування, бюджетування; - постійне підвищення достовірності, точності, оперативності обліку; - оцінка результатів роботи виробничих підрозділів і підприємства загалом. Новизна сучасного підходу полягає в органічному взаємозв'язку обліку витрат за видами, місцями виникнення та об'єктами калькулювання, центрами відповідальності, щоб посилити контрольні функції в умовах поширення системи комп'ютеризації системи управління підприємством. Створення автоматизованого банку даних дозволить фіксувати в первинних облікових документах тільки обсяг виконаної роботи та відхилення від норм. Визначення суми витрат здійснюватиметься на основі інформації, яка зберігається у банку даних, обсягу робіт, відхилень від норм. Відпадає потреба у паперових носіях, використовуватимуться реєстратори та датчики. Зростає достовірність облікових даних. Вони уніфікуються, стають однаково корисними для всіх видів обліку. Така система найкраще підходить для виробничих підприємств, чия діяльність складається з однакових операцій, які повторюються, тому застосовується на підприємствах обробних галузей промисловості (машинобудівної, шинної, меблевої, швейної, шкіряної, харчової), коли здійснюється масове та серійне виробництво різноманітної і складної продукції з великою кількістю деталей та вузлів. Отже, зауважте, що система обліку та калькулювання за нормативними витратами включає: - поточний облік витрат окремо за діючими нормами і з урахуванням відхилень від них, виявлення місць, причин і винуватців відхилень; - системний облік зміни самих норм; - складання і періодичне коригування нормативної калькуляції, що базується на діючих нормах витрат; - визначення фактичної собівартості випущеної продукції як алгебраїчної суми нормативної її вартості, відхилень від норм і зміни самих норм; - формування звітів про витрати з деталізацією відхилень. Норму можна розглядати як встановлений кількісний вираз ресурсу на виготовлення одиниці продукції за умови використання прогресивної технології та організації виробництва. Нормативні витрати - це заздалегідь встановлені витрати з урахуванням нормальних рівнів використання матеріальних цінностей, праці, виробничих потужностей та чинних цін для досягнення цілей в умовах ефективного виробництва. Нормальна виробнича потужність - це очікуваний середній обсяг діяльності, що може бути досягнутий за умови звичайної діяльності протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. Можна теж застосовувати фактичний рівень виробництва, якщо він наближається до нормальної потужності Передумовою створення такої системи є розробка норм споживання ресурсів, цін (тарифів) на ці ресурси та підготовка нормативної калькуляції. Розробка норм здійснюється: - опираючись на попередній досвід; - базуючись на експериментальних методах. Розрізняють такі основні види норм - ідеальні та практичні (базові, досяжні). Метою підготовки нормативної калькуляції є: - оцінка вартості виготовленої продукції, незавершеного виробництва, браку у виробництві; - планування та контроль. 3.4 Аназіз точки беззбитковості - складова частина управлінського обліку. Важливим завданням контролінгу (управлінського обліку) є калькуляція ціни, планування прибутку підприємства та асортименту продукції. Дійовим інструментом виконання цього завдання є розрахунок точки беззбитковості та необхідної суми покриття. Цей метод контролінгу зводиться до визначення мінімального обсягу реалізації продукції (за стабільних умовно постійних витрат), за якого підприємство може, з одного боку, забезпечити беззбиткову операційну діяльність у плановому періоді, з іншого — створити умови для самофінансування підприємства. Точка беззбитковості характеризує обсяг реалізації продукції за якого прибуток підприємства дорівнює нулю, тобто виручка від реалізації продукції відповідає валовим затратам на її виробництво та реалізацію. Точку беззбитковості називають також точкою «порогового» прибутку чи точкою рівноваги. Розглядуваний метод побудований на тезі, що із збільшенням обсягів реалізації величина умовно постійних витрат на одиницю продукції зменшується. Складовим елементом аналізу точки беззбитковості є розрахунок суми покриття (маржинального прибутку). Маржинальний прибуток — це показник, який характеризує частину виручки, що спрямовується на заміщення умовно постійних витрат і формування прибутку від реалізації. Розрізняють одноступінчастий (спрощений) та багатоступінчастий розрахунок суми покриття. За спрощеною схемою сума покриття дорівнює різниці між виручкою від реалізації продукції та умовно змінними витратами: (+) чиста виручка від реалізації (–) змінні (пропорційні витрати) (=) сума покриття (–) постійні витрати (=) прибуток Система розрахунку суми покриття, яка ґрунтується на простому розподілі витрат на постійні та змінні, називається одноступінчастою системою «direct — costing». Суму покриття можна розраховувати як на весь обсяг реалізації, так і на одиницю продукції. В останньому випадку це різниця між оптовою ціною та умовно змінними витратами на виробництво одиниці продукції. В торгівлі сума покриття, як правило, відповідає торговельній націнці (зменшеній на величину непрямих податків). За допомогою показника суми покриття обчислюють приріст прибутку від реалізації кожної додаткової одиниці продукції. При цьому можна використати такий алгоритм розрахунку прибутку: Пn = N(p – v) – F, На практиці виникає необхідність розрахунку точки беззбитковості та показника суми покриття в розрізі окремих видів продукції, груп клієнтів, регіонів збуту продукції та по підприємству в цілому. Для цього вдаються до так званої системи багатоступінчастого розрахунку суми покриття постійних затрат (багатоступінчастий директ-костинг). Основний зміст цієї системи зводиться до розподілу постійних витрат на окремі елементи залежно від мети розрахунку суми покриття. На рис. 11.4 наведена структурно-логічна схема розподілу постійних витрат за окремими рівнями їх формування, яка може бути взята за основу при розрахунку показників покриття. Залежно від рівня постійних витрат, який приймається в розрахунках, визначають суму покриття І, суму покриття ІІ і т. д. Приклад розрахунку суми покриття за системою багатоступінчастого директ-костингу наведено в табл. 11.4.

Рис. 11.4. Структура постійних (фіксованих) затрат Першим етапом розрахунку суми покриття є правильний розподіл усіх витрат підприємства (чи витрат на виробництво певного виду продукції) на постійні та змінні. До умовно змінних належать витрати, абсолютна величина яких зростає зі збільшенням обсягу випуску продукції і зменшується з його зниженням. До умовно змінних витрат належать витрати на сировину та матеріали, комплектуючі вироби, напівфабрикати, паливо та енергію, оплату праці працівникам, зайнятим у виробництві продукції, та ряд інших витрат. Аналіз беззбитковості може проводитися як за допомогою відповідних математичних розрахунків, так і шляхом побудови графіків. У разі використання графічного методу аналізу точкою беззбитковості вважається точка перетину лінії сукупних (повних) затрат та лінії, яка характеризує виручку від реалізації продукції. До досягнення точки беззбитковості підприємство зазнає збитків від виробництва відповідного виду продукції, а після — отримує прибутки. Позитивна різниця між фактичною виручкою від реалізації та виручкою від реалізації, що відповідає точці беззбитковості, називається зоною безпеки. На зазначену різницю підприємство може знизити обсяги реалізації або підвищити рівень затрат без загрози зазнати збитків. Підкреслимо, що кожне підприємство повинно прагнути розширити зону безпеки, оскільки чим вона менша, тим більшим є ризик одержання збитків. 3.5 Організація бюджетування на підприємстві. Трансформація вітчизняної економіки супроводжується безліччю проблем, які є специфічними для сучасного розвитку ринкового господарювання. Тобто появилась необхідність розробки системи управління, здатної реагувати на зміни кон’юнктури ринку на основі поставлених цілей, наявності програми довгострокового розвитку, впровадження системи планування й контролю. Існуюча на сільськогосподарських підприємствах система управління не може бути якісною без впровадження і використання адекватних управлінських технологій серед яких визначальними є бюджетування. Роль бюджетування в управлінні підприємством як цілісної системи, що поєднує в собі чітко структуровану сукупність планів, механізми розмежування цілей, повноважень і відповідальності різних рівнів менеджменту, принципи побудови організаційної структури, методи стимулювання, аналізу й контролю, у наш час невиправдано звужується. Бюджетування застосовується в найкращому разі для того, щоб контролювати окремі показники фінансово - господарської діяльності підприємства. Тобто, бюджетування – це не стільки інструмент, скільки управлінська технологія, показник якості управління фінансовими ресурсами на підприємстві, а контролінг спрямований на вдосконалення системи управління підприємством і дозволяє підвищити його ефективність. Бюджетування базується на принципах комплексного поєднання планування, обліку, контролю, аналізу та регулювання діяльності сільськогосподарського підприємства (установи), фінансових результатів і фінансового стану його структурних одиниць; координації відповідних бюджетів, їх консолідації та орієнтації на досягнення загальних фінансових цілей на кожному рівні управління. На сьогодні має проводитись робота з впровадження таких інструментів бюджетування: бюджетування, орієнтоване на результат діяльності установи; організація бюджетної функціональної класифікації витрат бюджетів за програмним Удосконалення практики бюджетування варто розглядати як вагомий інструмент підвищення ефективності витрат бюджетів підприємств. Заходи вдосконалення бюджетного процесу можуть давати локальний ефект, а можуть приводити до радикальних змін. Ключовою ланкою в системі бюджетування, орієнтованого на результат, є моніторинг результативності. За його підсумками ухвалюють рішення про доцільність продовження фінансування тієї або іншої бюджетної програми в обсягах, закладених у попередньому фінансовому році. Реалізацію бюджетування, орієнтованого на результати необхідно здійснювати таким чином: проведення подальшої реорганізації суб'єктів бюджетного планування з метою створення організаційної структури і системи розподілу повноважень і обов'язків; забезпечення з боку суб'єктів бюджетного планування доступності, повноти та якості інформації для моніторингу і оцінки їхньої діяльності всіма зацікавленими сторонами; Запровадження відповідно до вимог бюджетування, орієнтованого на результати, зовнішнього аудиту ефективності і результативності за такими напрямами: бюджетні витрати; галузеві стратегії та програми. Усі заходи, що вживаються в рамках бюджетного планування, орієнтованого на результат, умовно можна поділити на три етапи: –аналіз стану сільськогосподарських бюджетів у цілому за найбільш важливими статтями бюджетних витрат; – практична реалізація програми реформування; –реалізація компоненту проекту з надання технічного сприяння в підвищенні якості управління. Таким чином, впровадження технологій середньострокового прогнозування бюджету, орієнтованого на результат, на сільськогосподарському підприємстві в середньостроковій перспективі є виправданим і необхідним кроком, відповідним загальному напряму реформи бюджетного процесу в країні на сільськогосподарських підприємствах. 3.6 Організація та методика обліку витрат та калькулювання за центрами відповідальності До складу будь-якого суб’єкта господарювання входять структурні підрозділи, які визначають його організаційну структуру і виконують різні функції: майстерні, цехи, відділи, служби, відділення тощо. Їх очолюють керівники (начальники, завідуючі тощо), які несуть повну відповідальність за результати діяльності своїх підрозділів і контролюють їх. Центр відповідальності – структурний підрозділ, за результатами діяльності якого встановлюється персональна відповідальність менеджера. Особливості діяльності менеджерів і пов’язаної з нею відповідальності зумовлюють виокремлення чотирьох типів центрів відповідальності: центри витрат, центри доходів, центри прибутку та центри інвестицій. Центр витрат є підрозділом підприємства, керівнк якого відповідає лише за витрати. Центри доходів – це підрозділи маркетингово-збутової діяльності, керівники яких відповідають лише за виручку від реалізації продукції, товарів і за витрати, пов’язані з їх реалізацією. Центрами прибутку називають підрозділи, керівники яких відповідають не лише за витрати, а й за фінансові результати діяльності центрів. Центр інвестицій – це підрозділ, керівник якого відповідає за витрати і результати інвестиційного процесу, а також за ефективність використання капітальних вкладень.