|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

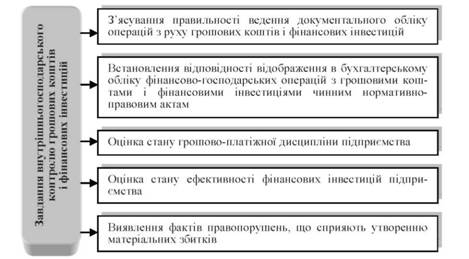

Внутрішньогосподарський контроль грошових коштів та розрахункових операцій.

Внутрішньогосподарський контроль грошових коштів та розрахункових операцій. Метою внутрішньогосподарського контролю грошових коштів є забезпечення їх збереження, повноти оприбуткування, раціонального та економного використання, дотримання касової дисципліни й встановленого порядку безготівкових розрахунків. Основні завдання внутрішньогосподарського контролю грошових коштів і фінансових інвестицій зображено на рис. 7.1. Поточний контроль грошових коштів і фінансових інвестицій підприємств проводиться на стадії здійснення таких операцій керівниками підприємств, бухгалтерською службою та працівниками підрозділів при виконанні ними функціональних обов'язків. Перевірка коштів, касових і банківських операцій та фінансових інвестицій є формою наступного контролю й здійснюється членами Ревізійної комісії або силами бухгалтерської служби підприємства.

5.5 Контроль за збереження матеріальних ресурсів. У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на вирощуванні та відгодівлі, малоцінні та швидкозношувані предмети. До матеріальних ресурсів також можна віднести напівфабрикати, готову продукцію, товари та продукцію сільськогосподарського виробництва. Довготривала участь у процесі виробництва призводить до зносу основних засобів і, як наслідок, до переносу частини своєї вартості на знов створену продукцію. Оборотні засоби, навпаки, функціонують один виробничий цикл і переносять свою вартість на знов створену продукцію за короткий період. Основних особистих засобів Товариство не має, але так як учасником ТОВ « Галицька Аграрна Компанія » є ПСП « Оскар» то , воно надало в оренду техніку, яка належить її учаснику. А саме : 1. Трактор John Deere 8310 – 6 шт. 2. Сівалка Lemken Solitair – 4 шт. 3. Самохідний оприскувач John Deere 4730-3 шт. 4. Трактор МТЗ 2112- 5 шт. 5. Дискова борона БПД-4- 5шт. Важливим чинником належної організації є вибір первинних документів,в даному випадку це акт приймання-передачі основних засобів. Він застосовується для урахування введення об'єктів в експлуатацію, за винятком тих випадків, коли введення об'єктів на дію повинен перетворитися на відповідність чинним законодавством оформлятися в особливому порядку, для оформлення, внутрішнього переміщення основних засобів вже з структурного підрозділу організації у інше, для оформлення передачі основних засобів зі складу в експлуатацію, і навіть із складу основних засобів під час передачі, продажу іншій организації. Вадою цього методу є те, що не враховує моральний знос основних засобів, відмінність їхньої виробничої потужності, різні роки експлуатації й необхідність збільшення витрат за ремонт останніми роками використання. Тому підприємство може застосовувати метод прискореної амортизації основних засобів, щоб у роки експлуатації основних засобів списувалась велика (основна) частина їхньої вартості з щорічним зниженням сум і амортизаційних відрахувань. Нарахування амортизації починається з першого числа місяця, наступного за місяцем, у якому об'єкт основних засобів визнається активом, і припиняється, починаючи з першого числа місяця, наступного за місяцем погашення вартості цього об'єкта, або його списання у зв'язку з припиненням права власності. У період реконструкції, модернізації, добудови і консервації (терміном більше трьох місяців) нарахування амортизації основних засобів призупиняється. Під час перевезення вантажу на договірних засадах (за плату чи безкоштовно) необхідно оформлювати ТТН (Додаток). Вантажовідправник оформлює ТТН на кожну поїздку автомобіля та для кожного вантажоодержувача окремо. Іншими словами, під час перевезення товару в одному авто декільком вантажоодержувачам вантажовідправник повинен виписати ТТН кожному з них. У разі перевезення товару одному вантажоодержувачу декількома авто — ТТН на кожне авто. Якщо ж доставляють товари одному вантажоодержувачу одним авто декількома поїздками — ТТН на кожну поїздку окремо. Вантажовідправник підписує всі екземпляри та після чого: - І екземпляр ТТН — залишає у себе; - ІІ, ІІІ та ІV екземпляри — передає водію. Водій: - ІІ екземпляр передає вантажоодержувачу; - ІІІ та ІV екземпляри — перевізнику (до таких належить юридична - або фізична особа, яка виконує перевезення вантажів автомобільним транспортом на комерційній основі (тобто за плату й цей вид діяльності для нього може бути єдиним чи одним з інших) або для власних потреб. Перевізник: - ІІІ екземпляр надсилає замовнику автотранспорту для оплати за перевезення; - ІV екземпляр залишає у себе. ТТН заповнюють у п'ять етапів такі особи: 1. Вантажовідправник до прибуття для навантаження автомобіля. 2. Вантажовідправник після прибуття автомобіля та навантаження ТМЦ. 3. Відповідальна особа Перевізника на шляху перевезення вантажу. 4. Вантажоодержувач після прибуття вантажу. 5. Перевізник після розвантаження. Основні засоби сільського господарства являють собою нагромаджене суспільне багатство. Вони знаходяться у безперервному русі, зміні й удосконаленні. Розширення, підтримання належного функціонального стану і раціональне використання основних засобів великою мірою визначають обсяг виробництва, можливості росту і підвищення його ефективності. Таким чином, розвиток сільського господарства потребує постійного нарощування основних засобів. Спостерігається інтенсивне старіння техніки, а в умовах погіршення забезпеченості запасними частинами і ремонтними матеріалами, паливом і мастилами наростаючими темпами погіршується використання основних засобів. 5.6 Внутрішній контроль виробничих запасів. Розуміння відповідних аспектів систем бухгалтерського обліку й внутрішнього контролю й урахуванням іншої інформації дозволяє визначити види потенційних істотних перекручувань, які можуть вплинути на фінансову звітність; ураховувати фактори, які впливають на появи істотних перекручувань і розробляти належні контрольні процедури на підприємстві. З метою визначення напрямів удосконалення системи внутрішнього контролю необхідно здійснювати оцінку стану внутрішнього контролю на підприємстві. Система внутрішнього контролю – це сукупність організаційних мір, методик і процедур, прийнятих керівництвом підприємства як засоби для впорядкованого й ефективного ведення фінансово-господарської діяльності, забезпечення збереження активів, виявлення, виправлення й запобігання помилок перекручувань інформації, а також своєчасної підготовки достовірної фінансової звітності. Перевірку системи внутрішнього контролю варто виконувати, виділяючи наступні етапи: опис діючої системи внутрішнього контролю; оцінка доцільності контрольних механізмів; перевірка ефективності системи внутрішнього контролю. При цьому варто керуватися наступними принципами, необхідними для функціонування даної системи: – організація робочих процесів. Ефективність внутрішнього контролю багато в чому залежить від виду й обсягу проведених господарських операцій. Процеси, виконувані щодня в новому виді й новими людьми, містять у собі більшу ймовірність свідомої або несвідомої помилки, ніж процеси, виконання яких визначено інструкціями й вказівками. У зв’язку із цим метою системи внутрішнього контролю повинна стати заміна індивідуальної, часто мінливої обробки повторюваних операцій на чітко сформульовані, організовані процеси. Із цією метою використовуються письмові інструкції, заготовлені бланки й формуляри. Кожне відхилення від певної організації робочого процесу повинне слугувати сигналом для проведення конкретної перевірки й з’ясування причин цього відхилення; - розподіл функціональних обов’язків. Даний принцип передбачає, що певні функціональні обов’язки не можуть виконуватися однією і тією ж особою. Господарські, управлінські й бухгалтерські функції повинні бути розділені. - контроль. В ефективно діючій підприємницькій структурі жодна операція не повинна залишатися без контролю. Контроль бухгалтерського обліку може проводитися як випадковим, ручним способом, так і в систематизованому, запрограмованому, а виходить, і обов’язковому порядку. При цьому правильність виконання операції може бути перевірена шляхом порівняння результатів даної операції з результатами іншої операції, не залежної від першої. Можна виділити наступні напрями оцінки надійності системи внутрішнього контролю виробничих запасів: - структура бухгалтерії на підприємстві та розподіл обов’язків, чи закріплений даний розподіл документально, чи розроблені посадові інструкції; - чи призначені наказом матеріально-відповідальні особи за рух виробничих запасів й чи укладені з ними договори про матеріальну відповідальність; - методика бухгалтерського обліку виробничих запасів, що застосовується на підприємстві і її відповідність наказу про облікову політику та вимогам законодавчих актів; - оцінка плинності кадрів серед комірників (завідувачів складів), облікових працівників і контролерів; - система оплати праці комірників (завідувачів складів), облікових працівників, контролерів; - механізація й автоматизація обліку виробничих запасів, чи захищена програма від доступу сторонніх осіб, чи дублюються дані електронного обліку; - види, періодичність, результати проведення інвентаризації запасів та правильність відображення їх в обліку; - періодичність проведення зустрічних перевірок між структурними підрозділами підприємства, що мають відношення до руху запасів; - відповідність даних аналітичного та синтетичного обліку; - чи проводяться заходи щодо навчання, підвищення кваліфікації кадрів контролерів і облікових працівників. 5.7 Внутрішній контроль витрат діяльності. Для контролю треба визначити за яких умов визначаються витрати. Відповідно до цього вважаємо за доцільне організовувати внутрішній контроль за наступними напрямками: для цілей контролю фінансового обліку ( з місцями виникнення, за елементами) [2]; для цілей контролю податкового обліку ; для цілей управління ( оцінка запасів та визначення фінансових результатів, прийняття рішень, можливості впливу). Використання такого угрупування витрат є для підприємств необхідною умовою планування витрат виробництва, їх зниження, виявлення резервів, контролю за їх обігом, визначення економічних показників, що характеризують діяльність підприємства (матеріалоємність, трудомісткість), і в результаті діяльності — складання звіту про фінансові результати (розділ ІІ “Елементи операційних витрат”). Дотримання цієї умови означає, що оцінка витрат відбувається на підставі положень національних стандартів . 5.8 Контроль реалізації готової продукції. Процес випуску готової продукції й наступні за цим опе- рації по її реалізації тісно взаємозалежні. До основних питань ревізії готової продукції і її реалізацій ми відносимо такі: -перевірка даних про випуск і здачу на склад готової про- дукції; - контроль організації складського обліку готової про- дукції й забезпечення належних умов зберігання готових виробів; - перевірка обґрунтованості здійснення операцій з ре- алізації готової продукції; - перевірка вірогідності інформації про кількість реалізова- ної у звітному періоді готової продукції; - контроль розподілу витрат між залишками готових ви- робів на складі й реалізованій готовій продукції. Отже, приступаючи до перевірки даної ділянки діяль- ності підприємства, ревізор починає вивчати погодженість цехових і складських відомостей про випуск готової про- дукції. Для цього проводиться взаємна перевірка приймаль- но-здавальних накладних і карток складського обліку готової продукції. Як додаткові джерела контролю залучаються різні відомості обліку виробленої продукції (журнали, кни- ги) у розрізі виробничих підрозділів або видів готових ви- робів. Вибірково перевіряється реальність даних виробленої й зданої на склад готової продукції. У цих цілях ревізор вив- чає документи про витрату матеріалів у виробництво на пев- ну дату (період), маршрутні аркуші, наряди. Ця перевірка дозволяє переконатися в здійсненні операцій, що підтверд- жують випуск зазначеної кількості готових виробів. Причо- му це не єдиний спосіб контролю вірогідності даних про ви- пуск готової продукції. Ревізор, наприклад, може з’ясувати граничну потужність виробничого устаткування й тим са- мим довести неможливість більшого за кількістю випуску продукції. Контроль організації складського обліку готової про- дукції “обернено пропорційний” однойменній процедурі, яка виконується з матеріальними цінностями, тобто про- дукція надходить із цеху, а матеріали відпускаються у вироб- ництво. Реалізація ж готової продукції проводиться контра- гентам (продукція залишає межі підприємства), у той час як матеріали надходять від них (ззовні). Ревізор з’ясовує, наявність на підприємстві складу готової продукції чи ж виробничі запаси й готові вироби зберігаються в одному приміщенні. В іншому випадку необхідно впевнити- ся, що матеріали й готова продукція зберігаються окремо. 5.9 Внутрішньогосподарський контроль результатів діяльності. Внутрішньогосподарський контроль підприємства дуже часто залишається поза увагою, хоча саме цей вид контролю є найоптимальнішим шляхом боротьби з корупцією на сучасному етапі. Реальне запровадження й дотримання його на підприємствах, дозволить вплинути на всі елементи сукупності явищ, які характеризують: різні дефекти в системі управління через низький професійний рівень зайнятих у ній працівників; індивідуальну некоректність – поведінкову або виконавчу – у зв’язку з низьким культурним рівнем чиновників; відстоювання свого «приватного»інтересу, який протиставлений суспільному, системі управління. Причина недостатньої уваги, яку приділяють внутріш-ньогосподарському контролю, полягає в тому, що за своєю природою він найважче піддається точному визначенню. Адже за своїми функціями будь-який керівник має контролювати підлеглих. За визначенням Жана Ріверо: «Він (керівник) може спонукати до них (підлеглих) своїми інструкціями або навіть диктувати їх через свої накази; він може поза деяких вагомих випадків, змінити, або касувати їх, і не лише з причин незаконності, але також тому, що він вважає їх несвоєчасним. 5.10 Контроль власного капіталу та забезпечення зобов'язань. Власний капітал показує частку майна підприємства, яка фінансується за рахунок коштів власників і власних засобів підприємства. Тривалий час у вітчизняній теорії та практиці питанню фінансування діяльності господарських структур за рахунок капіталу власників приділялась надзвичайно мала увага, оскільки за адміністративно-командної економіки державні підприємства в централізованому порядку наділялися статутним капіталом, який не міг бути змінений у результаті емісії (чи анулювання) корпоративних прав. Натомість домінуюча роль відводилася таким антиринковим методам фінансування підприємств, як бюджетні дотації, субсидії, субвенції. 5.11 Контроль в умовах автоматизованої обробки інформації. Розвиток автоматизованих інформаційних систем зумовив по требу опрацювання концепцій організації проведення автоматизованого контролю за допомогою обчислювальної техніки. Вирізняють три підходи до проведення автоматизованого контролю. Перший — пов'язаний лише з одержанням інформації з середовища обчислювального комплексу і передбачає проведення порівняння первинних даних з вихідними даними та даними звітності вручну. Другий підхід пов'язаний з проведенням контролю з метою правильності відображення операцій на основі введених звітних даних і даних реєстрів бухгалтерського обліку. Третій підхід передбачає проведення контролю безпосередньо із застосуванням обчислювальної техніки. При цьому проводяться не тільки розрахункові процедури, а й процедури контролю і виконання тих операцій, які не сприймаються людиною візуально на підставі наявної ін формації в інформаційних системах обліку, контролю та аналізу Проведення контролю в умовах автоматизованих систем обліку залежить від таких факторів: рівня автоматизації бухгалтерського обліку, наявності методик проведення автоматизованого контролю; ступеня доступності до облікових даних; труднощів обробки інформації. Впровадження в обліковий процес комп'ютерної технології істотно вплинуло на проведення контролю. При цьому велике значення мають власні характеристики системи відпрацювання даних, які впливають на ступінь розробки бухгалтерської системи, тип внутрішнього контролю, вибір виду перевірок, на підставі яких можна визначити характер, тривалість і обсяг контрольних процедур. Важливим моментом в організації контролю з використанням обчислю вальної техніки є те, що контролер має добре орієнтуватися в автоматизованих системах обліку, контролю та аналізу, знати принципи розподілу функцій взаємного контролю серед працівників, які беруть участь у процесі обробки облікової інформації. VI. Тематика проходження практики з економічного аналізу. 6.1. Організація аналітичної роботи на підприємстві. Організація аналітичної роботи на підприємстві включає: - розробку загальних засад і порядку проведення аналізу; - планування роботи в цілому, окремих її робіт та етапів; - матеріальне, науково-методичне та кадрове забезпечення; - загальне керівництво; - прийом виконаних аналітичних робіт, порядок їх оформлення; - контроль за реалізацією на практиці розроблених заходів із метою поліпшення діяльності підприємства. Аналітична робота підприємства розпочинається з планування. Розрізняють загальний план аналітичної роботи на підприємстві та план (програму) конкретних аналітичних робіт. Загальний план роботи складається на рік із розбивкою за кварталами. У плані зазначаються розділи основної діяльності та об'єкти, що мають вивчатися, періодичність і терміни проведення робіт, відповідальні технічні виконавці, технічні засоби та джерела інформації, потрібні для здійснення аналізу. У планах окремих робіт, які складаються відповідно до загального плану аналітичної роботи, передбачаються об'єкти етапи аналізу, терміни виконання й завдання робіт тощо. Організація проведення окремих аналітичних робіт включають такі питання: - призначення керівника роботи; - підбір кваліфікованих виконавців; - складання плану роботи; - забезпечення необхідним інструктивним матеріалом, технічними та іншими засобами; - контроль роботи та реалізація пропозицій аналітиків тощо. Аналітичні роботи можуть проводитися: - працівниками підприємства для потреб управлінської діяльності. Аналіз проводять економічні підрозділи підприємства, але до виконання аналітичних робіт залучаються також працівники технічних, технологічних, маркетингових та інших служб; - зовнішніми суб'єктами як для потреб управлінської діяльності підприємства (аудиторами, працівниками банків та наукових установ), так і для потреб органів галузевого і державного управління (відомчими ревізорами, податковими органами, органами контрольно-ревізійної служби) тощо. 6.2 Аналіз обсягів виробництва та реалізації продукції (робіт, послуг). Обсяг виробництва й обсяг реалізації продукції є взаємозалежними показниками. В умовах обмежених виробничих можливостей і необмеженого попиту на перше місце виходить обсяг виробництва продукції. Але в міру насичення ринку і посилення конкуренції не виробництво визначає обсяг продажів, а навпаки, можливий обсяг продажів є основою розробки виробничої програми. Підприємство має виробляти тільки ті товари і в такому обсязі, які воно може реально реалізувати. Темпи зростання обсягу виробництва і реалізації продукції, поліпшення її якості безпосередньо впливають на обсяг витрат, на прибуток і рентабельність підприємства. Тому аналіз цих показників має важливе значення. Його основні завдання: - оцінювання ступеня виконання плану і динаміки виробництва та реалізації продукції; - визначення впливу факторів на зміну величини цих показників; - виявлення внутрігосподарських резервів збільшення випуску і реалізації продукції; - розробка рекомендацій із освоєння виявлених резервів. Таблиця 5.1.

Висновок: дані таблиці свідчать, що обсяги реалізації продукції в зазначені роки були стабільними, за винятком 2011р. коли обсяги реалізації продукції зменшились на половину відносно 2009р., але у 2012р. обсяг реалізації продукції стабілізувався і навіть достатньо зріс стосовно попереднього року. Таблиця 5.2.

Розрахунок впливу фондовіддачі та середньорічної вартості на товарну продукцію. 1. Зміна фондовіддачі: 0,04 * 3372,4 = 134,9 тис. грн. 2. Зміна середньорічної вартості ОЗ: 0,08 * 372,6 = 29,81 тис. грн. Висновок: за результатами розрахунків можна зробити висновок, що товарна продукція зросла 145,5 тис. грн., на це вплинули наступні часткові показники: фондовіддача збільшилась на 0,04 грн., що призвело до збільшення товарної продукції на 134,9 тис. грн.; середньорічна вартість ОЗ збільшилась на 372,6 тис. грн., що призвело до збільшення товарної продукції на 29,81 тис. грн..

6.3 Аналіз забезпеченості підприємства основними виробничими фондами. При сучасному високому технічному рівні промислового виробництва величина і прогресивність основних виробничих фондів, їх технічний стан значною мірою визначають потенційні можливості промислового виробництва, його потужність. З цього твердження випливає потреба в аналізі забезпеченості виробництва основними фондами, їх технічного стану і використання, а також оцінку їх впливу на зростання обсягу продукції і виконання плану виробництва. Основними завданнями аналізу є: — забезпеченість основними фондами підприємства і його структурних підрозділів — відповідність величини, складу і технічного рівня фондів потребам в них; — виконання завдання зі зростання і оновлення основних фондів; — технічний стан основних фондів; — ступінь використання основних фондів і факторів, що впливають на її рівень; — оцінка ступеня використання виробничої потужності, площ та устаткування; — стан невиробничих основних фондів — зміни в забезпеченості працівників житлом, дитячими установами, поліклініками, спортивними спорудами тощо. У відповідності з цими завданнями аналіз основних фондів проводиться в таких напрямках: — структура основних фондів; — наявність стан і рух основних фондів; — використання основних фондів, виробничих потужностей, площ і обладнання; — резерви збільшення випуску продукції та підвищення рівня інших показників за рахунок кращого використання засобів праці. Інформаційною базою аналізу є статистична звітність форма № 11-03 "Звіт про наявність та рух основних засобів, амортизацію (знос)" — річна; форма № 1 "Баланс"; форма № 5 "Примітка до річної фінансової звітності" — річна; статистичні звітності з виробництва і праці; паспорт окремих видів устаткування та інші внутрішньовиробничі документи. 6.4. Аналіз використання трудових ресурсів на підприємстві. Кожне аграрне підприємство може ефективно працювати лише за умови, коли воно має необхідний професійний та кваліфікаційний склад працівників. Виробництво будь-якої продукції, в тому числі і сільськогосподарської може зростати за рахунок збільшення маси праці, підвищення рівня її продуктивності або за рахунок одночасної дії цих двох факторів. Маса праці залежить від кількості працюючих, тривалості робочого дня та інтенсивності праці. Враховуючи, що кількість працюючих в ТОВ «Галицької Аграрної Компанії » не є великою, а робочий день законодавчо регулюється, то стає очевидно що маса праці в Товаристві має тенденцію зменшення. Інтенсивність праці не можна розглядати як компенсуючи фактор, оскільки вона має раціональні межі, встановлені відповідно до фізичних та психічних можливостей людини. Здійснення ефективної економічної діяльності підприємства, випуск продукції, яка б була конкурентоспроможна не тільки на вітчизняних ринках, залежить не лише від матеріально-технічного забезпечення підприємства, а й від достатньої кількості висококваліфікованих кадрів та ефективного управління ними. Трудові ресурси — це частина працездатного населення, яка за віковими, фізичними та освітніми даними відповідає тій чи іншій сфері діяльності. Персонал ТОВ «Галицької Аграрної Компанії » приймається на основі трудових договорів, контрактів. Трудові функції можуть виконуватися також за договорами цивільно-правового характеру. Трудовий колектив наділений повноваженнями передбаченими законодавством. У 2014 році згідно з № ПВ-6 « Звіт про кількість працівників, їхній якісний склад та професійне навчання», середньооблікова чисельність працівників становила 32 особи в тому числі 16 яких в рослинництві. Штат керівників, службовців та обслуговуючий персонал згідно з штатного розпису складає : - Директора; - Головного бухгалтера; - Головного інженера; - Головного енергетика; - Бухгалтера-касира; - Агронома; - Механіка; - Керуючого дільницею; - Завідувачем складу. Оскільки ТОВ «Галицької Аграрної Компанії » не давно було засноване, в майбутньому планує розширювати штат працівників, і заохочуватиме молодих спеціалістів до співпраці. В результаті особистого спостереження і опитування працівників, було встановлено, що підлеглі до керівництва ставляться з повагою і мають добрі взаємин. Колектив підприємства згуртований. Слід відмітити що на підприємстві працюють працівники різного віку. Як зазначають самі працівники директор практикує прийом на роботу молодих спеціалістів без досвіду роботи. Захарчук В.В вважає що час затрачений на навчання молодих працівників, цілком компенсується надалі високою продуктивністю праці за рахунок їх мобільності та енергійності. |

|||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-19; Просмотров: 344; Нарушение авторского права страницы