|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Аналитическое выравнивание ряда.

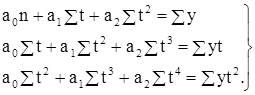

Аналитическое выравнивание ряда позволяет найти плавную линию развития (тренд) явления, характеризующую основную тенденцию его динамики. Если фактические уровни ряда динамики нанести на график, то получается ломаная линия, которая отражает и основную тенденцию развития, и всякого рода отклонения от неё. Чтобы выявить основную тенденцию, нужно выровнять эту ломаную линию с помощью функции. Аналитическое выравнивание можно производить с помощью прямолинейной функции, параболической, гиперболической, степенной и т.д. Рассмотрим выравнивание по прямой:

где: а0, а1 – параметры; t – время (порядковый номер интервала или момента времени) Параметры а0, а1 находятся из системы уравнений:

Если St=0, т.е. в рядах с нечетным числом членов центральный член принимается за ноль, а члены идущие от центрального налево и направо получают номера 1, 2, 3 и т.д.со знаками минус и плюс соответственно, то:

Рассмотрим выравнивание по параболе второй степени:

Параметры находятся из следующей системы уравнений:

При St=0 параметры рассчитываются следующим образом:

Рассмотрим выравнивание с помощью логарифмической функции:

При St=0 параметры рассчитываются следующим образом:

Для выбора оптимальной функции можно воспользоваться формулой стандартной ошибки аппроксимации. Функция с наименьшим значением ошибки аппроксимации будет адекватной:

Показатели сезонности Сезонными колебаниями называются более или менее устойчивые внутригодовые колебания, уровни развития социально-экономических явлений, проявляются они с различной степенью интенсивности во всех сферах жизни. Характеризуются сезонные колебания индексами сезонности (Is), совокупность которых образуют сезонную волну. Индексом сезонности называется средняя, исчисленная из процентных отношений, по одноименным месяцам фактических уровней к уровням выровненным. Для выявления сезонных колебаний обычно берутся данные за несколько лет, распределенные обычно по месяцам. Несколько лет берутся для того, чтобы выявить устойчивую сезонную волну, на которой не отражались бы случайные условия одного года. Для рядов внутригодовой динамики с ярко выраженной основной тенденцией развития можно использовать формулу: интервал абсолютный прирост динамика

где: yi – фактические уровни; yti – теоретические (выравненные) уровни; n – число лет. Если ряд не содержит ярко выраженной тенденции в развитии, то индексы сезонности исчисляются по эмпирическим данным без их предварительного варьирования. Тогда формула расчета будет следующая:

где:

Показатели вариации Вариацией признаков называется наличие различий в численных значениях признаков у единиц совокупности явлений. Существует пять обобщающих показателей вариации: размах вариации, среднее линейное отклонение, дисперсия, среднее квадратичное отклонение, коэффициент вариации. Размах вариации – абсолютная величина разности между максимальными и минимальными значениями:

где: R – размах вариации;

Среднее линейное отклонение от средней представляет собой среднюю арифметическую из абсолютных отклонений конкретных вариантов от их среднего значения:

где:

Дисперсия, или средний квадрат отклонений рассчитывается по формулам:

Среднее квадратическое отклонение от средней высчитывается по формуле:

Коэффициенты вариации:

Кроме рассмотренных показателей имеются другие показатели, которые характеризуют структуру рядов распределения, например мода и медиана. Мода – это значение признака, наиболее часто встречающееся в изучаемых явлениях. Мода в интервальных рядах высчитывается по формуле:

где: Мо – мода; xmo – нижняя граница модального интервала[1]; imo – величина модального интервала; fmo – частота соответствующая модальному интервалу; fmo-1 – частота предшествующая модальному интервалу; fmo+1 – частота интервала следующего за модальным. Медиана – величина, которая делит численность упорядоченного ряда на 2 равные части, одна имеет значение варьирующего признака меньше чем средний вариант, а другая больше. Медиана в интервальных рядах высчитывается по формуле:

где: Me – медиана; xmе – нижняя граница медианного интервала[2]; Sf – сумма частот ряда; SSme-1 – сумма частот, накопленная до медианного интервала; Fme – частота медианного интервала. Наряду с медианой для более полной характеристики структуры изучаемого явления применяют квартили. Квартили делят ряд по сумме частот на 4 равные части. Вторым квартилем является медиана. Формулы для остальных квартилей в интервальном ряду имеют вид:

где: xQ1 и xQ3 – нижние границы соответствующих квартильных интервалов[3]; iQi – величина соответствующего интервала; SQ1-1 и SQ3-1 – накопленные частоты интервалов, предшествующих соответствующим квартильным; fQ1 и fQ3 – частоты соответствующих квартильных интервалов. Квартильное отклонение считается по формуле:

Относительный показатель квартильной вариации:

Коэффициент осцилляции:

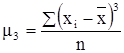

Для сравнительного анализа степени асимметрии рассчитывают показатель асимметрии:

где: m3 – центральный момент 3го порядка.

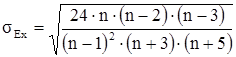

Степень существенности этого показателя оценивается с помощью средней квадратичной ошибки:

Если Для симметричных распределений рассчитывается показатель эксцесса:

где: m4 – центральный момент четвертого порядка.

Средняя квадратичная ошибка эксцесса рассчитывается по формуле:

Если

Индексы

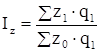

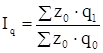

Индексы – особые относительные показатели, которые дают количественно-качественную оценку результата изменения соответствующих явлений во времени, в пространстве и по сравнению с планом. Индексы могут быть рассчитаны на базисной или цепной основе. Индивидуальные индексы себестоимости на базисной и цепной основе имеют вид:

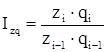

где: iz, – индивидуальный индекс себестоимости продукции; zi, – себестоимость в текущем периоде; z0, zi-1 – себестоимость в базисном и предшествующем периоде. Индивидуальные индексы объема производства на базисной и цепной основе имеют вид:

где: iq – индивидуальный индекс объема продукции; qi – объем произведенной продукции в текущем периоде; q0, qi-1 – объем продукции в базисном и предшествующем периоде. Индивидуальный индекс затрат на производство на базисной и цепной основе:

Агрегатный индекс затрат на производство продукции:

Агрегатный индекс себестоимости продукции:

Агрегатный индекс физического объема продукции:

Индекс переменного состава характеризует изменение среднего уровня признаков за счет влияния факторов:

Индекс постоянного состава показывает средний размер изучаемого признака у отдельных единиц совокупности:

Индекс структурных сдвигов характеризует влияние изменения структуры изучаемой совокупности на динамику среднего уровня признака:

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 224; Нарушение авторского права страницы

, (1.2.3.2)

, (1.2.3.2)

;

;  . (1.2.3.3а, б)

. (1.2.3.3а, б) . (1.2.3.4)

. (1.2.3.4)

;

;  (1.2.3.5а, б)

(1.2.3.5а, б) . (1.2.3.6)

. (1.2.3.6) ;

;  . (1.2.3.7а, б)

. (1.2.3.7а, б) . (1.2.3.8)

. (1.2.3.8) , (1.2.4.1)

, (1.2.4.1) , (1.2.4.2)

, (1.2.4.2) – общий для анализируемого ряда динамики средний уровень.

– общий для анализируемого ряда динамики средний уровень. , (1.3.1)

, (1.3.1) – максимальное значение изучаемого признака;

– максимальное значение изучаемого признака;  – минимальное значение изучаемого признака.

– минимальное значение изучаемого признака. ;

;  , (1.3.2а, б)

, (1.3.2а, б) – для первичного ряда;

– для первичного ряда;  – для вариационного ряда.

– для вариационного ряда. ;

;  . (1.3.3а, б)

. (1.3.3а, б) . (1.3.4)

. (1.3.4) ;

;  . (1.3.5а, б)

. (1.3.5а, б) , (1.3.6)

, (1.3.6) , (1.3.7)

, (1.3.7) ;

;  , (1.3.8)

, (1.3.8) . (1.3.9)

. (1.3.9) . (1.3.10)

. (1.3.10) . (1.3.11)

. (1.3.11) , (1.3.12)

, (1.3.12) ,

,  . (1.3.13а, б)

. (1.3.13а, б) . (1.3.14)

. (1.3.14)  , то асимметрия существенна.

, то асимметрия существенна. , (1.3.15)

, (1.3.15) ;

;  . (1.3.16а, б)

. (1.3.16а, б) . (1.3.17)

. (1.3.17) , то эксцесс существенен.

, то эксцесс существенен. ;

;  , (1.4.1а, б)

, (1.4.1а, б)  ;

;  , (1.4.2а, б)

, (1.4.2а, б)

;

;  . (1.4.3а, б)

. (1.4.3а, б) . (1.4.4)

. (1.4.4) . (1.4.5)

. (1.4.5) . (1.4.6)

. (1.4.6) . (1.4.7)

. (1.4.7) . (1.4.8)

. (1.4.8) . (1.4.9)

. (1.4.9)