|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Товар – это все, что может удовлетворить нужду или потребность и предлагается рынку с целью привлечения внимания, приобретения или потребления.

Рассматривая понятие «товар» по замыслу его создания, его назначения, можно обнаружить, что любой товар – это заключенная в упаковку услуга для решения какой-то проблемы или удовлетворения потребности. В таком контексте, формируется круг взаимосвязанных понятий: услуга – вид товара, а товар – упакованная услуга, и, следовательно, между этими понятиями, по сути, нет отличий. Задача производителя товара состоит в том, чтобы выявить скрытые за ним нужды (потребности) и продавать выгоды от него. Вдумайтесь в следующие высказывания, которые отражают глубину познания места и значения товаров в жизни человека, и вы согласитесь с ними: «Агенты по закупкам приобретают не сверла диаметром в четверть дюйма, а отверстия того же диаметра»

«На фабрике мы делаем косметику. В магазине мы продаем надежду»

«Продавайте не бифштекс, а его аппетитное шкворчание на сковороде! »

Услуга – вид деятельности, в процессе которой не создается новый, ранее не существовавший продукт, имеющий материально-вещественную форму, но меняется его качество. Услуги – это объекты продажи в виде действий, выгод или удовлетворений. Это любое мероприятие или выгода, которую одна сторона может предложить другой и, которая в основном неосязаема, и не приводит к приобретению чего-либо. В политэкономическом смысле услуга это разновидность «экономического блага», которое продается и покупается и отражает потребительский спрос. Под экономическим благом понимаются материальные предметы и услуги, являющиеся положительным вкладом в благосостояние. Абстрагируясь от конкретных форм товаров, назначения последних, можно использовать понятие «товар» в качестве собирательного отражения потребительского спроса, который превращается в предмет обменных отношений продавца и покупателя. В таком контексте «товар» выступает как обобщенное понятие многообразия предметов купли-продажи. Приобретение товаров осуществляется на принципах добровольного обмена, что предполагает необходимость выделения и соблюдения следующих основных условий: 1. Сторон обмена должно быть как минимум две; 2. Каждая сторона должна располагать чем-то, что могло бы представлять ценность для другой стороны; 3. Каждая сторона должна быть способна осуществлять коммуникации; 4. Каждая сторона должна быть совершенно свободной в принятии или отклонении предложения другой стороны; 5. Каждая сторона должна быть уверена в целесообразности или желательности иметь дело с другой стороной. Обмен завершается заключением сделки, то есть происходит обмен ценностями между участниками сделки. Количество сделок характеризуют степень соответствия спроса и предложения.

Потребительское поведение ориентировано на получение максимального эффекта полезности. Но потребитель выбирает необходимые ему блага, придерживаясь своего, субъективного порядка предпочтения. Такое поведение потребителей зависит от многих факторов, но в масштабах общества или определенной социальной группы, оно формирует потребительскую компоненту конъюнктуры рынка.

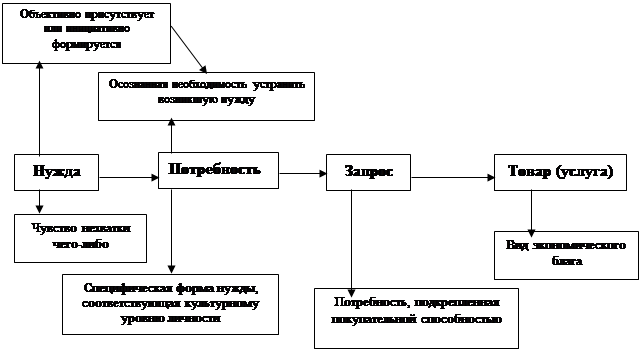

Появление новых товаров или услуг, модернизация существующих основаны на логической трансформации нечетко выраженного человеком чувства недостатка чего-либо в потребность, которая выступает как результат накопления чувства нехватки и заставляет человека осуществить выбор конкретного товара или услуги, т.е. изыскать необходимые для покупки средства и найти продавца (рис. 1). В современных условиях, появление новых товаров основано на умении производителей сформировать или вызвать чувство нехватки у потенциальных потребителей, так называемый инициированный спрос.

Рис. 1. Процесс формирования товара (услуги)

Приведенная схема является универсальной, позволяющей проиллюстрировать появление любого вида товара или услуги. Различие между товарами как видами экономических благ определяется особенностями потребностей и, как следствие, запросов людей.

В соответствии с Единым классификатором продукта ООН, действующим в системе международной торговли товарами и услугами, отмечается: «все, что производится, является продуктом – товары и услуги». В этом классификаторе приведены 160 видов услуг, объединенных в 12 разделов; 7 раздел классификатора – «Финансовые услуги, включая страхование»

Украинская практика также относит страховые услуги к сфере финансовых услуг. Законом Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» № 2664 – III от 12.07.2001 г. статьей 4 предусмотрено, что услуги в сфере страхования и накопительного пенсионного обеспечения являются финансовыми услугами. При этом, общее понятие финансовой услуги определяет операции с финансовыми активами, осуществляемые в интересах третьих лиц за собственный счет или за счет этих лиц с целью получения прибыли или сохранения реальной стоимости финансовых активов. Общее понятие «страховая услуга» согласно ГАТС (Генеральное соглашение о торговле услугами) объединяет следующие подвиды страховых услуг: - по проведению прямого страхования жизни и видов иных, чем страхование жизни; - перестрахование и ретроцессия; - услуги страховых посредников, в том числе брокеров и агентов; - услуги, сопровождающие и обеспечивающие страхование: консультирование, актуарные услуги, оценка рисков и урегулирование убытков. (см. General Agreement on trade in services, WTO documentation, 1995, p. 309). Страховая услуга имеет свои специфические черты, которые связаны с особыми запросами потребителей. Например, ощущение нехватки чего-либо по отношению к понятию страховая услуга может быть определено как наличие риска, проявление которого оценивается по прошлому опыту страхователя или присутствию трудно контролируемой угрозы наступления убытков или потерь, нарушения нормального процесса жизнедеятельности. Потребность в страховой услуге воспринимается как осознанная необходимость экономической защиты от риска, соответствующей уровню потенциального ущерба. Запрос выражается в сформулированном страховом интересе, подтверждающем не только потребность в страховой защите, но и определяющем меру материальной заинтересованности в части покрытия ущерба. Сформированному спросу страховщик готов предоставить адекватную страховую услугу. В условиях недостаточно развитого спроса со стороны потребителей страховых услуг (что весьма характерно для Украины) чаще всего наблюдается иная последовательность формирования и продвижения страховой услуги. Страховщики более заинтересованы в насыщении рынка страховыми услугами и по собственной коммерческой инициативе разрабатывают предложения, обеспечивая тем самым формирование спроса на них. Работая в направлении пробуждения страховых интересов у потенциальных клиентов, страховщики выходят с предложением своих услуг, в центр которых поставлена финансовая безопасность клиента, реализуется идея обеспечения непрерывности его деятельности, исполнения всех обязательств перед партнерами по бизнесу и сохранения достигнутого уровня развития при наступлении неблагоприятных внезапных событий. Ситуацию на страховом рынке Украины следует определять в такой диспозиции: предложение рождает спрос. Особую актуальность составляет поиск таких страховых услуг, приобретение которых не только является целесообразным для страхователя, но и не влечет за собой чрезмерного расходования средств, позволяет оптимизировать налогообложение доходов клиента, имеет другие преимущества перед иными средствами экономической безопасности и преодоления последствий риска. Косвенно через страховую услугу, страховщик может влиять на имидж страхователя, его место на рынке и другие условия его функционирования. В процессе предоставления страховой услуги проявляется роль страхования в рыночном хозяйстве. Рассматривая страховую услугу как форму реализации страховых отношений, мы можем дать ей следующее определение: Страховая услуга – обобщенное выражение всего многообразия видов и условий страхования, которые страховщик может осуществлять в пользу страхователя. Приведенное определение страховой услуги, указывает лишь на наличие у страховщика возможности принести пользу своему клиенту. При этом известно, что главное, отличительное от других субъектов экономики, назначение страховщика состоит в обеспечении страховой защитой интересов его клиентов, т.е. предложение им различных форм страхового покрытия возможных убытков при наступлении риска. Такое покрытие риска и составляет назначение страховой услуги. Как и всякий товар, страховая услуга имеет потребительную стоимость и стоимость. Потребительная стоимость проявляется при наступлении страхового случая, когда страховщик покрывает в соответствии с договором возникшие убытки (в имущественном страховании и страховании ответственности) или выплачивает сумму, предусмотренную условиями договора страхования жизни. Следовательно, имеет место обмен некоторой суммы денег на гарантии выплаты. Стоимость страховой услуги определяется расходами страховщика на заключение и обслуживание договора страхования и его коммерческими запросами (размером прибыли от страховых операций). Услугам присущи четыре основных черты: - неосязаемость; - неотделимость от источника; - непостоянство качества; - несохраняемость. Именно их наличие позволяет отделить услугу от материального товара. 1. Неосязаемость страховых услуг, их неуловимость или нематериальный характер. Эта черта означает, что их невозможно продемонстрировать, их нельзя увидеть, попробовать, почувствовать, транспортировать, упаковывать. Поскольку нет ощутимых характеристик страховой услуги к началу ее покупки, то степень неопределенности для страхователя возрастает. Неосязаемость страховых услуг вызывает проблемы и у страховщиков: сложно объяснить страхователю, за что он платит деньги, особенно в ситуациях неразвитого спроса на страховые услуги, отсутствия доверия к работе многих страховых компаний со стороны потенциальных потребителей. 2. Неотделимость от источника означает, что производство, продажа и потребление услуги происходят при непосредственном участии страховщика. Услугу в отличие от товара нельзя создать про запас. Предоставить страховую услугу можно только реально существующему клиенту. 3. Непостоянство качества. Все страховые услуги становятся уникальными с того момента, как они реализованы потребителю. Именно своеобразие потребителя страховой услуги, специфичность рисков, переданных им на страхование, индивидуальность его требований относительно условий покрытия рисков и другие характеристики страховой сделки, предопределяют понятие качества страховой услуги. При этом следует помнить о постоянстве требования клиентов к качеству страховой услуги: полноте покрытия убытков, быстром урегулировании требований, наличию дополнительных услуг, связанных с обслуживанием договора страхования. Качество также в значительной степени зависит от страховщика, времени и места предоставления услуг, поскольку у каждого страховщика свое отношение к выполнению обязанностей. 4. Несохраняемость страховой услуги связана с главным параметром сделки – строгими временными границами страховых отношений. Исключение может составлять только договор пожизненного страхования, в котором невозможно установить дату его окончания, но можно ввести условие относительно достижения возраста: например, в страховом законодательстве Германии предусмотрено, что лицам, имеющим договоры пожизненного страхования при достижении возраста 85 лет, выплачивается страховая сумма.Как любой товар, страховая услуга обладает особенностями как объекта предложения и спроса. При этом можно заметить, что с позиций предложения (т.е. страховщика) мы имеем дело с понятием страховая защита, а с позиций спроса – страховая услуга. Именно наличие клиента и его спроса рождает страховую услугу. Особенности страховой услуги как товара со стороны предложения проявляются следующим образом: - Страховая услуга это обещание, своеобразная гарантия исполнения обязательств, предусмотренных сделкой и при наступлении событий (реализации риска); - Трудность убеждения в необходимости страхования. Оказывают влияние психологический, финансовый факторы и отношение общества к приобретению страховой защиты, т.е. исторический феномен многолетнего монополизма в страховании и отсюда старого типа страховой культуры; - Субъективность в оценке уровня риска, реакции носителя на окружающие риски, необходимость предварительного андеррайтинга риска. Последняя черта является наиболее характерной по сравнению с другими товарами: прежде чем принять решение о продаже услуги сам продавец определяет для себя целесообразность, по отношению к своим финансовым последствиям, заключения такой сделки. Достаточно редко среди товарообменных операций встречается такая оценка возможности продажи товара или общих условий его предложения рынку (примером таких исключений являются другие финансовые сделки - кредит, где оценивается уровень риска невозврата); - Оплата страховой услуги не имеет встречного (совпадающего во времени) движения экономического блага. Существует и предусмотрен условиями страхования разрыв во времени или вообще отсутствие страхового покрытия, если по истечении срока страхования для клиента не имело последствий. - Присутствует индивидуальный подход к определению цены на страховую услугу: на условиях одних и тех же правил страхования различные договоры оплачиваются по индивидуальным ценам, рассчитанным с учетом особенностей объекта, риска и других факторов. - Имеется нормативно регулируемая взаимозависимость предложения страховой услуги с финансовыми возможностями страховой компании. Не являются в большинстве стран мира страховые компании универсальными, т.е. выделяются компании, осуществляющие только страхование жизни и компании, которым разрешено страховать все, кроме жизни. Законодательством, регламентирующим страховую деятельность также вводится ограничение на размер собственного удержания ответственности, величина которой определяется относительно суммы оплаченного уставного фонда и сформированных страховых резервов. Это связано с тем, что страховые компании обязаны обеспечивать соблюдение и реализацию принципа социальной ответственности как субъекты предпринимательской деятельности. - Ориентация на различные слои или целевые группы потребителей требует предлагать страховые услуги с учетом интересов так называемых социальных страт. В данном случае имеет место обеспечение специфических интересов, которые могут быть удовлетворены соответствующей услугой и разница здесь не только в цене и технических характеристиках, но главным образом она основана на присутствии таких рисков, которых не несут другие группы потребителей. Со стороны спроса страховая услуга как товар также имеет особенности: - Психологический фактор оценки потребности в приобретении страховой услуги: многие носители риска чаще всего пренебрегают страховой защитой, надеясь, что их минуют опасности и убытки. Различая потенциальных страхователей по этому типу, страховщики шутят: «Оптимист – это застрахованный пессимист». - Неосязаемость и достаточная сложность условий страхования, делает страховую услуга как товар непрозрачным, что вызывает сомнения относительно его качества; - Не приобретается конкретный предмет или выгода, удовольствие на данный момент времени, но клиент получает гарантии спокойствия, экономической уверенности при неблагоприятном исходе событий; - Потребительной стоимостью страховой услуги является обеспечение страховой защиты, которая приобретает форму страхового покрытия; - Цена услуги выражается в тарифе: нижняя граница цены определяется принципом равенства между премиями и выплатами по договорам, а верхняя – потребностями страховщика; - Страховая услуга может быть предоставлена в силу требований Закона (в обязательном страховании), что принципиально меняет схему осуществления добровольного обмена при покупке товара; - Страховая услуга может быть продана методом сострахования или перестрахования; - Страховая услуга как товар имеет характер общей услуги, так как является потенциально возможной для всех страхователей, что гарантируется средствами сформированного страхового фонда. Приведенный перечень особенностей страховой услуги как формы товара нельзя признать окончательно сформированным. Каждый вдумчивый потребитель услуг будет находить и другие специфические черты, обогащая страховую науку доказательствами и аргументами в пользу целесообразности и эффективности страховой защиты в жизни общества.

Классификация страховых услуг |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 203; Нарушение авторского права страницы