|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Система продажи страховых услуг

В условиях обостряющейся конкуренции на страховом рынке именно продажа страховых услуг, в конечном счете, определяет уровень спроса на страховые услуги. Поэтому страховая компания, осуществляя свою деятельность должна уделять особое внимание процессам организации и совершенствования системы продаж страховых услуг. Поскольку в литературе по страхованию не рассматривается в едином контексте понятие «система продажи страховых услуг», представляется необходимым исследование каждого из составляющих указанного понятия: 1) система рассматривается как множество относительно самостоятельных элементов, находящихся во взаимосвязи друг с другом, что позволяет образовать определенную целостность, единство; 2) продажа – ситуация, где согласно теории коммуникаций действуют две стороны: лицо, предлагающее что-либо и лицо, испытывающее потребность в данном предмете; 3) объектом продаж в страховании выступает специфический товар – " страховое покрытие риска", на котором фокусируются спрос и предложение;

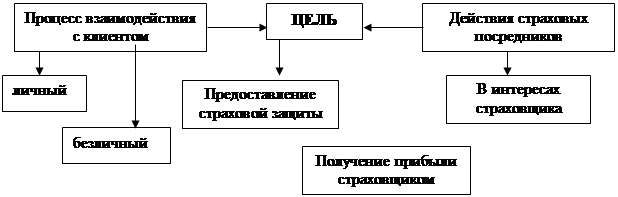

4) продажа страховых услуг – это личный и безличный процесс помощи или убеждения потенциального клиента приобрести страховую услугу или же действовать предпочтительно по отношению к идее, которая имеет коммерческое значение для страховой компании; 5) система продажи страховых услуг представлена множеством участников и наблюдателей - контролеров (страховая компания, страховые брокеры, агенты, потребители страховых услуг, органы надзора), тесно взаимосвязанных между собой и имеющих обособленные экономические интересы (прибыль, финансовое вознаграждение, защита экономических интересов); 6) целостность системы достигается посредством обеспечения активного взаимодействия всех каналов сбыта и потребителей страховых услуг: «залог успеха в том, что страхователь должен быть удовлетворен данной компанией, чтобы он продолжал иметь дело с этой компанией в дальнейшем»; 7) характерные черты системы продаж страховых услуг: целостность, организованность, управляемость, сложность и динамизм проявляются в процессе взаимодействия всех участников процесса продаж; 8) продажа страховых услуг может быть элементом комплексного обслуживания клиента при предоставлении ему иных услуг; 10) в соответствии с положениями статьи 28 Генерального соглашения по торговле услугами (ГАТС) предусмотрено, что «Поставка услуг – это их производство, распределение, маркетинг, продажа и доставка». Следовательно, продажа определена как этап поставки. Однако, представляется недостаточно логичной последовательность действий, входящих в понятие поставка услуги. В условиях усиливающейся конкуренции, на первом месте должен находится маркетинг, за которым следуют остальные этапы, а, учитывая особенности страховой услуги, завершающим этапом поставки будет непосредственно продажа. Кроме того, с учетом специфики страхового товара, относительно конкретного потребителя услуг при подготовке его договора, можно все этапы поставки страховой услуги рассматривать в качестве подэтапов продажи: - осуществлять маркетинговый поиск в интересах сторон договора; -разрабатывать (производить) дополнительные условия, не предусмотренные непосредственно правилами страхования, на базе которых заключается договор; - проводить работу по перестрахованию риска (распределение услуги). Таким образом, продажа страховых услуг по своей технологической структуре является сложным процессом, который можно рассматривать в двух аспектах (рис. ): 1. Личный или безличный процесс помощи или убеждения потенциального клиента приобрести страховую защиту; 2. Действия страховых посредников в интересах страховщика, для обеспечения достижения его коммерческой цели.

Рис. Понятие и цели продажи страховых услуг Процесс продажи не одномоментный акт, а планомерная продуманная система, состоящая из ряда этапов и взаимосвязанных элементов, действий участников, обеспечения необходимых условий для заключения договоров. Формирование системы продажи страховых услуг предусматривает использование следующих принципов: - принцип закономерной перестройки системы, которая является управляющей при реализации мероприятий, направленных на развитие системы продажи страховых услуг компании; - принцип синхронизации, то есть координации и кооперирования элементов структуры системы продаж, которая в практическом плане воплощается в мероприятиях по обеспечению функционирования системы; - принцип достижения компромисса интересов участников системы продаж страховых услуг; - принцип подчинения целей организации системы продаж страховых услуг определенного уровня, целям страховой компании и соответствия их интересам потребителей; - принцип пространственной концентрации и распространения системы продаж страховых услуг в сферах наиболее интенсивного развития рынка; - принцип единства саморегуляции и внешнего регулирования; - принцип управляемости и прогнозированности системы продажи услуг. Одним из важных условий эффективного функционирования системы продаж страховых услуг является наличие действенных механизмов управления. Поэтому в управление системой продаж должны быть включены следующие элементы: Ü последовательность управляющих воздействий, что требует согласованности действий в процессе управления (анализ Þ планирование Þ организация Þ контроль Þ стимулирование); Ü взвешенный подход к управлению, который предполагает исследование и учет чувствительности рынка к постоянно меняющимся переменным конъюнктуры рынка; Ü комплексность в реализации составляющих процесса управления системой продаж страховых услуг с целью обеспечения ее целостности, адаптивности, организованности и управляемости. Вместе с тем свойственные черты системы продаж страховых услуг, позволяют определить следующие характерные особенности управления системой: 1) необходимость создания каналов в местах спроса страховых услуг в связи с отсутствием повсеместного, устойчивого спроса на услуги страховых компаний; 2) влияние природных и техногенных факторов на вероятность возникновения страховых случаев, что определяет объемы выплат и финансовые результаты деятельности компаний; 3) в связи с неопределенностью это одна из сфер деятельности наиболее зависимых от уровня информационного обеспечения; 4) достижение конкурентных преимуществ возможно при соблюдении основных параметров системы качества продвижения страховых услуг: создание отдела продаж, обеспечение процесса активного взаимодействия каналов продаж и потребителя, реализация бизнес процессов с привлечением специалистов отдела продаж; 5) наряду с объективными факторами, определяющими сложность продажи страховых услуг, существуют субъективные явления: психологическое невосприятие случайности, что требует проведения мероприятий, направленных на повышение доверия населения к услугам компании; 6) сочетание в процессе продажи страховых услуг экономических интересов страховой компании и экономических, психологических предпосылок приобретения страховых услуг; 7) продажа страховых услуг является одним из способов управления рисками клиентов, вместе с тем стремление максимально удовлетворить страховые интересы при минимальных финансовых затратах сопровождается изучением всех альтернатив для удовлетворения своих интересов; 8) страхователь всегда действует рационально, находя баланс между своими желаниями и возможностями их удовлетворения с учетом лимита денежных средств, которыми он располагает для удовлетворения своих страховых интересов, поэтому экономическая эффективность каналов продаж нами будет неизвестна. Таким образом, управление системой продаж страховых услуг следует рассматривать как сложную систему, в которой тесно взаимодействуют страховая услуга, представители различных каналов сбыта страховых услуг, страховая компания и активный потребитель. Специфика данной системы заключается в том, чтобы организовать с помощью отдельных инструментов эффективное и удовлетворяющее страхователя взаимодействие с ним. «Залог успеха состоит в том, что страхователь должен быть удовлетворен данной компанией, чтобы он продолжал иметь дело с этой компанией в дальнейшем» [].

Система продажи страховых услуг - это комплекс действий страховщика, ориентированный на заключение новых и возобновление ранее действовавших договоров страхования, который требует взаимной увязки всех сторон деятельности, четкой субординации, оперативного руководства и контроля.

Каналы

Рис. 2. Система продажи страховых услуг

Традиционно выделяются два основных канала продвижения страховых услуг – непосредственная продажа в офисе страховой компании (ее филиале, представительстве) и продажа через страховых посредников. Продвижение страховых продуктов на рынок (коммерциализация продукта) представляет собой: - информирование потенциальных потребителей об имеющемся страховом продукте и его положительных качествах, убеждение потенциального страхователя в необходимости приобрести страховое покрытие (целевая реклама страхового продукта); - стимулирование продаж страховой продукции за счет повышения привлекательности образа страховой компании в целом (имиджевая реклама страховщика); - создание системы сбыта страховой продукции, обеспечивающей наибольшую эффективность продаж; - стимулирование сбыта через систему скидок страхователям, премий продавцам страховых услуг, конкурсы, лотереи, рекламу на месте продаж.

Общие требования к организации продажи страховых услуг формулируются следующим образом: 1. Потенциальный клиент должен знать, где он может приобрести страховой полис. 2. Доступ к местам продаж должен быть легким и свободным. 3. Обслуживание клиентов должно быть внимательным и доброжелательным. Учитывая, что потенциальные клиенты крайне редко стремятся посетить самостоятельно офис страховой компании на предмет заключения договора страхования, складывается ситуация, при которой активность офисного персонала компании по продаже страховых полисов невысока, а эффективность результатов их труда, оцениваемая по показателю собранных премий, считается низкой. Основную нагрузку по заключению новых и возобновлению окончившихся договоров несут на себе страховые посредники. Статьей 15 Закона Украины «О страховании» (в редакции 2001 года) определены в качестве страховых посредников агенты и брокеры. Страховые агенты – граждане или юридические лица, которые действуют от имени и по поручению страховщика и выполняют часть его страховой деятельности, а именно: заключают договоры страхования, получают страховые платежи, выполняют работы, связанные с осуществлением страховых выплат и страховых возмещений. Страховые агенты действуют от имени страховщика и выполняют его поручения на основании договора поручения со страховщиком. Агентский канал продаж представлен двумя видами агентов:

1. Штатные агенты страховщика, т.е. физические лица, состоящие со страховой компанией в трудовых отношениях и выступающие, как правило, от имени только одной страховой компании. Структурно они могут образовывать три типа агентских сетей: А) простое агентство как прямая связь и подотчетность перед одной страховой компанией и чаще всего, ведется продажа какого-либо специализированного страхового продукта; Б) пирамидальная структура – где страховая компания заключает договор с так называемым генеральным агентом, который в свою очередь формирует систему субагентов. В) Многоуровневая сеть – агентами являются сами страхователи – физические лица, которые с приобретением полиса получают право продажи таких же полисов другим лицам. 2. Агенты – юридические лица наряду с основной своей деятельностью оказывают сопутствующие услуги по соглашению со страховой компанией. При этом по договору со СК сотрудники этих организаций выступают в роли совместителей по отношению к страховщику. Совокупность агентов – юридических лиц составляет так называемую альтернативную сеть (канал) продаж. Виды страховых агентов в зависимости от полноты полномочий (прав на заключение договоров страхования): - агента без права на заключение договоров страхования называют «агент-посредник». Его задача состоит в том, чтобы принять заполненное и подписанное заявление на страхование и передать его страховщику, который после оценки риска будет решать, принять его и на каких условиях, или нет. - агент, уполномоченный на заключение договоров, является представителем страховщика, имеющим право определять объем покрытия и самостоятельно заключать договоры страхования. Страховая компания должна утверждать такие полномочия агента в письменной форме, они также могу ограничиваться отраслью страхования или отдельными страховыми продуктами. В некоторых страховых компаниях специализация страховых агентов. Это, однако, не означает, что они должны отказываться от продаж по другим видам страхования. Альтернативная сеть представлена рядом не страховых организаций, которые в силу соглашений со страховщиком, обеспечивают оформление страховых договоров по наиболее стандартным видам страхования. К их числу относятся: туристические агентства, банки, магазины, почты, авиакомпании, нотариальные конторы (бюро), медицинские учреждения и т.п.

Страховые брокеры – юридические или физические лица, действующие как предприниматели на основе регистрационных документов и осуществляющие посреднические операции по удовлетворению страховых интересов потенциального страхователя. Для страховщика услуги брокера необходимы чаще всего при заключении договоров перестрахования. Страховой брокер по поручению потенциального страхователя выбирает для него одну или несколько страховых компаний, которым он предлагает застраховать риски этого страхователя. Для этого он изучает потребности страхователя в страховой защите и вырабатывает со страховщиком условия страхования этих рисков. За это он, как правило, получает определенное комиссионное вознаграждение от страховщика.

Основные отличия брокера от страхового агента

Другие отличия агентов от брокеров определяются особенностями национального режима правового регулирования страховой деятельности. Основным нормативным документом, регламентирующем деятельность страховых брокеров в Украине, является Постановление КМУ от 18.12.1996 г. № 1523 «О порядке осуществления деятельности страховыми посредниками», в котором по отношению к ним применяются следующие ограничения: - допускается посредническая деятельность только на страховом рынке; - ограничен размер страховых платежей по договорам с одним страховщиком; - для брокеров –юридических лиц размер полученных им страховых платежей в течение каждого квартала не должен превышать размер уплаченного уставного фонда страхового брокера; - предусмотрена ответственность за своевременность перечисления страховых платежей на счет страховщика; - предусмотрены особенности регулирования деятельности брокеров- физических лиц. Особенностью украинского рынка брокерских страховых услуг является специализация, наличие которой сдерживает развитие этой формы страхового посредничества.

Сложность многих страховых продуктов осложняет использование Интернета, но часть услуг, например, страхование промышленных сооружений или страхование жизни не могут быть целиком осуществлены через Интернет. С другой стороны, развитие сектора банковских услуг показывает, что, по мере совершенствования технологий безопасной передачи данных по сети, индивидуализированная работа с клиентами, особенно корпоративными, становится реальностью. Несмотря на это, Интернет окажет большое долгосрочное воздействие на страховую отрасль. Всемирная сеть будет использоваться и как канал распространения собственно страховых услуг, и для улучшения обслуживания клиентов. Более того, ведущие компании уже осуществляют значительные инвестиции в интернет-подразделения, а покупатели активно пользуются новыми преимуществами. Так что воздействие Интернета на отрасль уже происходит. Интернет позволяет страховым компаниям значительно сократить издержки за счет использования новых каналов дистрибуции. В полной мере эту экономию компании можно будет ощутить лишь через 3-5 лет. На первом же этапе более уместно говорить о появлении удобного информационного канала, улучшении имиджа компании и расходах, связанных с внедрением новой технологии. Больше других выиграют те компании, которые раньше осознают значимость сети для бизнеса и первыми создадут себе надежную репутацию в сети. Здесь, однако, можно заметить, что, хотя появление интернет-рынка и дает шанс пионерам, гиганты бизнеса будут крупнейшими и в виртуальном пространстве. Большие финансовые ресурсы, доверие клиентов, заработанное в течение десятков лет, – серьезные аргументы. |

|||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 421; Нарушение авторского права страницы