|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Налог на добычу полезных ископаемых. Порядок определения отдельных элементов налога на добычу полезных ископаемых (НДПИ)

Порядок определения отдельных элементов налога на добычу полезных ископаемых (НДПИ), предусмотренный в главе 26 НК РФ, по многим аспектам связан с условиями Закона РФ от 21 февраля 1992 г. № 2395-1 «О недрах» (далее — Закон о недрах). Согласно ст. 334 Н К РФ плательщиками НДПИ признаются пользователи недр — организации (российские и иностранные) и индивидуальные предприниматели. В соответствии с Законом о недрах статус пользователя недр лицо приобретает с момента государственной регистрации лицензии на право пользования участком недр или вступления силу соглашения о разделе продукции. Нередко на практике складываются ситуации, когда полезные ископаемые добываются в рамках осуществления совместной деятельности и для фактического выполнения работ по добыче привлекаются подрядчики. Плательщиком НДПИ в таком случае является лицо, которому выдана лицензия на право пользования недрами. Именно оно должно вести учет количества добытого полезного ископаемого, исчислять и уплачивать налог, а также представлять налоговую декларацию. Налогоплательщики уплачивают НДПИ по месту нахождения участков недр, предоставленных им в пользование. Для этого организации предприниматели должны быть зарегистрированы в качестве плательщиков налога. Если полезные ископаемые добываются на территории РФ, постановка на учет в качестве плательщика НДПИ осуществляется по месту нахождения участка недр, предоставленного в пользование. Это территория субъекта (субъектов) РФ, на которой (которых) расположен участок недр. В том случае если же добыча полезных ископаемых производится на континентальном шельфе, в исключительной экономической зоне РФ, также за пределами РФ, но на территории, находящейся под ее юрисдикцией или арендуемой у иностранных государств, постановка на учет качестве плательщика НДПИ происходит по месту нахождения организации (месту жительства физического лица). Когда налогоплательщик ведет добычу полезных ископаемых на нескольких участках, расположенных в разных муниципальных образованиях субъекта РФ, постановка на учет осуществляется только в одном налоговом органе. Объекты налогообложения по налогу на добычу полезных ископаемых определены в п. 1 ст. 336 НК РФ. Ими признаются полезные ископаемые: - добытые из недр на территории РФ на участке недр, предоставленном налогоплательщику в пользование; - извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством о недрах; - добытые из недр за пределами территории РФ (на территориях, находящихся под юрисдикцией РФ, арендуемых у иностранных государств или используемых на основании международного договора) на участке, предоставленном налогоплательщику в пользование. К полезным ископаемым, в частности, относятся: 1) антрацит, уголь каменный, уголь бурый и горючие сланцы; 2) торф; 3) углеводородное сырье: o нефть обезвоженная, обессоленная и стабилизированная; o газовый конденсат из всех видов месторождений углеводородного сырья, прошедший технологию промысловой подготовки в соответствии с техническим проектом разработки месторождения до направления его на переработку; o газ горючий природный из всех видов месторождений углеводородного сырья, добываемый через нефтяные скважины (далее — попутный газ); o газ горючий природный из всех видов месторождений углеводородного сырья, за исключением попутного газа; 4) товарные руды: o черных металлов (железо, марганец, хром); o цветных металлов (алюминий, медь, никель, кобальт, свинец, цинк, олово, вольфрам, молибден, сурьма, ртуть, магний, другие цветные металлы, не предусмотренные в других группировках); o редких металлов, образующих собственные месторождения (титан, цирконий, ниобий, редкие земли, стронций, литий, бериллий, ванадий, германий, цезий, скандий, селен, цирконий, тантал, висмут, рений, рубидий); o многокомпонентные комплексные руды. Более подробный список приведен в ст. 337 НК РФ. Полезное ископаемое, добытое из недр на лицензионном участке, признается объектом налогообложения вне зависимости от вида пользования недрами, указанного в лицензии. Так, если полезное ископаемое добыто при пользовании недрами на основании лицензии только на поиск и оценку месторождений (только на строительство и эксплуатацию подземных сооружений), оно подлежит налогообложению. Если лицензия на право пользования недрами отсутствует, добытое полезное ископаемое не является объектом налогообложения. Полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, являются самостоятельным объектом налогообложения, только если на их использование выдана отдельная лицензия в соответствии с Законом РФ от 21 февраля 1992 г. № 2395-1 «О недрах». Полезные ископаемые, извлеченные из отходов (потерь), подлежат налогообложению, если использование последних выделено в отдельный объект лицензирования, отличный от добычи полезных ископаемых из недр. По условиям ст. 337 НК РФ полезное ископаемое — это продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая государственному стандарту РФ, стандарту отрасли, региональному стандарту, международному стандарту. Если для отдельного добытого полезного ископаемого такие стандарты отсутствуют, то применяется стандарт организации (предприятия). Следовательно, можно сделать вывод, что для налогообложения значение имеет не производство продукции, соответствующей какому-либо стандарту, а извлечение из недр минерального сырья, содержащего (потенциально) такую продукцию. Минеральное сырье может быть реализовано без проведения каких-либо операций по производству из него соответствующей продукции — объект налогообложения тем не менее возникнет. Не признается полезным ископаемым продукция обрабатывающей промышленности, т. е. продукция, полученная в результате дальнейшей переработки. Например, бензин и другие нефтепродукты, аффинированный (химически чистый) металл, известь и др. Согласно условиям ст. 341 НК РФ налоговый период для НДПИ — один календарный месяц. Налог уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Как уже упоминалось, уплата налога осуществляется на территории того субъекта или субъектов РФ, где налогоплательщик зарегистрирован в качестве плательщика НДПИ. Налоговая декларация представляется не позднее последнего дня месяца, следующего за истекшим налоговым периодом. Обязанность по представлению декларации возникает у налогоплательщика с того налогового периода, в котором фактически началась добыча полезных ископаемых. Налоговая база по НДПИ — это стоимость добытых полезных ископаемых (ст. 338 НК РФ). Такая позиция не относится к добыче нефти, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. При их добыче налоговая база определяется как количество добытых полезных ископаемых в натуральном выражении. Таким образом, формирование налоговой базы по НДПИ осуществляется по двум направлениям: количество добытого полезного ископаемого и его стоимость. Методы определения количества добытого ископаемого. Порядок определения количества добытого полезного ископаемого установлен ст. 339 НК РФ. При определении количества добытого полезного ископаемого учитывается то количество полезных ископаемых, в отношении которого в налоговом периоде завершен комплекс технологических операций (процессов) по его добыче (извлечению) из недр (отходов, потерь). Комплекс технологических операций устанавливается в техническом проекте разработки конкретного месторождения полезных ископаемых. Количество добытого полезного ископаемого определяется прямым или косвенным методом. Прямой метод — это определение количества путем применения измерительных средств и устройств непосредственно к добытому полезному ископаемому. Косвенный метод — это метод, при котором количество добытого полезного ископаемого определяется по данным о его содержании в извлекаемом из недр (отходов, потерь) минеральном сырье. Конкретный метод, который применяет налогоплательщик, должен быть зафиксирован в его учетной политике. В течение всей деятельности налогоплательщика по добыче полезного ископаемого этот метод изменению не подлежит. Единственное исключение из правила — это внесение коррективов в технический проект разработки месторождения полезных ископаемых в связи с изменением применяемой технологии добычи полезных ископаемых. При применении прямого метода по условиям п. 3 ст. 339 НК РФ налогоплательщик должен учитывать фактические потери, определяя количество добытого полезного ископаемого. Фактические потери полезного ископаемого — это разница между расчетным количеством полезного ископаемого, на которое уменьшаются его запасы, и количеством фактически добытого полезного ископаемого. Налогообложению подлежит расчетное количество полезного ископаемого, на которое уменьшаются его запасы. Необходимо учесть, что нормативные потери полезных ископаемых (а ими признаются фактические потери, технологически связанные с принятой схемой и технологией разработки месторождения, но только в пределах нормативов, утвержденных в порядке, определяемом Правительством РФ) облагаются по налоговой ставке 0% (0 руб.). Фактические потери полезного ископаемого учитываются при определении количества добытого полезного ископаемого в том налоговом периоде, в котором проводилось их измерение. При этом размер потерь определяется по итогам этих измерений. Это означает, что если, например, количество фактических потерь рассчитывается ежеквартально, то в налоговом периоде, когда они были определены, они будут в полном объеме учтены и в целях налогообложения. Причем независимо от того, относятся они к другим налоговым периодам в пределах соответствующего квартала или нет. В ст. 342 НК РФ установлены различные налоговые ставки в зависимости от вида полезного ископаемого. ПРИМЕР -------------------------------------------------------------------------------------------------- Налогообложение осуществляется по ставке: - при добыче калийных солей – 3, 8%; - торфа, угля каменного и бурого, антрацита и горючих сланцев, апатитовых и фосфоритовых руд – 4, 0%; - руд черных металлов – 4, 8%; - сырья радиоактивных металлов, соли природной и чистого хлористого натрия, подземных промышленных и термальных вод, бокситов – 5, 5%; - горнорудного неметаллического сырья – 6, 0%; - концентратов и других полупродуктов, содержащих драгоценные металлы (за исключением золота) – 6, 5%; - минеральных вод – 7, 5%; - руд цветных и редких металлов, природных алмазов и других драгоценных и полудрагоценных камней – 8, 0%; - углеводородного сырья –17, 5%.

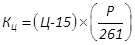

При добыче некоторых полезных ископаемых устанавливается ставка 0%, в частности: - полезных ископаемых в части нормативных потерь полезных ископаемых; - попутного газа; - подземных вод, содержащих полезные ископаемые; - полезных ископаемых при разработке некондиционных или ранее списанных запасов полезных ископаемых; - полезных ископаемых, остающихся во вскрышных, вмещающих породах, в отвалах или в отходах перерабатывающих производств; - минеральных вод, используемых в лечебных и курортных целях; - подземных вод, используемых в сельскохозяйственных целях; - нефти на участках недр, расположенных полностью или частично в границах Республики Саха (Якутия), Иркутской области, Красноярского края, до достижения накопленного объема добычи нефти 25 млн. т. на участке недр; - сверхвязкой нефти, добываемой из участков недр, содержащих нефть вязкостью более 200 мПа × с (в пластовых условиях). При исчислении суммы налога необходимо учитывать определенные ст. 342 НК РФ коэффициенты: - коэффициент, характеризующий динамику мировых цен на нефть (КЦ); - коэффициент, характеризующий степень выработанности запасов конкретного участка недр (КВ), Коэффициент, характеризующий динамику мировых цен на нефть (КЦ), ежемесячно определяется налогоплательщиком самостоятельно путем умножения среднего за налоговый период уровня цен нефти сорта «Юралс», выраженного в долларах США за баррель (Ц), уменьшенного на 15, на среднее значение за налоговый период курса доллара США к рублю и деления на 261:

Коэффициент, характеризующий степень выработанности запасов конкретного участка недр (КВ). В случае если степень выработанности запасов конкретного участка недр больше или равна 0, 8 и меньше или равна 1, коэффициент КВ рассчитывается по формуле: где N — сумма накопленной добычи нефти на конкретном участке недр (включая потери при добыче) по данным государственного баланса запасов полезных ископаемых за календарный год, предшествующий налоговому периоду, в котором происходит применение коэффициента КВ; V— начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти (за исключением списания запасов добытой нефти и потерь при добыче) и определяемые как сумма запасов категорий А, В, С1 и С2 по конкретному участку недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 г. Указанные коэффициенты применяются с учетом нормативных писем ФНС. В табл. 3 приводится справочная информация с данными за три месяца 2009 г., применяемыми для расчета налога на добычу полезных ископаемых в отношении нефти: Таблица 3 – Справочная информация с данными, применяемыми для расчета налога на добычу полезных ископаемых в отношении нефти

Все элементы налога на добычу полезных ископаемых с их характеристикой и ссылками на статьи действующего законодательства изложены в табл. 4. Таблица 4 – Налог на добычу полезных ископаемых

ОСНОВНЫЕ ТЕРМИНЫ И ПОНЯТИЯ Плательщиками сборов за пользование объектами животного мира признаются организации и физические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории РФ. Плательщиками сбора за пользование объектами водных биологических ресурсов являются организации и физические лица, получающие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген. Объектами обложения признаются объекты животного мира и объекты водных биологических ресурсов, изъятие которых из среды их обитания осуществляется на основании соответствующей лицензии или разрешения. Сумма сбора для каждого объекта животного мира определяется как произведение соответствующего количества объектов животного мира и соответствующей ставки сбора, установленной для соответствующего объекта. Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование. Под использованием водных объектов необходимо понимать использование различными способами водных объектов для удовлетворения потребностей РФ, субъектов РФ, муниципальных образований, физических лиц, юридических лиц. Плательщиками НДПИ признаются пользователи недр - организации (российские и иностранные) и индивидуальные предприниматели. Объектами налогообложения по налогу на добычу полезных ископаемых признаются полезные ископаемые: добытые из недр на территории РФ на участке недр, предоставленном налогоплательщику в пользование; извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством о недрах; добытые из недр за пределами территории РФ (на территориях, находящихся под юрисдикцией РФ, арендуемых у иностранных государств или используемых на основании международного договора) на участке, предоставленном налогоплательщику в пользование. Полезное ископаемое – это продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая государственному стандарту РФ, стандарту отрасли, региональному стандарту, международному стандарту.

РЕГИОНАЛЬНЫЕ НАЛОГИ 1. Транспортный налог

Региональными признаются налоги и сборы, устанавливаемые НК РФ и законами субъектов РФ, вводимые в действие в соответствии с НК РФ законами субъектов РФ и обязательные к уплате на территориях соответствующих субъектов РФ. При установлении регионального налога законодательными (представительными) органами субъектов РФ определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты налога, а также формы отчетности по данному региональному налогу. При установлении регионального налога законодательными (представительными) органами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. С 2006 г. и по настоящее время действуют только три вида региональных налогов: - налог на имущество организаций; - транспортный налог; - налог на игорный бизнес. Физические лица являются плательщиками лишь транспортного налога из перечисленных. ТРАНСПОРТНЫЙ НАЛОГ 1. Налогоплательщики, объект налогообложения и налоговая база транспортного налога 2. Периоды и ставка налога, порядок исчисления и уплаты транспортного налога

Транспортный налог устанавливается и вводится в действие в соответствии с главой 28 «Транспортный налог» НК РФ и законами субъектов РФ об этом налоге и обязателен к уплате на территории соответствующего субъекта РФ. В финансовую компетенцию субъекта РФ входит определение ставки транспортного налога в пределах, установленных НК РФ, порядка и сроков уплаты, установление формы отчетности по налогу. При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 216; Нарушение авторского права страницы

.

. ,

,