|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет материальной выгоды по займам в иностранной валюте

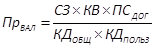

Все доходы, выраженные (номинированные) в иностранной валюте, подлежат пересчету в рубли по официальному курсу Банка России, действующему на дату фактического получения указанных доходов (п. 5 ст. 210 НК РФ). Значит, сумму дохода, полученного заемщиком в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами, выраженными в иностранной валюте, нужно пересчитать в рубли. Таким образом, для расчета суммы указанного дохода требуются следующие сведения: - сумма займа (кредита) в иностранной валюте; - размер процентной ставки, установленной в договоре займа (кредита); - фактическое количество дней пользования заемными (кредитными) средствами; - общее количество календарных дней в налоговом периоде (календарном году); - курс иностранной валюты по отношению к рублю, установленный Банком России на дату получения данного дохода. Если процентная ставка по валютному займу составляет менее 9% годовых Дата фактического получения дохода в виде материальной выгоды от экономии на процентах по займу (кредиту), за пользование которым заемщик уплачивает заимодавцу (кредитору) проценты, – день уплаты этих процентов (подп. 3 п. 1 ст. 223 НК РФ). При расчете материальной выгоды по такому займу, выраженному в иностранной валюте, используется валютный курс, установленный Банком России на день уплаты процентов. Если заем в иностранной валюте выдан под проценты, составляющие менее 9% годовых, у физического лица — заемщика возникает доход в виде материальной выгоды от экономии на процентах. Сумма данного дохода (по аналогии с рублевыми займами) рассчитывается в несколько этапов. 1. Определение суммы процентов, подлежащих уплате по условиям договора займа (кредита). Для этого используется формула:

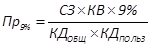

где ПрВАЛ — сумма процентов, исчисленная по условиям договора займа (кредита), выраженного в иностранной валюте; КВ — курс иностранной валюты по отношению к рублю, установленный Банком России на дату уплаты процентов. 2. Расчет суммы процентов по займу (кредиту) исходя из ставки 9% годовых:

где Пр9% — сумма процентов по займу (кредиту), исчисленная исходя из ставки 9% годовых. 3. Разница между суммами процентов, рассчитанных исходя из ставки 9% годовых (Пр9%), и фактически начисленных согласно договору займа (ПрВАЛ ), признается материальной выгодой от экономии на процентах по валютному займу (МВВАЛ). Для ее расчета используется следующая формула: МВВАЛ = Пр9% – ПрВАЛ. ПРИМЕР -------------------------------------------------------------------------------------------------- ------ ОАО «Банк “Сиеста”» 1 марта 2010 года предоставило О.В. Тюльпановой, не являющейся сотрудником этого банка, кредит на потребительские цели в размере 12 000 долл. США сроком на один год под 7% годовых. По условиям договора займа проценты за пользование заемными средствами начисляются ежемесячно и подлежат уплате заемщиком не позднее 1-го числа месяца, следующего за месяцем, за который они начислены. При этом проценты начисляются начиная со дня выдачи займа, то есть с 1 марта 2010 года. В течение первого месяца пользования заемными средствами погашение основного долга (суммы займа) не предусмотрено. По окончании второго месяца пользования займом заемщик обязан погасить 1/12 суммы займа и в дальнейшем ежемесячно вносить такую же сумму, а остаток долга вернуть не позднее 28 февраля 2011 года. Проценты за март О.В. Тюльпанова уплатила банку 1 апреля 2010 года. В первый раз 1/12 суммы основного долга заемщик погасил 30 апреля 2010 года и в этот же день уплатил проценты за апрель. Предположим, проценты за май и следующую 1/12 суммы займа заемщик внесет 1 июня 2010 года. О.В. Тюльпанова является налоговым резидентом РФ. Поскольку ставка по договору валютного займа (7% годовых) ниже установленного норматива (9% годовых), у заемщика возникает доход в виде материальной выгоды от экономии на процентах. Так как заемщик не является сотрудником банка-заимодавца, он обязан самостоятельно задекларировать указанный доход и уплатить с него НДФЛ (абз. 3 п. 4 ст. 226 НК РФ). Для этого не позднее 30 апреля 2011 года и 30 апреля 2012 года он должен будет представить в налоговый орган по месту жительства декларации по НДФЛ за 2010 и 2011 годы соответственно (п. 1 ст. 229 НК РФ). За первый месяц пользования займом (за период с 1 по 31 марта 2010 года) О.В. Тюльпанова уплатила проценты 1 апреля 2010 года. Официальный курс доллара США на эту дату установлен Банком России в размере 29, 4956 руб./долл. США. Величина дохода в виде материальной выгоды от экономии на процентах, полученная заемщиком за указанный период, определяется в день уплаты процентов, то есть 1 апреля 2010 года. Сумма процентов, начисленных за период с 1 по 31 марта 2010 года по условиям договора займа, равна 2104, 29 руб. (12 000 долл. США × 29, 4956 руб./долл. США × 7% ÷ 365 дн. × 31 дн.), а процентов, исчисленных исходя из ставки 9% годовых, — 2705, 51 руб. (12 000 долл. США × 29, 4956 руб./долл. США × 9% ÷ 365 дн. × 31 дн.). Значит, величина материальной выгоды от экономии на процентах, полученной за период с 1 по 31 марта 2010 года, составила 601, 22 руб. (2705, 51 руб. – 2104, 29 руб.). Сумма НДФЛ, исчисленного с материальной выгоды, — 210 руб. (601, 22 руб. × 35%). Проценты, начисленные банком за период с 1 по 30 апреля 2010 года, О.В. Тюльпанова уплатила 30 апреля 2010 года. В этот же день она вернула банку часть займа в сумме 1000 долл. США (12 000 долл. США × 1/12). Курс доллара США, установленный Банком России на 30 апреля 2010 года, — 29, 2886 руб./долл. США. В период с 1 по 30 апреля 2010 года О.В. Тюльпанова пользовалась всей суммой займа (12 000 долл. США). Поэтому сумма дохода в виде материальной выгоды, полученного ею за указанный период, составила 577, 74 руб. [(12 000 долл. США × 29, 2886 руб./долл. США × 9% ÷ 365 дн. × 30 дн.) – (12 000 долл. США × 29, 2886 руб./долл. США × 7% ÷ 365 дн. × 30 дн.)]. НДФЛ, исчисленный с этой суммы, равен 202 руб. (577, 74 руб. × 35%). В следующий раз О.В. Тюльпанова вернет часть займа в размере 1000 долл. США 1 июня 2010 года и в этот же день уплатит проценты за май 2010 года. Предположим, официальный курс доллара США на 1 июня 2010 года составит 29 руб./долл. США. Сумма дохода в виде материальной выгоды от экономии на процентах, которую заемщик получит за период с 1 по 31 мая 2010 года, будет определяться в день уплаты процентов, то есть 1 июня 2010 года. С учетом частичного возврата займа 30 апреля 2010 года проценты, начисленные по условиям договора за май, составят 1896, 52 руб. [(12 000 долл. США – 1000 долл. США) × 29 руб./долл. США × 7% ÷ 365 дн. × 31 дн.]. Проценты, рассчитанные за этот же период исходя из ставки 9% годовых, равны 2438, 38 руб. [(12 000 долл. США – 1000 долл. США) × 29 руб./долл. США × 9% ÷ 365 дн. × 31 дн.]. Сумма экономии на процентах за период с 1 по 31 мая 2010 года — 541, 86 руб. (2438, 38 руб. – 1896, 52 руб.). НДФЛ, исчисленный с суммы этого дохода, равен 190 руб. (541, 86 руб. × 35%). В аналогичном порядке (то есть на даты уплаты процентов по займу) будет рассчитываться сумма материальной выгоды от экономии на процентах и НДФЛ с нее и в следующих месяцах 2010 года, а также в январе и феврале 2011 года.

Валютный заем является беспроцентным Сумма экономии на процентах по беспроцентному займу включается в доход налогоплательщика, облагаемый НДФЛ, на дату возврата суммы займа (кредита), а при возврате займа (кредита) по частям — на каждую дату частичного возврата заемных (кредитных) средств. Проценты за пользование беспроцентным займом (кредитом), выраженным в иностранной валюте, с заемщика не взимаются. Поэтому сумма материальной выгоды, полученная от экономии на процентах по такому займу (кредиту), рассчитывается по упрощенной формуле:

где МВ БЕСПР. вал — материальная выгода от экономии на процентах по беспроцентному займу (кредиту) в иностранной валюте; СЗ — сумма займа (кредита); КВ — курс иностранной валюты по отношению к рублю, установленный Банком России на дату возврата (частичного возврата) займа (кредита); ПРИМЕР -------------------------------------------------------------------------------------------------- ------ Условия предыдущего примера с изменениями. Допустим, О.В.Тюльпанова является сотрудником ОАО «Банк “Сиеста”». Кроме того, за пользование предоставленным ей займом в размере 12 000 долл. США не предполагается взимание процентов. Так как заемщик является работником банка-заимодавца, работодатель признается налоговым агентом, то есть он обязан исчислить сумму дохода в виде материальной выгоды от экономии на процентах, рассчитать с этого дохода сумму НДФЛ, удержать ее из доходов работника и перечислить в бюджет (п. 1 и 4 ст. 226 НК РФ). В соответствии с условиями договора займа в марте 2010 года О.В. Тюльпанова заем банку не погашала. Первую часть займа в размере 1000 долл. США (12 000 долл. США × 1/12) она вернула банку 30 апреля 2010 года. Значит, в этот день у работницы возник доход в виде материальной выгоды от экономии на процентах за пользование беспроцентным займом. Курс доллара США, установленный Банком России на 30 апреля 2010 года, — 29, 2886 руб./долл. США. Поскольку в марте и апреле О.В. Тюльпанова пользовалась всей суммой займа, величина ее дохода в виде материальной выгоды, которую ОАО «Банк “Сиеста”» исчислило 30 апреля 2010 года, равна 5286, 39 руб. (12 000 долл. США × 29, 2886 руб./долл. США × 9% ÷ 365 дн. × 61 дн.). НДФЛ, исчисленный с данной суммы, — 1850 руб. (5286, 39 руб. × 35%). Эту сумму налога организация-работодатель удержала из заработной платы О.В. Тюльпановой за апрель 2010 года и перечислила в бюджет. Следующую часть займа в размере 1000 долл. США О.В. Тюльпанова вернет банку 1 июня 2010 года. Предположим, официальный курс доллара США на эту дату составит 29 руб./долл. США. Сумма дохода, полученного работницей 1 июня 2010 года при частичном возврате займа, будет равна 2517, 04 руб. [(12 000 долл. США – 1000 долл. США) × 29 руб./долл. США × 9% ÷ 365 дн. × 32 дн.]. НДФЛ, исчисленный с данной суммы, — 881 руб. (2517, 04 руб. × 35%). Эту сумму налога организация-работодатель удержит из заработной платы О.В. Тюльпановой за май 2010 года и должна будет уплатить в бюджет. В следующих месяцах организация будет определять сумму дохода в виде материальной выгоды от экономии на процентах и НДФЛ с нее в аналогичном порядке, то есть на каждую дату частичного возврата заемных средств (до полного погашения суммы займа)

Налоговая декларация Налоговая декларация по НДФЛ представляется отдельными категориями налогоплательщиков в налоговые органы по месту их регистрации. Категории налогоплательщиков, которые обязаны предоставлять декларации, перечислены в ст. 227 и 228 НК РФ. В настоящее время разработана новая форма декларации по НДФЛ (форма 3-НДФЛ) и порядок ее заполнения, утвержденные приказом Минфина России от 31 декабря 2008 г. № 153н. Бланки декларации можно бесплатно получить в любой территориальной налоговой инспекции. По условиям п. 5 ст. 227 НК РФ обязаны представить декларацию по форме 3-НДФЛ следующие категории налогоплательщиков: - индивидуальные предприниматели; - нотариусы и адвокаты, занимающиеся частной практикой, и другие лица, занимающиеся частной практикой в порядке, установленном действующим законодательством. Кроме того, в ст. 228 и 229 НК РФ предусмотрено обязательное декларирование физическими лицами доходов, полученных ими от: - физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых и гражданско-правовых договоров (включая доходы по договорам найма, аренды любого имущества или оказания образовательных услуг); - физических лиц и организаций по договорам купли-продажи имущества, принадлежащего физическим лицам на праве собственности (включая ценные бумаги); - источников, находящихся за пределами РФ, если получателем дохода является налоговый резидент РФ (за исключением, например, российских военнослужащих); - налоговых агентов, если при выплате дохода с них не был удержан НДФЛ; - организаторов лотерей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов); - источников, выплачивающих вознаграждения наследникам (правопреемникам) авторов произведений науки, искусства, литературы, а также наследникам (правопреемникам) авторов изобретений, полезных моделей и промышленных образцов; - физических лиц, не являющихся индивидуальными предпринимателями, в порядке дарения, за исключением случаев, когда такие доходы не подлежат налогообложению. Декларацию по форме 3-НДФЛ налогоплательщик может представить и в тех случаях, когда имеет право на получение социальных налоговых вычетов (на обучение, лечение, благотворительность, софинансирование пенсии и др.) либо имущественного налогового вычета на приобретение или строительство жилья, поскольку, как указывалось ранее, налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче им декларации в налоговую инспекцию по окончании календарного года. Но если до окончания календарного года работодатель уже предоставил работнику имущественный налоговый вычет на приобретение или строительство жилья, декларацию по форме 3-НДФЛ подавать в налоговую инспекцию не нужно. По общему правилу, установленному в п. 1 ст. 229 НК РФ, декларация по НДФЛ представляется в налоговую инспекцию по месту учета налогоплательщика не позднее 30 апреля года, следующего за истекшим налоговым периодом. Физические лица, заявляющие свое право на получение различных социальных вычетов либо имущественного налогового вычета на приобретение или строительство жилого помещения, вправе представить декларацию для получения этих вычетов в любое время в течение года. Иными словами, для указанной категории налогоплательщиков предельного срока подачи декларации не предусмотрено. В декларации одновременно можно заявить несколько видов налоговых вычетов, указав их в одной декларации (например, имущественный вычет на приобретение квартиры и социальный налоговый вычет на лечение). Допустим, у налогоплательщика одновременно имеется как обязанность по представлению декларации, так и право на получение социального налогового вычета. В этом случае обязанность превалирует над правом, т. е. гражданин должен подать декларацию в установленные сроки. Форма 3-НДФЛ представляется в налоговый орган по месту жительства налогоплательщика лично или через законного или уполномоченного представителя либо отправляется по почте с описью вложения. При подаче декларации в электронном виде по телекоммуникационным каналам связи она заверяется электронной цифровой подписью. В настоящее время налогоплательщики могут представлять декларацию в налоговую инспекцию на съемном носителе (диске, дискете, флэш-карте) с приложением распечатанной декларации, заверенной подписью налогоплательщика или его представителя. Структура декларации состоит из титульного листа (на двух страницах), шести разделов на шестнадцати листах — приложения, используемые для расчета сумм доходов, расходов, налоговых вычетов и налога. Общее количество листов в форме декларации увеличилось. С 1 января 2009 г. в декларации появился новый раздел 5 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 15%». В настоящее время существуют единые требования к заполнению декларации, которые стали более строгими. Декларация может быть заполнена от руки чернилами синего или черного цвета либо распечатана на принтере без исправлений, даже если они будут заверены подписью. Это требование действовало и ранее. Однако теперь уточнено, что при распечатке декларации не допускается двусторонняя печать, а при скреплении листов скрепками или степлером нельзя деформировать штрих-коды или иную информацию. Необходимо помнить, что каждому показателю в декларации соответствует одно поле, состоящее из определенного количества знакомест (клеток для размещения одного символа). Такие показатели, как дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы, имеют по два или более полей для записи. Эти поля разделены знаком «/» (косая черта) либо знаком «.» (точка).

ОСНОВНЫЕ ТЕРМИНЫ И ПОНЯТИЯ Налогоплательщики НДФЛ - физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, не являющие налоговыми резидентами РФ, но получающие доходы от источников в РФ. Налоговые резиденты РФ - физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения. Налоговый агент по перечислению НДФЛ - это лицо, на которое в соответствии с законодательством возложены обязанности по исчислению, удержанию из средств, выплачиваемых налогоплательщиком, и перечислению в соответствующий бюджет (внебюджетный фонд) налогов. Таковым может быть любая организация и (или) предприниматель, являющийся работодателем для физического лица. Объектом налогообложения признается доход, полученный налогоплательщиками как от источников, находящихся в РФ, так и от источников за пределами РФ - для резидентов РФ; а также от источников, находящихся в РФ, - для нерезидентов РФ. Доход - это экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить. Налоговый вычет - это сумма, уменьшающая налоговую базу НДФЛ. Для исчисления этого налога существуют следующие вычеты: стандартные налоговые вычеты, социальные налоговые вычеты, имущественные налоговые вычеты, профессиональные налоговые вычеты. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

ГОСУДАРСТВЕННАЯ ПОШЛИНА 1. Плательщики, порядок уплаты государственной пошлины 2. Размеры государственной пошлины по отдельным делам и действиям, особенности и сроки их уплаты 3. Льготы для отдельных категорий плательщиков госпошлины

В Средние века пошлинами назывались сборы, взимавшиеся государством, городами и феодалами за пользование дорогами и мостами, а также за ведение судебных процессов и выполнение других функций. Как уже указывалось ранее, по условиям ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам. Существуют определенные правила и порядок уплаты в бюджет, которые установлены главой 25.3 «Государственная пошлина».

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 244; Нарушение авторского права страницы

,

,

,

,