|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет материальной выгоды по займам в рублях

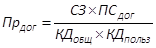

Процентная ставка по рублевому займу составляет менее ⅔ ставки рефинансирования Банка России Материальная выгода по рублевому займу (кредиту), по которому заемщик уплачивает проценты исходя из ставки, составляющей менее ⅔ ставки рефинансирования Банка России, рассчитывается в три этапа. 1. Определяется сумма процентов, подлежащих уплате согласно условиям договора займа (кредита). Для этого используется формула:

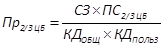

где ПрДОГ — сумма процентов, исчисленная по условиям договора займа (кредита); СЗ — сумма займа (кредита); ПСДОГ — процентная ставка, установленная в договоре займа (кредита); КДОБЩ — общее количество календарных дней в году; КДПОЛЬЗ — количество дней пользования заемными (кредитными) средствами. 2. Затем рассчитывается сумма процентов исходя из ставки, равной ⅔ ставки рефинансирования Банка России, действующей на дату уплаты процентов:

где Пр⅔ ЦБ — сумма процентов, исчисленная исходя из ⅔ ставки рефинансирования Банка России, действующей на дату уплаты процентов; ПС⅔ ЦБ — процентная ставка, составляющая ⅔ ставки рефинансирования Банка России, действующей на дату уплаты процентов; 3. Разница между суммами процентов, рассчитанных исходя из ⅔ действующей ставки рефинансирования Банка России (Пр⅔ ЦБ), и фактически начисленных согласно договору займа (ПрДОГ ), признается материальной выгодой от экономии на процентах по рублевому займу (МВруб). Она определяется с помощью формулы: МВруб = Пр⅔ ЦБ – ПрДОГ. Полученная сумма материальной выгоды включается в доход налогоплательщика, облагаемый НДФЛ, в день уплаты процентов по займу (кредиту). ПРИМЕР -------------------------------------------------------------------------------------------------- ------ ООО «Коррида» (заимодавец) 1 марта 2010 года предоставило работнику Н.И. Василькову (заемщик), являющемуся налоговым резидентом РФ, заем в размере 120 000 руб. сроком на шесть месяцев под 5% годовых. По условиям договора займа проценты за пользование заемными средствами работник уплачивает ежемесячно не позднее 1-го числа каждого месяца. В эти же сроки он ежемесячно возвращает по 20 000 руб. основного долга (займа). В договоре также указано, что согласно статье 191 ГК РФ проценты начисляются за каждый день фактического пользования заемными средствами начиная с 2 марта 2010 года. В первый раз Н.И. Васильков вернул часть займа 31 марта 2010 года и в этот же день уплатил проценты за период с 2 по 31 марта 2010 года. Ставка рефинансирования Банка России, установленная на эту дату, составляет 8, 25% годовых. Процентная ставка, рассчитанная исходя из 2/3 действующей ставки рефинансирования Банка России, равна 5, 5% (8, 25% × 2/3). Следовательно, заем предоставлен работнику под ставку, составляющую менее 2/3 от действующей ставки рефинансирования Банка России (5% < 5, 5%). Значит, у заемщика возникает доход в виде материальной выгоды от экономии на процентах, который включается в налоговую базу по НДФЛ. Сумму такого дохода, полученного за период с 2 по 31 марта 2010 года, ООО «Коррида» рассчитало в день уплаты процентов, то есть 31 марта 2010 года. Величина процентов, фактически начисленных за указанный период по условиям договора займа, составила 493, 15 руб. (120 000 руб. × 5% ÷ 365 дн. × 30 дн.), а процентов, исчисленных исходя из 2/3 ставки рефинансирования Банка России, действующей на дату уплаты процентов, за этот же период, — 542, 47 руб. (120 000 руб. × 5, 5% ÷ 365 дн. × 30 дн.). Таким образом, сумма материальной выгоды от экономии на процентах за период с 2 по 31 марта 2010 года равна 49, 32 руб. (542, 47 руб. – 493, 15 руб.), а НДФЛ, исчисленный с такого дохода, — 17 руб. (49, 32 руб. × 35%). Указанную сумму налога ООО «Коррида» удержало из заработной платы Н.И. Василькова за март и перечислило в бюджет 12 апреля 2010 года. Предположим, в следующий раз заемщик уплатил проценты и вернул организации часть займа в размере 20 000 руб. 29 апреля 2010 года. Ставка рефинансирования Банка России на эту дату не изменилась. Значит, у работника по-прежнему образуется доход в виде материальной выгоды от экономии на процентах. Величину такого дохода, полученную за период с 1 по 29 апреля 2010 года, ООО «Коррида» рассчитало 29 апреля 2010 года. Сумма процентов, подлежащих уплате по договору займа за указанный период, составила (с учетом частичного возврата займа работником 31 марта 2010 года) 397, 26 руб. [(120 000 руб. – 20 000 руб.) × 5% ÷ 365 дн. × 29 дн.)]. Сумма процентов, рассчитанных за этот же период исходя из 2/3 ставки рефинансирования Банка России, равна 436, 99 руб. [(120 000 руб. – 20 000 руб.) × 5, 5% ÷ 365 дн. × 29 дн.)]. Следовательно, величина материальной выгоды от экономии на процентах за период с 1 по 29 апреля 2010 года составила 39, 73 руб. (436, 99 руб. – 397, 26 руб.), а исчисленный с нее НДФЛ — 14 руб. (39, 73 руб. × 35%). Эту сумму налога ООО «Коррида» удержало из заработной платы Н.И. Василькова за апрель и уплатило в бюджет 11 мая 2010 года. В аналогичном порядке организация будет определять сумму материальной выгоды от экономии на процентах и НДФЛ с нее и в следующих месяцах 2010 года до полного погашения заемщиком суммы займа.

Рублевый заем является беспроцентным Поскольку проценты за пользование беспроцентным рублевым займом (кредитом) с заемщика не взимаются, сумма материальной выгоды от экономии на процентах по такому займу (кредиту) рассчитывается по упрощенной формуле:

где МВБЕСПР.руб — материальная выгода от экономии на процентах по беспроцентному рублевому займу (кредиту); Пр⅔ ЦБ — процентная ставка, составляющая ⅔ ставки рефинансирования Банка России, действующей на дату возврата (частичного возврата) займа (кредита); Сумма экономии на процентах по беспроцентному займу включается в доход налогоплательщика, облагаемый НДФЛ, в день возврата (полностью или частично) суммы займа (кредита). ПРИМЕР -------------------------------------------------------------------------------------------------- ------ Условия предыдущего примера, но по условиям договора заем, предоставленный Н.И. Василькову, является беспроцентным. В первый раз Н.И. Васильков вернул часть займа в размере 20 000 руб. 31 марта 2010 года. Значит, в этот день у него возник доход в виде материальной выгоды от экономии на процентах. Процентная ставка, составляющая 2/3 действующей ставки рефинансирования Банка России, равна 5, 5% (8, 25% × 2/3). Таким образом, сумма дохода за период с 2 по 31 марта 2010 года, которую ООО «Коррида» исчислило 31 марта 2010 года, составила 542, 47 руб. (120 000 руб. × 5, 5% ÷ 365 дн. × 30 дн.). НДФЛ, исчисленный с указанной суммы дохода, — 190 руб. (542, 47 руб. × 35%). Эту сумму налога ООО «Коррида» удержало из зарплаты Н.И. Василькова за март 2010 года и перечислило в бюджет. Следующую часть займа в размере 20 000 руб. работник вернул 29 апреля 2010 года. В этот день организация рассчитала доход в виде материальной выгоды, полученный Н.И. Васильковым от экономии на процентах за период с 1 по 29 апреля 2010 года. Он составил (с учетом суммы займа, возвращенной 31 марта 2010 года) 436, 99 руб. [(120 000 руб. – 20 000 руб.) × 5, 5% ÷ 365 дн. × 29 дн.)], а НДФЛ, исчисленный с данного дохода, — 153 руб. (436, 99 руб. × 35%). Указанную сумму налога ООО «Коррида» удержало из заработной платы Н.И. Василькова за апрель 2010 года и уплатило в бюджет. По мере возврата займа организация в аналогичном порядке будет рассчитывать сумму материальной выгоды от экономии на процентах и НДФЛ с нее на каждую дату частичного возврата займа до полного его погашения работником.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 208; Нарушение авторского права страницы

,

,

,

,