|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Налоговые ставки и порядок исчисления налога

Для разных видов доходов, полученных физическим лицом — налоговым резидентом РФ, действуют различные налоговые ставки, предусмотренные ст. 224 НК РФ, которые можно представить в виде табл. 3. Таблица 3 – Налоговые ставки и категории плательщиков НДФЛ

Несколько самых простых примеров по применению налоговых ставок для исчисления НДФЛ. ПРИМЕР -------------------------------------------------------------------------------------------------- На основании приказа руководителя от 13 января 2009 г. работнику была выплачена из кассы организации материальная помощь в сумме 6000 руб. НДФЛ будет исчисляться с суммы, равной 2000 руб. (6000 руб. - 4000 руб.), по ставке 13%. Следует удержать из дохода работника и перечислить в бюджет сумму налога в размере 260 руб. (2000 руб. × 13%).

ПРИМЕР -------------------------------------------------------------------------------------------------- ------ На основании приказа от 30 декабря 2008 г. работнику - Герою России выплачены: премия за год в размере 25 000 руб., дивиденды по акциям в размере 750 000 руб. При этом заработная плата за 12 месяцев 2008 г. в совокупности составила 240 000 руб. НДФЛ исчисляется следующими действиями: - по премии - 25 000 руб. × 13% = 3250 руб.; - по дивидендам - 750 000 руб. × 9% = 67 500 руб.; - по заработной плате - (240 000 руб. - 6000 руб.) × 13% = 30 420 руб. Следует удержать из дохода работника и перечислить в бюджет сумму налога в размере 101 170 руб.

Кроме налоговой ставки, на размеры налоговой базы влияет дата определения налога. В ст. 223 НК РФ предусмотрены следующие способы определения даты фактического получения дохода в зависимости от вида дохода и формы его выплаты. Дата фактического получения дохода определяется как: - день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме; - день передачи доходов в натуральной форме — при получении доходов в натуральной форме; - день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг — при получении доходов в виде материальной выгоды. К этому следует добавить, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом), а в случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труд считается последний день работы, за который ему был начислен доход. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. Сумма налога может быть рассчитана и уплачена как самим налогоплательщиком, так и его налоговым агентом. Порядком исчисления налоговой базы НДФЛ предусмотрено, что общая сумма налога представляет собой сумму, полученную в результате сложения сумм налогов, исчисленных от всех видов и источников дохода в совокупности. При этом сумма налога определяется в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляются до полного рубля. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты. В том случае если невозможно удержать у налогоплательщика исчисленную сумму налога, налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить об этом в налоговый орган по месту своего учета по форме № 2-НДФЛ. Статьей 226 предусмотрены и другие особенности порядка исчисления и перечисления налога налоговыми агентами. Например, обязанность перечисления суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода и др.

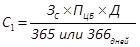

Особенности налогообложения сумм материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей Облагаемый доход в виде материальной выгоды от экономии на процентах за пользование заемными средствами, выраженными в рублях, возникает у заемщика в двух случаях. Во-первых, если по условиям договора займа (кредитного договора) предусмотрена уплата процентов по ставке, составляющей менее ⅔ ставки рефинансирования Банка России. Во-вторых, если выданный заем (кредит) является беспроцентным. Аналогично доход в виде материальной выгоды от экономии на процентах за пользование займом (кредитом) в иностранной валюте возникает при получении указанного займа (кредита) под проценты, составляющие менее 9% годовых, а также в случае выдачи беспроцентного займа (кредита) в иностранной валюте. В общем виде расчет суммы материальной выгоды, полученной в виде экономии на процентах в налоговом периоде, рекомендуется производить в следующем порядке: 1. Определяется сумма процентной платы за пользование заемными (кредитными) средствами исходя из ⅔ ставки рефинансирования, установленной ЦБ РФ, по рублевым средствам (исходя из 9% годовых по валютным средствам) по формуле:

где С1 – сумма процентной платы исходя из ⅔ ставки рефинансирования ЦБ РФ на дату выдачи средств (исходя из 9% годовых по валютным средствам); ЗС – сумма заемных (кредитных) средств, находящаяся в пользовании в течение соответствующего количества дней в налоговом периоде; ПЦБ – сумма процентов в размере ⅔ действующей ставки рефинансирования ЦБ РФ на дату получения рублевых заемных средств (9% годовых по валютным средствам); Д – количество дней нахождения заемных средств в пользовании налогоплательщика со дня выдачи займа (кредита) до дня уплаты процентов либо возврата суммы займа (кредита). 2. Из суммы процентной платы, исчисленной исходя из из ⅔ ставки рефинансирования, установленной ЦБ РФ, по рублевым средствам (исходя из 9% годовых по валютным) – С1 – вычитается сумма процентной платы, внесенной согласно условиям договора займа (кредита) – С2. При этом сума процентной платы, внесенной заемщиком исходя из условий договора, рассчитывается с учетом порядка ее уплаты, предусмотренного соответствующим договором. Налоговая база определяется в размере полученной положительной разницы от произведенной вычитания (МВ): С1 – С2 = МВ. Размер ставки рефинансирования, %: 1 июня 2010 г. 7, 75 30 апреля 2010 г. – 31 мая 2010 г. 8 29 марта 2010 г. – 29 апреля 2010 г. 8, 25 24 февраля 2010 г. – 28 марта 2010 г. 8, 5 28 декабря 2009 г. – 23 февраля 2010 г. 8, 75 Исходя из положений статьи 212 НК РФ, материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами рассчитывается лишь при получении займа (кредита) денежными средствами — в рублях или иностранной валюте. Если предметом договора займа являются не деньги, а какое-либо иное имущество, материальная выгода от экономии на процентах для исчисления НДФЛ не определяется. Датой фактического получения дохода в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами считается день уплаты процентов по займу (кредиту) (пп. 3 п. 1 ст. 223 НК РФ). Указанное правило распространяется на займы (кредиты), выраженные в любой валюте — рублях, долларах США, евро и др. Иными словами, при расчете материальной выгоды по рублевым займам (кредитам) следует использовать ставку рефинансирования Банка России, действующую на день фактической уплаты процентов. Порядок определения даты получения дохода в виде материальной выгоды по беспроцентному займу в НК РФ не установлен. Можно предположить, что датой получения такого дохода является одна из следующих дат: - последний день действия договора займа (кредита); - дата погашения (частичного погашения) беспроцентного займа (кредита); - каждый день действия договора займа (кредита) в течение налогового периода; - последний день налогового периода. Если заемщик возвращает сумму беспроцентного займа (кредита) по частям, доход в виде материальной выгоды от экономии на процентах, подлежащий обложению НДФЛ, возникает у него на каждую дату частичного возврата заемных (кредитных) средств или на дату его возврата. ПРИМЕР -------------------------------------------------------------------------------------------------- ------ Беспроцентный заем выдан работнику на несколько лет (например, в апреле 2005 года сроком на пять лет) и по условиям договора займа он должен быть возвращен полностью в последний день действия договора займа. В подобной ситуации в течение 2005—2009 годов, когда сотрудник пользовался заемными средствами и не погашал задолженность, у него не возникало дохода, облагаемого НДФЛ. Налогооблагаемый доход в виде экономии на процентах появился у заемщика лишь в апреле 2010 года — в месяце, в котором заем был фактически возвращен. Аналогичная позиция содержится в письмах Минфина России от 17.07.2009 № 03-04-06-01/174 и № 03-04-06-01/175.

Сумма экономии на процентах не облагается НДФЛ в случаях (пп. 1 п. 1 ст. 212 НК РФ) наличия у налогоплательщика права на получение имущественного налогового вычета, предоставляемого в связи с приобретением или строительством жилья. К таким видам относится материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными: - на новое строительство либо приобретение на территории России жилого дома, квартиры, комнаты или доли (долей) в них; - на приобретение на территории России земельных участков, выделенных под индивидуальное жилищное строительство, или доли (долей) в них; - на приобретение на территории России земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них; - в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории России жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков под индивидуальное жилищное строительство или доли (долей) в них, а также земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них. Речь идет лишь о тех займах (кредитах), полученных на рефинансирование (перекредитование), которые были предоставлены банками, находящимися на территории РФ. Для исключения суммы экономии на процентах из налоговой базы по НДФЛ налогоплательщик должен подтвердить наличие у него права на получение имущественного налогового вычета, предоставляемого в связи с приобретением или строительством жилья. С 23 февраля 2010 года такое право подтверждается соответствующим уведомлением, выдаваемым налоговым органом по форме, утвержденной приказом ФНС России от 25.12.2009 № ММ-7-3/714@. Если налогоплательщик, являющийся налоговым резидентом РФ, не имеет права на имущественный налоговый вычет, то полученный им доход в виде материальной выгоды от экономии на процентах облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ). Налог может быть удержан за счет любых денежных средств, выплачиваемых налоговым агентом самому налогоплательщику либо по его поручению третьим лицам. Однако удерживаемая сумма НДФЛ не может превышать 50% от общей суммы выплат. С 2010 года кредитные организации обязаны лишь рассчитать суммы дохода в виде материальной выгоды и НДФЛ с нее. Уплату налога заемщики осуществляют самостоятельно. Для этого по окончании календарного года, в котором они получили доходы в виде материальной выгоды от экономии на процентах по займам (кредитам), предоставленным кредитными организациями, они обязаны подать декларацию по НДФЛ и отразить в ней данные доходы. |

||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 197; Нарушение авторского права страницы

,

,