|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теоретические аспекты управления доходами в компанииСтр 1 из 5Следующая ⇒

Содержание

ВВЕДЕНИЕ . ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДОХОДАМИ В КОМПАНИИ ПОНЯТИЕ ДОХОДОВ ПРЕДПРИЯТИЯ ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ВЛИЯНИЕ ДОХОДОВ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ РАБОТЫ ПРЕДПРИЯТИЯ . АНАЛИЗ ДОХОДОВ ООО «АГЕНТСТВО НЕДВИЖИМОСТИ «ТАМЕРЛАН» ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ РАБОТЫ ПРЕДПРИЯТИЯ АНАЛИЗ СОСТАВА И СТРУКТУРЫ ДОХОДОВ ПРЕДПРИЯТИЯ . РАЗРАБОТКА ПРОЕКТА ПО УВЕЛИЧЕНИЮ ДОХОДОВ ООО «АГЕНТСТВО НЕДВИЖИМОСТИ «ТАМЕРЛАН» ХАРАКТЕРИСТИКА ПРОЕКТА ОЦЕНКА ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ПРЕДЛОЖЕННОГО МЕРОПРИЯТИЯ ЗАКЛЮЧЕНИЕ СПИСОК ЛИТЕРАТУРЫ ПРИЛОЖЕНИЕ

Введение

Основным результатом работы компании является максимизация прибыли и рентабельности. Именно прибыль характеризует экономическую эффективность деятельности предприятия и определяет стоимость бизнеса компании. Управление прибылью предприятия предполагает управление факторами прибыли, основным из которых являются доходы компании. Актуальность темы исследования определяется тем, что главной задачей функционирования любого предприятия является получение положительных финансовых результатов. Доходы и рентабельность составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела. Показатели рентабельности и доходов характеризуют эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Доходы и расходы предприятия влияют на финансовый результат предприятия, целью же любого предприятия является получение прибыли. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Цель данной работы - повысить эффективность управления доходами и разработать мероприятия по повышению доходов предприятия. На основании поставленной цели сформулированы следующие задачи: 1) рассмотреть теоретические аспекты управления доходами предприятия; ) произвести анализ финансовых результатов деятельности предприятия ООО «Агентство недвижимости «Тамерлан»; ) рассмотреть мероприятия по повышению доходов на исследуемом предприятии. Объектом исследования данного дипломного проекта является Общество с ограниченной ответственностью «Агентство недвижимости «Тамерлан». Предметом исследования является система управления выручкой предприятия и практическое применение методов управления доходами фирмы. Период исследования: 2008 - 2009 годы. При выполнении данной работы используются следующие методы: монографический, статический, методы экономического анализа, в том числе финансово-экономического анализа: метод сравнительного анализа, балансовый метод, горизонтальный и вертикальный анализ. Информационной базой для решения поставленных в дипломном проекте задач послужила бухгалтерская отчетность ООО «Агентство недвижимости «Тамерлан» за 2008-2009 гг., а именно: 1. бухгалтерский баланс (форма № 1 по ОКУД); 2. отчет о прибылях и убытках (форма № 2 по ОКУД); Структура работы: в первом разделе рассмотрены теоретические аспекты управления доходами предприятия, методы и механизмы планирования и состава доходов. Второй раздел посвящен анализу доходов деятельности ООО «Агентство недвижимости «Тамерлан»». В третьем разделе даны практические мероприятия по повышению доходов предприятия. Практическая значимость дипломного проекта обусловлена заинтересованностью ООО «Агентство недвижимости «Тамерлан» в повышении объема доходов. эффективность управление выручка доход предприятие

Теоретические аспекты управления доходами в компании Понятие доходов предприятия

Доход - это денежные средства, полученные в результате хозяйственной деятельности за определенный промежуток времени. Это итог работы предприятия, физического лица, либо всего общества в денежном выражении. В рыночной экономике основными источниками доходов являются: трудовая деятельность персонала, работающего по найму, и лиц свободных профессий; предпринимательская деятельность; собственность; средства государства и предприятий, распределенные в соответствии с принадлежностью к определенной социальной группе и категории персонала; личные подсобные хозяйства (ЛПХ); доходы от нелегальной деятельности. Доходами организации в соответствии с ПБУ 9/99 «Доходы организации» признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Не относятся к доходам, а следовательно, не приводят к увеличению капитала организации: · Суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и других аналогичных обязательных сумм, подлежащих перечислению в бюджет; · Поступление по договорам комиссии; · Суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров, работ, услуг; · Суммы полученных задатков; · Суммы полученных залогов; · Суммы, полученных в погашение кредита (займа), предоставленного ранее заемщику. Следовательно, под доходами организации (предприятия) следует понимать часть поступлений денежных средств и иного имущества, которая: · Поступает на безвозвратной основе; · Становится собственностью организации (предприятия); · Не связанна с увеличением имущества за счет вкладов участников или собственников предприятия; · Включается в финансовую отчетность предприятия «Отчет о прибылях и убытках» и полежит включению в налогооблагаемую прибыль (за исключением чрезвычайных доходов и в соответствии с требованиями налогового учета). Доходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются: · На доходы от обычных видов деятельности (выручка от продажи); · Прочие доходы, в том числе: а) операционные; б) внереализационные; в) чрезвычайные. Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а так же поступления, связанные с выполнением работ и оказанием услуг. Выручка отражается в системе учета в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Иными словами, выручка от продаж определяется по формуле (1.1.)

В = ДС+Δ ДЗ (1.1)

где ДС - поступление денежных средств и иного имущества; ДЗ - величина дебиторской задолженности, образовавшейся при продаже продукции, товаров (работ, услуг) на условиях коммерческого займа. Поступления и дебиторская задолженность определяются исходя из цены (тарифа), установленной договорами между предприятием и покупателем (заказчиком) или пользователем активов организации. При продаже продукции, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставленного в виде отсрочки и рассрочки оплаты, выручка учитывается в полной сумме дебиторской задолженности. Доходы, отличные от доходов по обычным видам деятельности, считаются прочими поступлениями. Таковыми могут быть: · Поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (когда это не является предметом деятельности организации); · Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; · Поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); · Прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); · Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; · Проценты, полученные организацией за предоставление в пользование денежных средств, а также проценты за пользование банком денежными средствами, находящимися на счете организации в этом банке; · Штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные) · Активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия к бухгалтерскому учету); · Прибыль прошлых лет, выявленная в отчетном году; · Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; · Курсовые разницы; · Сумма дооценки активов (за исключением внеоборотных активов). Все приведенные доходы должны признаваться лишь в том случае, если удовлетворяются следующие условия: · Организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное соответствующим образом; · Сумма выручки может быть определена; · Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; подобное имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное соответствующим образом; · Сумма выручки может быть определена; · Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; подобное имеет место в том случае, если организация получила в оплату актив либо соответствует неопределенность в отношении получения актива; · Право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); · Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Перечень доходов не учитываемых при определении налоговой базы, приведен в ст. 251 НК РФ. Анализ доходов ООО «Агентство недвижимости «Тамерлан» Характеристика предприятия Компания ООО «Агентство недвижимости «Тамерлан» было создано 15 января 2002 года. ООО «Агентство недвижимости «Тамерлан» входит в пятерку ведущих агентств недвижимости г. Перми и является специализированной организацией в области оказания риэлтерских услуг. Основным профилем ее деятельности является оказание услуг физическим и юридическим лицам в сфере операций с недвижимостью. Компания оказывает следующие виды услуг: ¾ все виды операций с недвижимым имуществом: продажа, покупка, аренда, приватизация; ¾ покупка, продажа и аренда коммерческой недвижимости; ¾ операции с земельными участками и загородной недвижимостью; ¾ услуги сертифицированных ипотечных брокеров по выбору схемы кредитования, сбору документов, получению кредита, рефинансированию. Отдельным направлением работы организации в условиях экономического кризиса стало оказание помощи проблемным заемщикам, которое заключается в оказании следующих видов услуг: ¾ проведение переговоров с банком об отсрочке выплат по основному долгу; ¾ реструктуризация кредита; ¾ продажа и выкуп жилья, находящихся под залогом. Кроме этого, компания «Тамерлан» оказывает своим клиентам сопутствующие основным виды услуг: ¾ Согласование перепланировки квартиры; ¾ Перевод недвижимости из жилой в нежилую; ¾ Перевод земель из одной категории в другую; ¾ Оказание помощи в реализации закона «О дачной амнистии». Текущая (основная) деятельность компании, согласно Уставу, - оказание посреднических услуг, связанных с недвижимым имуществом и его оценкой; операции с недвижимым имуществом; управление недвижимым имуществом; управление эксплуатацией жилого и нежилого фонда; предоставление посреднических услуг при покупке, продаже и аренде недвижимого имущества; операции с недвижимостью. Что касается миссии предприятия, то она звучит так: «Мы стремимся к тому, чтобы каждый наш клиент, придя в нашу компанию однажды, пришел к нам снова, как добрый друг и партнер». Основные принципы работы компании: ¾ оказание риэлтерских услуг на высоком качественном уровне - квалифицированные специалисты агентства используют в своей работе самые современные риэлтерские технологии, которые обеспечивают должное качество всех предоставляемых услуг; ¾ принцип оценки профессиональной компетентности специалистов компании - прохождение сотрудниками различных семинаров и тренингов и последующая оценка их компетентности; ¾ принцип надежности - компания обеспечивает конфиденциальность и юридическую безопасность всех операций и сделок с недвижимостью; ¾ предоставление финансовых гарантий - агентство несет обязательную и добровольную финансовую ответственность по всем своим обязательствам перед клиентами. Профессиональная деятельность агентства застрахована. ¾ предоставление риэлтерских услуг в персональном формате - с каждым клиентом компании работает личный специалист, который полностью берет на себя комплексное решение любых вопросов, связанных с операциями с недвижимостью. В Агентстве недвижимости «Тамерлан» работают специалисты, стаж работы которых в компании составляет 3 года и более. Компанией постоянно осваиваются новые направления деятельности и технологии работы. В компании «Тамерлан» работает 20 человек. Их распределение по функциональным подразделениям показано на рис.1.1.

Рисунок 2.1 -. Организационная структура ООО «Агентство недвижимости «Тамерлан»

Распределение полномочий в компании: ¾ управляющие офисов непосредственно выполняют указания генерального директора, решают все вопросы, касающиеся функционирования компании в каждом офисе, управляют юридическом отделом и риэлторами. ¾ заместитель директора решает общие организационные вопросы, а также руководит работой администратора и менеджера по маркетингу. ¾ администратор ведет документооборот и кадровую документацию компании ¾ менеджер по маркетингу осуществляет разработку и планирование маркетинговых программ, анализ продаж, проведение маркетинговых исследований и т.д.; Всем процессом управляет генеральный директор, он же делегирует задачи, а вместе с ними и полномочия каждому конкретному подразделению или звену организации. В свою очередь, подразделения и звенья организации принимают на себя обязательства по выполнению этих задач и несут ответственность перед руководителем в рамках занимаемой должности. На предприятии преобладают экономические методы управления. Развитый внутренний документооборот отсутствует. Поощряется достижение результатов и выполнение плановых показателей. Система оплаты труда: ¾ Для риэлторов сдельно-премиальная в т.ч. небольшой оклад. Процент премий показан в таблице 3.2

Таблица 2.1. - % вознаграждения риэлторов

¾ Для обслуживающего персонала используется повременно-премиальная система оплаты труда. Следует отметить существенную зависимость компании от лояльности персонала. На предприятии были отмечены случаи «левачества», сотрудничества риэлторов с конкурирующими фирмами и т.п. Это делает необходимым отслеживание мотивации персонала. Выполним финансово-экономический анализ предприятия. Для расчета балансовых коэффициентов используем данные финансовой отчетности предприятия за 2009 год. Разработка проекта по увеличению доходов ООО «Агентство недвижимости «Тамерлан» Характеристика проекта Повышение конкурентоспособности ООО «АН «Тамерлан» предполагает расширение ассортимента услуг. В условиях финансового кризиса актуальной становится проблема квалифицированного управления коммерческой недвижимостью. Это связано с перераспределением прав собственности на крупные объекты коммерческой недвижимости в ходе финансового кризиса, путем погашения ими просроченных обязательств. Таким образом, многие предприятия стали собственниками недвижимости, не имея опыта по управлению такими объектами и не обладая внятной концепцией по использованию недвижимости. Управление недвижимостью в России осуществляют либо государственные органы, либо частные компании, либо, что является довольно распространенным примером, сами собственники. Причем доля частных управляющих компаний на этом рынке пока невелика, хотя управлять коммерческой недвижимостью на профессиональном уровне становится все более выгодно. Весь спектр оказываемых управляющими услуг можно условно разделить на четыре уровня. Самый нижний - это клининг и прочие мелкие сопутствующие услуги. На втором месте - facility management - техническое обслуживание и эксплуатация объекта, оптимизация расходов. Более высоким уровнем является property management - оперативное управление объектом, работа с арендаторами, их отбор, решение текущих вопросов с ними. Ну а высший пилотаж - asset management - стратегическое, долгосрочное управление финансовыми потоками и активами объекта, которое, как правило, начинается сразу после разработки проекта будущего здания. Российские компании сегодня оказывают, в основном, клининговые услуги, а также действуют в сегментах facility и property management. Полное оперативное управление предоставляют лишь единицы. Да и то - далеко не всегда на должном уровне. Причем, как рассказал гендиректор известной российской управляющей компании на условиях анонимности, крупные западные управленцы, оказывающие данную услугу, зачастую ее только декларируют, а на практике вся их деятельность сводится в лучшем случае к property management. Кроме того, западные компании работают в высокодоходном сегменте офисов класса А и торговых центров высшего уровня. Российские же конкуренты, особенно небольшие компании, стараются иметь дело с объектами классом пониже. Конечно, доходность здесь не столь высока, как в верхнем сегменте рынка, но для обеспечения рентабельности - вполне достаточная. В условиях финансового кризиса актуальность квалифицированного управления коммерческой недвижимостью растет. Это связано с перераспределением прав собственности на крупные объекты коммерческой недвижимости в ходе финансового кризиса, путем погашения ими просроченных обязательств. Таким образом, многие предприятия стали собственниками недвижимости, не имея опыта по управлению такими объектами и не обладая внятной концепцией по использованию недвижимости. Управление недвижимостью в России осуществляют либо государственные органы, либо частные компании, либо, что является довольно распространенным примером, сами собственники. Причем доля частных управляющих компаний на этом рынке пока невелика, хотя управлять коммерческой недвижимостью на профессиональном уровне становится все более выгодно. Причин того, что этот рынок компаний по управлению коммерческой недвижимостью пока до конца не заполнен, множество. К ним можно отнести и несовершенство законодательной базы в стране, в соответствии с которой далеко не всякий объект недвижимости можно отдавать под управление частным компаниям. Довольно важной причиной также является боязнь или нежелание владельцев передавать свою недвижимость в управление посторонним лицам. Поэтому довольно распространенной является ситуация, когда собственник выполняет еще и функции управляющего. А это не всегда оправданно, потому что, как правило, после 5-10 лет такого управления офис становится непригодным или, как минимум, слабо пригодным для дальнейшей эксплуатации. Естественно, что люди, взявшие офис в аренду начинают высказывать претензии, требовать снижения тарифов на аренду, а впоследствии могут и покинуть этот офис, подыскав что-нибудь поприличнее. Очевидно, что никто не захочет снимать офис в здании, где, например, стоит неприятный запах из-за забившихся канализационных систем или в течение года несколько раз не срабатывали охранные системы, из-за чего арендаторы либо могли, либо понесли убытки (а ведь обеспечение элементарного порядка и безопасности как раз входит в обязанности управляющих компаний). А профессиональные управляющие недвижимостью компании не дожидаются возникновения таких ситуаций, а на любую, даже самую незначительную, жалобу реагируют по первому же сигналу. По договору доверительного управления имуществом одна сторона (владелец коммерческой недвижимости) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах владельца или указанного им лица. Передача имущества в доверительное управление не влечет перехода права собственности на него к доверительному управляющему. - о ремонте - установки оборудования - о техническом обслуживании объекта и т.п. Выгоды от передачи объекта в управление: Объектом управляет команда профессионалов. Повышается эффективность использования объекта в интересах собственника. Уменьшаются издержки на содержание объекта. Техническое обслуживание постоянно контролируется и совершенствуется. включает следующие шаги: - Разработка концепции по максимально выгодному использованию недвижимости. - Поиск арендаторов и работа с ними: - Представление интересов владельца объекта недвижимости, сохранение конфиденциальности. - Проведение мероприятий для поиска арендаторов. - Организация демонстрации объекта. - Проведение переговоров с арендаторами. - Подготовка пакета документов, необходимых для совершения сделки; подписание договоров в отношении объектов от имени и в интересах собственника. - Юридическое сопровождение. - Государственная регистрация. 3. Управление недвижимостью - Контроль над выполнением договорных обязательств. - Сбор арендных и эксплуатационных платежей. - Финансовая отчетность. - Оптимизация расходных платежей. По требованию владельца объекта предоставляются документы, а также сведения, относящиеся к исполнению агентского договора. . Услуги по эксплуатации: - Обеспечение охраны и контроля состояния объекта. - Хозяйственные услуги. - Техническое обслуживание коммуникационных и технических систем. - Формирование связей и взаимоотношений с городскими коммунальными службами города. - Согласование проведения ремонтных и отделочных работ Далее рассчитаем экономический эффект от мероприятия: Заключение

В настоящей работе, на примере ОАО «Агентство недвижимости «Тамерлан» рассматривается управление доходами компании. Компания ООО «Агентство недвижимости «Тамерлан» было создано 15 января 2002 года. ООО «Агентство недвижимости «Тамерлан» входит в пятерку ведущих агентств недвижимости г. Перми и является специализированной организацией в области оказания риэлтерских услуг. Основным профилем ее деятельности является оказание услуг физическим и юридическим лицам в сфере операций с недвижимостью. По результатам финансового анализа был сделан вывод о характере финансовых показателей предприятия. Коэффициенты ликвидности тем выше, чем ниже уровень краткосрочных обязательств и внеоборотных активов. Поскольку в 2009 году структура источников финансирования ООО АН «Тамерлан» сместилась в пользу краткосрочных активов а удельный вес внеоборотных активов вырос, коэффициенты ликвидности снизились. Часть запасов и затрат организации на конец 2009 года формируется за счет кредиторской задолженности. Следовательно, финансовое положение Компании нельзя считать устойчивым. Изменения факторов финансовой устойчивости в 2008 году носят негативный характер. С одной стороны компания увеличила долю кредиторской задолженности, что отрицательно сказывается на финансовой устойчивости компании. Кроме того опережающий рост внеоборотных активов по сравнению с собственными средствами сделал отрицательным значение собственного оборотного капитала, что является фактором неустойчивости финансового состояния предприятия. Изменение рентабельности оборотных и внеоборотных активов и собственных средств обусловлено тем, что предприятие по итогам 2009 года получило большую по сравнению с предыдущим годом прибыль 472тыс.руб. В 2008 году имела место прибыль в сумме 263 тыс.руб.. Поэтому показатели рентабельности за период 2008-2009гг. характеризуются положительной динамикой. Рентабельность активов составила 40% в 2008 году и 51% в 2009 году. Рентабельность оборотных активов составила 130% в 2008 и 187% в 2009. Рентабельность внеоборотных активов: 58% и 70% соответственно. Рентабельность собственного капитала по чистой прибыли составила 56, 7% в 2008 году и 67, 3% в 2009 году. Кризис существенно изменил структуру доходов компании. Наибольший удельный вес (свыше 60%) заняли доходы по срочному выкупу имущества (в кризис многие инвесторы стали распродавать недвижимость), удельный вес традиционной деятельности компании - посредничества при сделках с недвижимостью снизился до 36, 4% в том числе по купле-продаже до 30% Снизилась до 0, 5% доля брокериджа, а также до 2% - доходы от приватизации. Падение доходов по традиционным видам деятельности связано с уменьшением стоимости объектов недвижимости и сокращением рыночной активности. Компания распределяет доходы следующим образом: около 91-92% доходов тратится на возмещение затрат: в том числе около 60-70% - расходуется на заработную плату, 9-10% - на отчисления на социальные нужды, около 10% - оплата постоянных издержек - рекламы, арендной платы и т.п. Доля прибыли от продаж в доходах возрастает. В 2009 году удельный вес прибыли от реализации составил 8, 6% против 8% в 2008 году. Удельный вес чистой прибыли в доходах также увеличился. Следовательно, можно считать что организация работает достаточно эффективно. В 2009 году соотношение между постоянным, переменными расходами и доходами стало более благоприятным. В частности, несмотря на то, что порог рентабельности вырос на 27, 3% зона безопасности выросла более чем на 10% или на 1719 т.р. Зависимость прибыли от реализации от изменения дохода уменьшилась (эффект рычага снизился с 2, 14 в 2008 до 1, 68 в 2009 году). Таким образом, формально можно сделать вывод о улучшении работы компании в 2009 году и повышении объемных показателей рентабельности и прибыли. С другой стороны, по мере нормализации финансовой ситуации, спрос на услуги срочного выкупа недвижимого имущества сократится и компания столкнется с падением доходов. Это означает, что перед компанией находится задача развития новых видов услуг с целью повышения доходов и прибыли. Таким проектом может стать создание компании оказывающей услуги по эксплуатации и управлению недвижимостью. В условиях финансового кризиса актуальность квалифицированного управления коммерческой недвижимостью растет. Это связано с перераспределением прав собственности на крупные объекты коммерческой недвижимости в ходе финансового кризиса, путем погашения ими просроченных обязательств. Таким образом, многие предприятия стали собственниками недвижимости, не имея опыта по управлению такими объектами и не обладая внятной концепцией по использованию недвижимости. Расчет показал, что при вложениях около 370 т.р., и сформированном портфеле объектов, годовая прибыль составит 687 т.р., а срок окупаемости - около 5 месяцев. В результате осуществления мероприятия прогнозные доходы организации возрастут в 2, 09 раза, а прибыль компании вырастет на 1033 т.р. или в 18, 9 раза по сравнению с фактической прибылью 2009 года, скорректированной на величину прироста социальных налогов. Это свидетельствует об эффективности предложенного мероприятия и позволяет рекомендовать его к реализации.

Список литературы Приложение

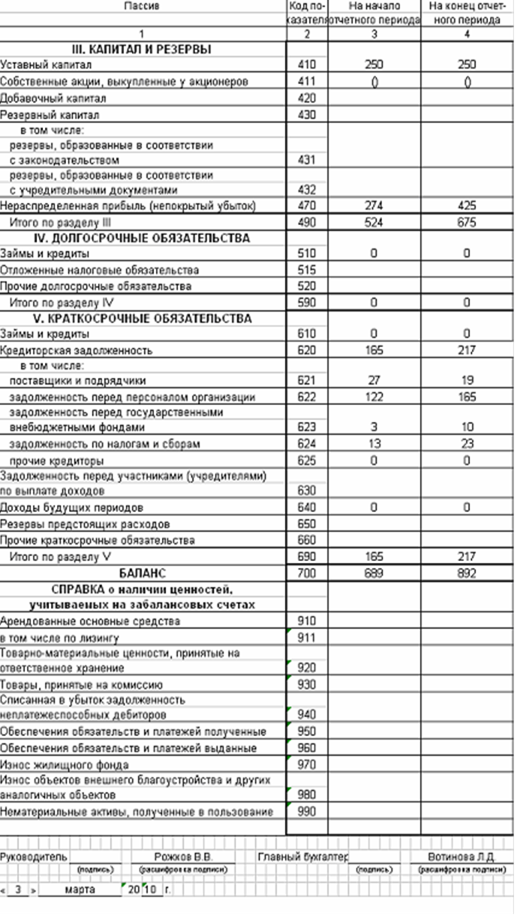

Отчетность ООО «Агентство недвижимости «Тамерлан»

Содержание

ВВЕДЕНИЕ . ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДОХОДАМИ В КОМПАНИИ ПОНЯТИЕ ДОХОДОВ ПРЕДПРИЯТИЯ ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ВЛИЯНИЕ ДОХОДОВ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ РАБОТЫ ПРЕДПРИЯТИЯ . АНАЛИЗ ДОХОДОВ ООО «АГЕНТСТВО НЕДВИЖИМОСТИ «ТАМЕРЛАН» ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ РАБОТЫ ПРЕДПРИЯТИЯ АНАЛИЗ СОСТАВА И СТРУКТУРЫ ДОХОДОВ ПРЕДПРИЯТИЯ . РАЗРАБОТКА ПРОЕКТА ПО УВЕЛИЧЕНИЮ ДОХОДОВ ООО «АГЕНТСТВО НЕДВИЖИМОСТИ «ТАМЕРЛАН» ХАРАКТЕРИСТИКА ПРОЕКТА ОЦЕНКА ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ПРЕДЛОЖЕННОГО МЕРОПРИЯТИЯ ЗАКЛЮЧЕНИЕ СПИСОК ЛИТЕРАТУРЫ ПРИЛОЖЕНИЕ

Введение

Основным результатом работы компании является максимизация прибыли и рентабельности. Именно прибыль характеризует экономическую эффективность деятельности предприятия и определяет стоимость бизнеса компании. Управление прибылью предприятия предполагает управление факторами прибыли, основным из которых являются доходы компании. Актуальность темы исследования определяется тем, что главной задачей функционирования любого предприятия является получение положительных финансовых результатов. Доходы и рентабельность составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела. Показатели рентабельности и доходов характеризуют эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Доходы и расходы предприятия влияют на финансовый результат предприятия, целью же любого предприятия является получение прибыли. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Цель данной работы - повысить эффективность управления доходами и разработать мероприятия по повышению доходов предприятия. На основании поставленной цели сформулированы следующие задачи: 1) рассмотреть теоретические аспекты управления доходами предприятия; ) произвести анализ финансовых результатов деятельности предприятия ООО «Агентство недвижимости «Тамерлан»; ) рассмотреть мероприятия по повышению доходов на исследуемом предприятии. Объектом исследования данного дипломного проекта является Общество с ограниченной ответственностью «Агентство недвижимости «Тамерлан». Предметом исследования является система управления выручкой предприятия и практическое применение методов управления доходами фирмы. Период исследования: 2008 - 2009 годы. При выполнении данной работы используются следующие методы: монографический, статический, методы экономического анализа, в том числе финансово-экономического анализа: метод сравнительного анализа, балансовый метод, горизонтальный и вертикальный анализ. Информационной базой для решения поставленных в дипломном проекте задач послужила бухгалтерская отчетность ООО «Агентство недвижимости «Тамерлан» за 2008-2009 гг., а именно: 1. бухгалтерский баланс (форма № 1 по ОКУД); 2. отчет о прибылях и убытках (форма № 2 по ОКУД); Структура работы: в первом разделе рассмотрены теоретические аспекты управления доходами предприятия, методы и механизмы планирования и состава доходов. Второй раздел посвящен анализу доходов деятельности ООО «Агентство недвижимости «Тамерлан»». В третьем разделе даны практические мероприятия по повышению доходов предприятия. Практическая значимость дипломного проекта обусловлена заинтересованностью ООО «Агентство недвижимости «Тамерлан» в повышении объема доходов. эффективность управление выручка доход предприятие

Теоретические аспекты управления доходами в компании Понятие доходов предприятия

Доход - это денежные средства, полученные в результате хозяйственной деятельности за определенный промежуток времени. Это итог работы предприятия, физического лица, либо всего общества в денежном выражении. В рыночной экономике основными источниками доходов являются: трудовая деятельность персонала, работающего по найму, и лиц свободных профессий; предпринимательская деятельность; собственность; средства государства и предприятий, распределенные в соответствии с принадлежностью к определенной социальной группе и категории персонала; личные подсобные хозяйства (ЛПХ); доходы от нелегальной деятельности. Доходами организации в соответствии с ПБУ 9/99 «Доходы организации» признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Не относятся к доходам, а следовательно, не приводят к увеличению капитала организации: · Суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и других аналогичных обязательных сумм, подлежащих перечислению в бюджет; · Поступление по договорам комиссии; · Суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров, работ, услуг; · Суммы полученных задатков; · Суммы полученных залогов; · Суммы, полученных в погашение кредита (займа), предоставленного ранее заемщику. Следовательно, под доходами организации (предприятия) следует понимать часть поступлений денежных средств и иного имущества, которая: · Поступает на безвозвратной основе; · Становится собственностью организации (предприятия); · Не связанна с увеличением имущества за счет вкладов участников или собственников предприятия; · Включается в финансовую отчетность предприятия «Отчет о прибылях и убытках» и полежит включению в налогооблагаемую прибыль (за исключением чрезвычайных доходов и в соответствии с требованиями налогового учета). Доходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются: · На доходы от обычных видов деятельности (выручка от продажи); · Прочие доходы, в том числе: а) операционные; б) внереализационные; в) чрезвычайные. Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а так же поступления, связанные с выполнением работ и оказанием услуг. Выручка отражается в системе учета в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Иными словами, выручка от продаж определяется по формуле (1.1.)

В = ДС+Δ ДЗ (1.1)

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 244; Нарушение авторского права страницы