|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методика анализа фонда заработной платы.

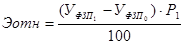

В основе оценки эффективности труда лежит сопоставление результатов труда с трудовыми затратами. Анализ эффективности использования труда строится на сопоставлении индексов изменения результативного показателя, в качестве которого рассматривается объем товарооборота или прибыли, и индексов изменения трудовых затрат – времени работы, численности торгового персонала. Основными задачами анализа фонда заработной платы являются: - изучение состава, структуры и динамики фонда заработной платы; - выявление изменений показателей, произошедших за отчетный период; - выявление причин, вызвавших отклонение фактических показателей от плановых и прошлого года; - выявление факторов, оказавших влияние на фонд заработной платы; - расчет размеров влияния каждого из факторов; - оценка эффективности использования фонда заработной платы. Источниками исходной информации для анализа фонда заработной платы являются: - данные бухгалтерского и оперативного учета; - данные статистической отчетности; - штатное расписание торгового предприятия; - табели учета рабочего времени; - тарифная сетка, нормы выработки и пр. Расходы на оплату труда занимают в общей величине издержек обращения значительный удельный вес, в связи с этим повышается и значение их анализа. Для анализа фонда заработной платы используют: оборот розничной торговли, среднесписочную численность работников, производительность труда, среднюю заработную плату. В процессе анализа определяют абсолютную и относительную экономию (перерасход) фонда заработной платы. Абсолютную экономию (перерасход) фонда заработной платы определяют как разницу между фактической и плановой (или прошлого года) суммой фонда заработной платы. [28] Относительная экономия (или перерасход) фонда заработной платы (Эотн) рассчитывается следующим образом: где ФЗП0, ФЗП1 – фонд заработной платы в базисном и отчетном периоде, тыс. руб.; ТР(Р) – темп роста объема товарооборота, %.

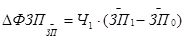

Для изучения причин, повлиявших на изменение абсолютной суммы фонда заработной платы, используется формула расчета (двухфакторная модель): Размер фонда заработной платы находится в прямой зависимости от численности работников и средней заработной платы. Влияние этих факторов можно определить методом абсолютных разниц. Для определения размера экономии (перерасхода) фонда заработной платы за счет изменения численности работников (D ФЗПЧ) средняя заработная плата прошлого года умножается на разницу между фактической и численностью прошлого года (Ч1 и Ч0): Экономия (перерасход) фонда заработной платы за счет изменения средней заработной платы по сравнению с уровнем прошлого года ( Или как разница между общей экономией (перерасходом) (D ФЗП) и экономией (перерасходом) за счет изменения численности работников (D ФЗПЧ):

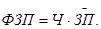

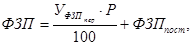

Вышеназванную формулу можно преобразовать ( где В – выработка на одного работника, тыс. руб./ чел. После преобразований формула примет следующий вид: Затем можно определить количественное влияние на фонд заработной платы изменений товарооборота, производительности труда и средней заработной платы. Влияние этих факторов можно определить методом цепной подстановки. Если на предприятии торговли применяется несколько систем оплаты труда, то целесообразно фонд заработной платы разделить на две части: зависящую от товарооборота (переменную) и независящую (постоянную). Тогда факторная модель для расчета влияния товарооборота на фонд заработной платы примет вид: где Уфзппер – уровень переменной части фонда заработной платы, %; ФЗПпост – абсолютная сумма постоянной части заработной платы, тыс. руб. Основными факторами, влияющими на экономию (перерасход) заработной платы являются производительность труда и средняя заработная плата (соотношение темпов изменения этих величин). Превышение темпов роста выработки над темпами средней заработной платы обеспечивает экономию фонда заработной платы, и наоборот. Расчет влияния этих факторов производится по формуле:

где D УФЗП – изменение уровня фонда заработной платы, %; ТПв – темп прироста производительности труда, %; Уфзп0 – уровень фонда заработной платы базисного периода, %. На следующем этапе необходимо выполнить анализ фонда заработной платы по составу и структуре. При выполнении анализа в состав фонда заработной платы в денежной форме включают: - заработную плату по тарифным ставкам, окладам и сдельным расценкам; - выплаты компенсационного характера; - выплаты стимулирующего характера; - оплату за неотработанное время; - денежные компенсации; - прочие выплаты; - выплаты по районным коэффициентам и процентным надбавкам. На заключительном этапе анализируют фонд заработной платы по источникам возмещения (издержки обращения, прочие расходы, прибыль предприятия).

Планирование фонда заработной платы. После определения потребности в торговых работниках отдельных категорий на планируемый период и отбора персонала приступают к планированию фонда заработной платы. [33] Исходными предпосылками планирования фонда заработной платы являются: 1. материалы анализа фонда заработной платы за отчетный (текущий) год; 2. численность работников на планируемый период; 3. принятые формы и системы оплаты труда на торговом предприятии; 4. положения о премировании работников за основные результаты торговой деятельности и выплате вознаграждений по итогам годовой работы; 5. законодательные и нормативные акты Российской Федерации по вопросам труда и его оплаты. [33] Планирование фонда заработной платы может осуществляться различными методами. Основные из них следующие: 1. метод прямого счета (на основе штатного расписания); 2. на основе соблюдения оптимального соотношения между темпами прироста товарооборота (или производительности труда) и фонда заработной платы (или средней заработной платы); 3. экономико-математическое моделирование; 4. расчетно-аналитический метод. [7] Рассмотрим более подробно метод на основе соблюдения оптимального соотношения между темпами прироста товарооборота (или производительности труда) и фонда заработной платы (или средней заработной платы).

При эффективном использовании фонда заработной платы темпы роста производительности труда (товарооборота) должны опережать темпы роста среднегодовой заработной платы (фонда заработной платы) на 20-30 %. Таким образом, существует «золотое правило», что на 1 % прироста производительности труда (товарооборота) в сопоставимых ценах, прирост среднегодовой заработной платы одного работника (фонда заработной платы) должен быть не более 0, 7-0, 8 %. [7] Фонд заработной платы на планируемый год (ФЗПпл) определяется по формуле:

ФЗПпл = ФЗП1 * Крз * Iрср.з/п, (1.16) Или если численность работников планируемого и отчетного года изменяется, то фонд заработной платы планируемого года рассчитывается:

Где ФЗП1- фонд заработной платы отчетного года, тыс.руб.; Крз – коэффициент роста фонда заработной платы в планируемом году за результаты деятельности; Iр ср.ЗП – индекс роста средней заработной платы планируемого года с учетом инфляции; срЗПпл - среднегодовая заработная плата одного работника в планируемом году, тыс.руб.; срЧпл – планируемая среднесписочная численность работников, чел. Коэффициент роста среднегодовой заработной платы одного работника (фонда заработной платы) планируемого года (КрЗП) определяют по формуле:

Тзп – темп прироста среднегодовой заработной платы одного работника (фонда заработной платы) в планируемом году, % Темп прироста среднегодовой заработной платы одного работника (фонда заработной платы) в планируемом году рассчитывается по формуле:

где Тпрпт(то) – темп прироста производительности труда (товарооборота) в планируемом году, %. Расчетно-аналитический метод. На основе анализа достигнута величина фонда заработной платы в процентах к товарообороту принимаемого за базу, и индекса его изменения в плановом периоде рассчитывается сумма фонда заработной платы:

где УФЗПбаз - базовый уровень фонда заработной платы, рассчитанный на основе анализа за предшествующий период (по методу скользящей средней или средней арифметической), % [7] Планируемый фонд заработной платы на будущий год необходимо увязать с основными показателями хозяйственной деятельностью торгово предприятия (товарооборота, различные виды прибыли, издержки обращения и др.). Далее составляется план по труду и заработной платы торгового предприятия, рассчитывают коэффициент средней заработной платы (годовой или среднемесячный), коэффициент соотношения темпов прироста производительности труда и среднегодовой заработной платы работников, причем первые, как отмечалось ранее, должны опережать последние.

Далее, во второй главе проанализируем экономические предпосылки планирования фонда заработной платы торгового предприятия ООО «СКИТ-2000».

2. Анализ экономических предпосылок планирования фонда заработной платы ООО «СКИТ-2000». |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 186; Нарушение авторского права страницы

(1.3)

(1.3) (1.4)

(1.4) (1.5)

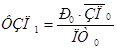

(1.5) ) может быть определена путем умножения фактической численности работников отчетного года на разницу между фактической и уровнем прошлого года средней заработной платой:

) может быть определена путем умножения фактической численности работников отчетного года на разницу между фактической и уровнем прошлого года средней заработной платой:  . (1.6)

. (1.6) (1.7)

(1.7) ), заменив численность работников равнозначной ей величиной

), заменив численность работников равнозначной ей величиной , (1.8)

, (1.8) . (1.9)

. (1.9) (1.10)

(1.10) (1.11)

(1.11) (1.12)

(1.12) (1.13)

(1.13) (1.14)

(1.14) (1.15)

(1.15) – темп прироста средней заработной платы, %;

– темп прироста средней заработной платы, %;  (1.17)

(1.17) (1.18)

(1.18)  (1.19)

(1.19) (1.20)

(1.20) (1.21)

(1.21)