|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 2. Анализ финансовой структуры баланса.

Оценка имущественного положения предприятия. В стоимость имущества предприятия входят внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Дать оценку имущества предприятия позволяет актив бухгалтерского баланса. Для изучения размещения средств в имуществе предприятия и его структуры составляется таблица. Таблица 1. Оценка имущественного положения предприятия.

2, 02 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.1. Запасы, в том числе: | 1 708 407 | 2 081 279 | 372 872 | 24, 38 | 29, 70 | 5, 32 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| сырье, материалы и другие аналогичные ценности | 449 703 | 336 983 | -112 720 | 6, 93 | 4, 81 | -2, 12 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| животные на выращивании и откорме | 9 088 | 0 | -9 088 | 0, 14 | 0, 00 | -0, 14 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| затраты в незавершенном производстве | 820 653 | 1 245 058 | 424 405 | 12, 65 | 17, 77 | 5, 12 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| готовая продукция и товары для перепродажи | 277 899 | 151 429 | -126 470 | 4, 28 | 2, 16 | -2, 12 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| товары отгруженные | 104 402 | 294 171 | 189 769 | 1, 61 | 4, 20 | 2, 59 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| расходы будущих периодов | 36 601 | 51 852 | 15 251 | 0, 56 | 0, 74 | 0, 18 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| прочие запасы и затраты | 10 061 | 1 786 | -8 275 | 0, 16 | 0, 03 | -0, 13 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.2. Налог на добавленную стоимость по приобретенным ценностям | 31 787 | 31 469 | -318 | 0, 49 | 0, 45 | -0, 04 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.3.Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 0 | 0 | 0 | 0, 00 | 0, 00 | 0, 00 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| в том числе покупатели и заказчики | 0 | 0 | 0 | 0, 00 | 0, 00 | 0, 00 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.4. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 2 664 912 | 2 751 038 | 86 126 | 41, 06 | 39, 25 | -1, 81 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| в том числе покупатели и заказчики | 1 138 714 | 1 107 550 | -31 164 | 17, 55 | 15, 80 | -1, 75 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.5. Краткосрочные финансовые вложения | 25 130 | 54 579 | 29 449 | 0, 39 | 0, 78 | 0, 39 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.6. Денежные средства | 6 173 | 15 137 | 8 964 | 0, 10 | 0, 22 | 0, 12 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Прочие оборотные активы | 2 159 | 1 885 | -274 | 0, 03 | 0, 03 | -0, 01 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Итого активов | 6 489 596 | 7 008 240 | 518 644 | 100, 00 | 100, 00 |

0, 00 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Данная таблица позволяет провести горизонтальный и вертикальный анализ имущества предприятия.

Горизонтальный анализ позволяет сделать следующие выводы:

1) Имущество предприятия ОАО «ЗиД» за 2004 г. увеличилось на 518 644 тыс. руб. Данное увеличение было в основном вызвано значительным ростом стоимости оборотных активов, которые за отчетный период возросли на 486 819 (с 4 438 568 тыс. руб. до 4 935 387 тыс. руб.). Рост внеоборотных активов был не столь значительным и составил 21 825 тыс. руб. Таким образом, увеличение имущества предприятия было обусловлено достаточно высокими темпами роста оборотных активов (111, 2 %) на фоне низкого темпа роста внеоборотных активов (101, 1%). Данная тенденция является благоприятной, так как свидетельствует об ускорении оборачиваемости всей совокупности средств предприятия ОАО «ЗиД».

2) В составе внеоборотных активов стоимость основных средств увеличилась на 76 279 тыс. руб., что практически перекрыло уменьшение в части незавершенного строительства, которое составило 82 621 тыс. руб. Уменьшение величины незавершенного строительства следует оценить положительно, так как часть строящихся объектов было введено в состав оборотных средств, что позволило расширить производственный потенциал предприятия. Уменьшение стоимости нематериальных активов на 1 533 тыс. руб. (более чем в 2 раза) является отрицательным моментом, так как это может свидетельствовать о снижении деловой активности предприятия, об уменьшении инвестиций в объекты интеллектуальной собственности: патенты, программные продукты, новые технологии и т.д. Уменьшение долгосрочных финансовых вложений на 5 249 тыс. руб. (практически в 4 раза) свидетельствует о сокращении инвестиционных вложений в деятельность других предприятий. Это может свидетельствовать о приоритетном вложении средств в развитие собственного предприятия.

3) Увеличение стоимости оборотных активов было вызвано в основном ростом величины запасов на 372 872 тыс. руб. Данное увеличение было обусловлено значительным ростом затрат в незавершенное производство на 424 405 тыс. руб., которое полностью перекрыло уменьшение величины сырья и материалов на 112 720 тыс. руб., готовой продукции на 126 470 тыс. руб., а также уменьшение стоимости прочих запасов и затрат на 8 275 тыс. руб. и полную ликвидацию стоимости животных на выращивании и откорме на 9 088 тыс. руб.

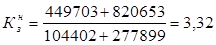

Для анализа величины запасов рассчитаем коэффициент запасов:

где С – сырье и материалы, тыс. руб.;

НП – незавершенное производство, тыс. руб.;

ТО – товары отгруженные, тыс. руб.;

ГП – готовая продукция, тыс. руб.

Итак, как на начало отчетного периода значение коэффициента запасов составило 3, 32, на конец – 3, 55. Достаточно высокое значение данного коэффициента и увеличение его на конец отчетного периода является отрицательным моментом в работе предприятия, так как это свидетельствует о наличии излишних запасов, которые приводят к замораживанию средств.

4) В составе оборотных активов также произошло увеличение краткосрочной дебиторской задолженности на 86 126 тыс. руб. оценки. Для выявления причин произошедшего увеличения и оценки влияния данного роста на финансовое состояние предприятия необходимо сопоставить увеличение дебиторской задолженности с объемом реализации продукции. Для этого рассчитаем коэффициент инкассирования дебиторской задолженности:

где ДЗ – стоимость дебиторской задолженности, тыс. руб.

Д – длительность анализируемого периода, дни;

Qp – объем реализованной продукции, тыс. руб.

Таким образом, можно сделать вывод о том, что рост величины дебиторской задолженности был вызван увеличением сроков расчетов с 143 до 222 дней при снижении объемов реализации продукции. Данная тенденция отрицательно влияет на финансовое состояние предприятия, так как замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала.

5) Положительной тенденцией является увеличение наиболее ликвидной части активов: более чем в 2 раза возросли краткосрочные финансовые вложения (с 25 130 тыс. руб. до 54 579 тыс. руб.) и денежные средства предприятия (с 6 173 тыс. руб. до 15 137 тыс. руб.).

Анализ структуры активов позволяет сделать следующие выводы:

1) В имуществе предприятия ОАО «ЗиД» наибольшую долю занимают оборотные активы. На начало отчетного периода их доля составила 68, 4%, на конец периода – 70, 42%. Удельный вес внеоборотных активов на начало периода был равен 31, 6%, на конец периода – 29, 58%. Таким образом, произошло увеличение доли оборотных активов на 2, 02% и соответственно уменьшение доли внеоборотных активов на эту же величину. Превышение темпов роста оборотных активов, о чем было сказано выше, над темпами роста внеоборотных и привело в изменениям, произошедшим в структуре активов. Данную тенденцию можно оценить положительно, так как повысилась мобильность всего имущества предприятия за счет роста доли мобильных активов.

2) Значительная доля в имуществе предприятия приходится на основные средства. На начало отчетного периода она составила 25, 03%, на конец периода – 26, 12%. Увеличение доли основных средств может свидетельствовать об увеличении количества машин и оборудования, то есть о расширении производства. В то же время можно говорить и об увеличении доли постоянных затрат в общих издержках предприятия.

3) Уменьшение доли незавершенного строительства с 4, 08% до 2, 9% следует рассматривать положительно, так как это привело к росту мобильности имущества предприятия.

4) Достаточно низка доля нематериальных активов, на начало года она составила 0, 04%, на конец года – 0, 02%. Это свидетельствует о том, что инвестиции в нематериальные активы очень малы, инновационная активность не велика. Однако на эффективно работающих предприятиях с высокой деловой активностью доля нематериальных активов в общей стоимости имущества предприятия достаточно высока.

5) В составе оборотных активов наибольший удельный вес в имуществе предприятия занимают запасы и краткосрочная дебиторская задолженность. Доля запасов на начало отчетного периода составила 24, 38%, на конец периода – 29, 70%. В составе запасов наибольшая доля приходится на незавершенное производство. На начало года на его долю приходилось более половины величины всех запасов и затрат на предприятии (12, 65% от имущества), на конец года – около 60 % запасов (17, 77% от имущества предприятия). Столь высокая доля незавершенного производства свидетельствует о неэффективной организации производственного процесса, о замедлении оборачиваемости капитала в связи с увеличением продолжительности производственного цикла.

Продолжительность производственного цикла определяется по формуле[2]:

где НП – средние остатки незавершенного производства, тыс. руб.;

С – фактическая себестоимость произведенной продукции, тыс. руб.;

Д – дни периода.

На рассматриваемом предприятии ОАО «ЗиД» продолжительность нахождения средств в процессе производства увеличилась к концу отчетного периода на 30, 2 дня. Данная тенденция свидетельствует о снижении деловой активности предприятия.

6) Очень велика доля краткосрочной дебиторской задолженности в имуществе предприятия, что свидетельствует об отвлечении значительных средств, которые можно было бы направить на расширение производства. Ее удельный вес на начало отчетного периода составил 41, 06%, на конец периода – 39, 25%. Таким образом, доля дебиторской задолженности превышает долю внеоборотных активов предприятия, а также долю запасов в имуществе. Данная тенденция является отрицательной для предприятия и ухудшает его финансовое состояние.

7) Удельный вес краткосрочных финансовых вложений и денежных средств в совокупности составил 0, 49% (0, 39% и 0, 1% соответственно) на начало года и 1% (0, 78% и 0, 22%) на конец года. Увеличение доли краткосрочных финансовых вложений и денежных средств является положительной тенденцией для предприятия.

Для оценки эффективности использования средств предприятия необходимо сравнить темп роста объема реализованной продукции и темп роста имущества предприятия. Темп роста имущества составил 108%, в то время как темп роста объема реализованной продукции составил 66, 8%, т.е. за анализируемый период произошло снижение объема выпуска на 33, 2%. Сравнение полученных показателей, отражающих темп роста имущества и объема продукции, позволяет сделать вывод о достаточно сильном снижении эффективности использования имущества на ОАО «ЗиД».

2.2 Оценка состава и структуры капитала.

Создание и приращение имущества предприятия осуществляется за счет собственного и заемного капитала. Характеристика источников формирования имущества представлена в пассиве баланса. Для анализа капитала предприятия необходимо составить таблицу.

Таблица 2.

Последнее изменение этой страницы: 2020-02-16; Просмотров: 236; Нарушение авторского права страницы