|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 4. Оценка эффективности использования оборотных средств.

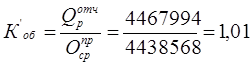

Основной характеристикой оборотных средств, кроме их стоимости и структуры, является эффективность их использования, которая характеризуется следующими показателями: 1) Продолжительность одного оборота в днях (Dоб): где D – число дней в отчетном периоде, дни; Оср – средняя стоимость оборотных средств за отчетный период, тыс. руб.; Qр – объем реализованной продукии, тыс. руб. 2) Коэффициент оборачиваемости (Коб) – характеризует размер объема выручки от реализации в расчете на 1 руб. оборотных средств, а также число оборотов оборотных средств за анализируемый период. 3) Коэффициент загрузки средств в обороте (Кзагр) 4) Сумма высвобожденных (дополнительно привлеченных) оборотных средств (DQср): где Dоб.от, Dоб.пр – продолжительность 1-го оборота в днях соответственно в отчетном и предыдущем периоде; Qрф – фактический объем реализованной продукции в отчетном периоде; D – количество дней в отчетном периоде. Ускорение оборачиваемости оборотных средств является одним из важнейших факторов улучшения финансового состояния предприятия. Ускорение оборачиваемости позволяет либо при том же объеме производства высвободить из оборота часть средств, либо при сохранении того же размера оборотных средств увеличить объем производства. Для анализа эффективности использования оборотных средств необходимо составить аналитическую таблицу. Таблица 4. Анализ эффективности использования оборотных средств.

1 971 440, 33 | ||||||||||||||||||||||||||||||||||||||||||

В отчетном периоде наблюдалась отрицательная тенденция уменьшения коэффициента оборачиваемости на 0, 6, что свидетельствует о замедлении оборачиваемости оборотных средств и уменьшении объема выручки от реализации 1, 51 руб. до 0, 91 руб. на 1 руб. оборотных средств.

Для выявления причин произошедших изменений необходимо оценить влияние следующих факторов на коэффициент оборачиваемости: объема реализованной продукции и средней стоимости остатков оборотных средств

Таким образом, в результате уменьшения объема реализованной продукции в отчетном году на 2 222 913 тыс. руб. величина коэффициент оборачиваемости снизилась на 0, 5. Увеличение средних остатков оборотных средств в отчетном году на 496 820 тыс. руб. привело к снижению коэффициента оборачиваемости на 0, 1. Таким образом, отрицательное влияние обоих факторов привело к замедлению оборачиваемости оборотных средств и увеличению продолжительности одного оборота с 238, 81 до 397, 66 дней.

Глава 5. Анализ финансовой устойчивости предприятия.

Финансово устойчивым является такой хозяйствующий субъект, который:

· за счет собственных средств покрывает средства, вложенные в устойчивые активы

· не допускает неоправданной дебиторской и кредиторской задолженности

· расплачивается в срок и в полном объеме по своим обязательствам.

Показатели финансовой устойчивости:

1) Коэффициент автономии (коэффициент финансовой независимости) – характеризует финансовую независимость предприятия от заемных источников. Показывает, какая часть имущества финансируется за счет собственного капитала.

,

,

СК – собственный капитал; ИП – имущество предприятия

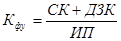

2) Коэффициент соотношения заемных и собственных средств – характеризует, сколько рублей заемных средств привлекается на 1 рубль собственных.

ЗК – заемный капитал; СК – собственный капитал

3) Коэффициент финансовой устойчивости – показывает, какая часть имущества финансируется за счет собственного и долгосрочного заемного капитала.

ДЗК – долгосрочный заемный капитал

4) Коэффициент обеспеченности предприятия собственными оборотными средствами – показывает, какая часть оборотных активов финансируется за счет собственных источников.

СОб – собственные оборотные активы; Об – все оборотные активы предприятия

5) Коэффициент маневренности собственного капитала – показывает, какая часть собственных средств предприятия вложена в мобильные активы.

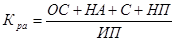

6) Коэффициент реальных активов в имуществе предприятия – характеризует производственный потенциал предприятия и обеспеченность производственного процесса средствами производства.

ОС – основные средства; НА – нематериальные активы; С – сырье и материалы; НП – незавершенное производство.

Коэффициенты финансовой устойчивости анализируются:

- сравнением расчетных показателей с нормативным значением

- в динамике.

Для оценки динамики основных показателей финансовой устойчивости необходимо составить таблицу.

Таблица 5.

Последнее изменение этой страницы: 2020-02-16; Просмотров: 237; Нарушение авторского права страницы

,

,

,

,