|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 2. Оценка основных фондов.

При рассмотрении темы необходимо изучить следующие вопросы: Натуральные и стоимостные показатели. Три вида стоимостной оценки: фактическая, восстановительная, остаточная стоимость. Износ и амортизация основных фондов. Норма амортизации. Методы начисления амортизации: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). Система показателей использования основных фондов. Нематериальные активы, их классификация.

Состояние и использование основных фондов учитывают в натуральных и стоимостных показателях. Натуральные показатели дают возможность определить техническое состояние основных фондов, производственную мощность объектов предприятия (отрасли в целом), составить баланс оборудования. Эти характеристики отражены в техническом паспорте. Инвентаризация основных фондов проходит также в натуральных показателях. Стоимостная оценка фондов необходима для определения их общего объема, структуры, динамики, начисления амортизации, планирования их воспроизводства. Для оценки основных фондов используются: 1. Первоначальная стоимость основных средств – отражает фактические затраты на приобретение основных фондов, включая расходы по доставке. 2. Восстановительная стоимость – показывает стоимость воспроизводства основных фондов в условиях конкретного года. 3. Остаточная стоимость – это первоначальная стоимость основных фондов за вычетом амортизации, так как показывает какую часть стоимости основных фондов еще необходимо перенести на основную продукцию. По этой оценке, по сути, можно судить о степени изношенности оборудования. По мере использования основные фонды изнашиваются, теряют свои потребительские качества. Износ может проявляться в двух видах – в виде физического и морального износа. Физический износ – это изнашивание фондов, в результате которого они с течением времени утрачивают свои первоначальные качества и требуют замены на новые. Основные фонды (ОФ) также подвергаются моральному износу, который возникает вследствие технического прогресса. Срок службы основных фондов устанавливается, исходя из технических показателей, и фиксируется в техническом паспорте. Сроком полезного использования признается период, в течение которого объект служит для выполнения целей деятельности предприятия.

Нам = 1/Т *100% Ежегодные амортизационные отчисления (Агод) при равномерной амортизации можно рассчитать: Агод = ОФперв * Нам Постепенно изнашиваясь физически и морально, основные фонды за свой срок службы должны полностью перенести свою первоначальную стоимость на продукцию, которая была изготовлена с их участием. Такое перенесение стоимости основных фондов на продукцию называется амортизацией, а сумму средств, включаемых в себестоимость продукции, - амортизационными отчислениями, которые после реализации этой продукции в денежной форме, возвращается на предприятие и создает амортизационный фонд для модернизации производства. Амортизационный период – это срок возмещения стоимости основных фондов, т.е. срок их эксплуатации. В соответствии с Налоговым кодексом РФ (НК РФ) и на основании классификации основных средств, принятой Правительством РФ, срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию объекта. Таблица 2.1. Группы основных средств производства по срокам службы.

Методы начисления амортизации представлены в таблице 2.2. Более полно методы будут отработаны на практических занятия.

Таблица 2.2. Методы начисления мортизации.

В таблице 2.3. нормы амортизации для ОФ в нефтяной и газовой промышленности.

Таблица 2.3. Примерные нормы амортизации в нефтяной и газовой промышленности.

Система показателей использования ОФ. Для определения эффективности использования ОФ используются три группы показателей: 1. Показатели, характеризующие структуру движения основных фондов (коэффициент обновления, коэффициент выбытия и коэффициент прироста основных фондов, а также удельный вес активной части основных производственных фондов). 2. Обобщающие показатели использования основных фондов (фондоотдача, фондоемкость и фондовооруженность). 3. Показатели интенсивного и экстенсивного использования основных фондов (использование ОФ по времени и по мощности: коэффициент экстенсивного, интенсивного и интегрального использования основных фондов). Коэффициент обновления основных фондо в характеризует интенсивность ввода и поступления новых основных фондов за определенный период (год). Коэффициент обновления (К об ) определяется отношением суммы стоимости введенных за год основных фондов (ОФ введ) к стоимости основных фондов, действующих на конец года (ОФ кг ). Фондоотдача – обобщающий показатель, характеризующий уровень эффективности использования основных производственных фондов. Она отражает выпуск продукции (или объем товарной продукции), приходящихся на 1 рубль основных фондов. Кф.о. = Gгод /ОФс.г. или Кф.о.= ТПгод/ОФс.г., Где G – годовой объем продукции в натуральном выражении; ТП – объем продукции в стоимостном выражении; ОФс.г. – среднегодовая стоимость основных производственных фондов. Фондоемкость (Кфе) – стоимость основных фондов, приходящихся на 1 рубль товарной продукции или на единицу выпускаемой продукции в натуральном или стоимостном выражении. Фондовооруженность также характеризует эффективность использования основных фондов и определяется отношением среднегодовой стоимости основных фондов к среднесписочной численности промышленно-производственного персонала. Коэффициент экстенсивного использования (Кэ) основных производственных фондов характеризует их использование во времени. Он определяется отношением фактически отработанного времени машин и оборудования (Тф) к их календарному времени (Тк). Числовое значение этого коэффициента должно приближаться к единице. В бурении коэффициент экстенсивного использования бурового обслуживания необходимо определять по этапам сооружения скважин и в целом по циклу. В нефтегазодобыче для оценки степени использования нефтяных и газовых скважин во времени применяют коэффициент использования скважин (Кэкс), представляющий собой отношение суммарного времени работы (эксплуатации) всех скважин (Тэ), выраженного в скважино-месяцах, к суммарному календарному времени эксплуатационного фонда скважин, выраженному в тех же единицах (Ткаленд). Станко-месяц в бурении и скважино-месяц в нефтегазодобыче – это условная единица измерения времени работы и простоев соответственно буровых установок и скважин, равная 720 станкочасам или 720 скважиночасам или 30 станкодням или 30 скважинодням.

Предприятия нефтегазодобычи, нефтегазопереработки и системы транспорта и хранения нефти и газа относятся к числу фондоемких производств, поэтому эффективность использования основных фондов влияет на эффективность работы предприятия в целом. На рис. 3.1 представлены резервы и пути улучшения использования основных фондов.

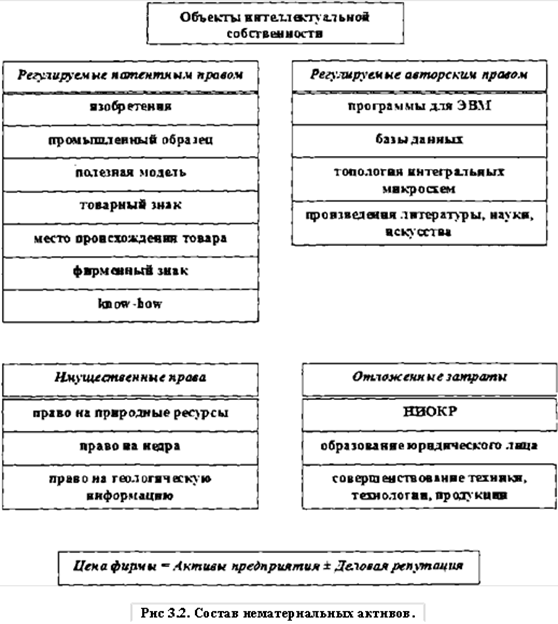

Классификация и состав нематериальных активов представлен на рис. 3.2.

Дополнительный материал по основным фондам следует изучить самостоятельно Л1 (с.64-93), Л2 (с.204-233), Л5 (46-76).

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 199; Нарушение авторского права страницы