|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 11. Прибыль и рентабельность.

При рассмотрении темы необходимо изучить следующие вопросы: Сущность, значение и функции прибыли. Факторы, влияющие на величину прибыли. Источники получения прибыли. Формирование и распределение прибыли. Чистая прибыль. Налог на прибыль. Рентабельность работы предприятия. Система показателей рентабельности. Порог рентабельности.

Прибыль – один из обобщающих показателей производственно-хозяйственной деятельности предприятия, компании, отрасли. Прибыль – это превышение доходов над расходами. Для выявления финансового результата деятельности предприятия необходимо сопоставить выручку от реализации продукции с затратами на ее производство и реализацию. Прибыль выполняет ряд важнейших функций: 1. Прибыль является критерием эффективности деятельности предприятия, выступая его конечным финансово-экономическим результатом. 2. Прибыль обладает стимулирующей функцией. Это основной источник прироста собственного капитала. Ориентируясь на размер прибыли, собственники и менеджеры предприятия принимают решение по поводу инвестиционной и дивидентной политики предприятия. Прибыль является источником производственного, социального развития предприятия, материального поощрения его сотрудников. 3. Прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджеты в виде налогов, экономических санкций и используется на различные другие цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

Факторы, влияющие на величину прибыли. Первый и важнейший фактор, влияющий на величину прибыли от реализации продукции, является изменение объема производства и реализации продукции. Падение объема производства неизбежно влечет сокращение объема прибыли. Второй фактор – уровень себестоимости продукции. Чем ниже себестоимость продукции, т.е. затраты на ее производство и реализацию, тем выше прибыль и наоборот. Третий фактор – это применяемые цены. Цены предприятием устанавливаются в зависимости от конкурентоспособности выпускаемой продукции, спроса и предложения аналогичной продукции другими производителями. Независящим от предприятия фактором выступают государственные регулируемые цены, устанавливаемые на продукцию предприятий-монополистов. Четвертый фактор – изменения в структуре производимой и реализуемой продукции. Чем выше доля рентабельной продукции, тем больше прибыли получит предприятие и наоборот. Источники получения прибыли. Имеются три основных источника получения прибыли: 1. За счет монопольного положения предприятия или выпуска уникального продукта. Однако нужно учитывать антимонопольную политику государства и растущую конкуренцию в виде других предприятий. 2. Производственная и предпринимательская деятельность предприятия. Использование этого источника зависит от знания конъюнктуры рынка и проведения соответствующих мероприятий маркетинга. 3. Инновационная деятельность предприятия, которая предполагает постоянное обновление выпускаемой продукции, обеспечивая ее конкурентоспособность, рост объемов производства и увеличение прибыли.

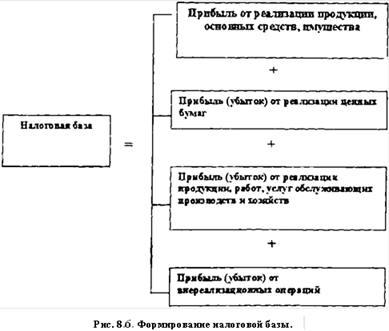

Формирование и распределение прибыли. Прибыль формируется за счет выручки – суммы средств, которые получает предприятие в результате производственно-хозяйственной деятельности, в том числе от реализации продукции. Выручка – основной источник формирования собственных финансовых ресурсов предприятия. Конечным финансовым результатом хозяйственной прибыли предприятия является балансовая (валовая) прибыль, которая включает три составляющие: 1. Прибыль (убыток) от реализации продукции (работ, услуг). 2. Прибыль (убыток) от реализации основных средств и иного имущества предприятия, 3. Финансовые результаты от внереализационных операций. Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, работ, услуг, основных фондов и другого имущества. Финансовый результат определяется как разница между доходами от внереализационных операций и расходами по ним. Перечень внереализационных операций предприятия разнороден и довольно обширен. В состав доходов от внереализационных операций включаются: доходы от сдачи имущества в аренду (субаренду); доходы от операций купли-продажи иностранной валюты; доходы от долевого участия в других организациях; доходы по акциям, облигациям и другим ценным бумагам других эмитентов, принадлежащих предприятию; доходы от посреднической деятельности; доходы в виде процентов, полученных по договорам займа, кредита, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; доходы в виде стоимости излишков товаро-материальных ценностей, выявленных в результате инвентаризации; сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций. В состав внереализационных расходов включаются: расходы по организации выпуска ценных бумаг (подготовка эмиссии, бланки ценных бумаг, содержание реестра ЦБ, их хранение и др.); судебные расходы и арбитражные сборы; расходы на оплату услуг банков; расходы на ликвидацию выводимых из эксплуатации основных средств, включая расходы на демонтаж, вывоз, охрану недр и другие работы; затраты на содержание законсервированных производственных мощностей и объектов; расходы в виде сумм штрафов и иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм на возмещение причиненного ущерба; При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся полученная прибыль остается предприятию, так как подвергается налогообложению. Для получения величины облагаемой налогом прибыли валовая прибыль корректируется на основании статьи 270 глава 25 Налогового Кодекса РФ следующим образом: уменьшается на величину доходов от внереализационных операций, уменьшенным на расходы по ним; уменьшается на величину прибыли, полученной предприятием от других видов деятельности, в частности, от осуществления посреднических, торгово-посреднических услуг, страховой деятельности; уменьшается на сумму отчислений в резервный (страховой) и другие специальные фонды, создаваемые в соответствии с требованиями Законодательства РФ; уменьшается на сумму убытка, полученного в предыдущем налоговом периоде, при этом совокупная сумма переносимого убытка не может превышать 30 % налоговой базы.

В международной практике применяются следующие показатели:

Ø EBIT (Earning before interest and taxes) – объем прибыли до вычета процентов по заемным средствам и уплаты налогов. Ø EBITDA ( Earning before interest, taxes, depreciation and amortization) – объем прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений. После уплаты налогов и других платежей в бюджет оставшаяся часть прибыли - чистая прибыль – остается в распоряжении предприятия и используется им самостоятельно. В настоящее время ставка налога на прибыль не более 20%. Чистая прибыль предприятия распределяется по следующим направлениям: - создание фондов (накопления, потребления, резервного, валютных отчислений); - распределение прибыли между учредителями (акционерами) - дивиденды; - нераспределенная прибыль (резерв по прибыли).

Полная схема формирования и распределения прибыли предприятия показана на рис.11.1.

Формирование налогооблагаемой базы предприятия – на рис.11.2.

Рентабельность работы предприятия. Являясь важнейшим показателем результативности работы предприятия, прибыль не дает полного представления о ее эффективности, так как не учитывает величину затрачиваемых ресурсов для ее получения. Эффективность производственно-хозяйственной деятельности предприятия оценивается системой показателей рентабельности (выгодности). Система показателей рентабельности включает: Ø рентабельность активов предприятия; Ø рентабельность собственного капитала; Ø рентабельность реализации; Ø рентабельность производства; Ø рентабельность продукции. В общем виде рентабельность определяется отношением прибыли (балансовой, чистой или нераспределенной) к измерителю (показателю), отражающему определенный результат деятельности, умноженным на 100%: R = П/У * 100 Так, рентабельность собственного капитала показывает, какую прибыль имеет предприятие с каждого рубля, вложенного собственниками в предприятие: Rск = Пнр / Кс * 100 или R = Пч / Кс * 100, где Пнр и Пч – соответственно нераспределенная и чистая прибыль, Кс – собственный капитал предприятия. Рентабельность продаж (реализации) характеризует процент прибыли, получаемой предприятием с каждого рубля выручки от реализации продукции: Rр = Пб / Вр * 100, где Вр – выручка от реализации продукции (без НДС и таможенной пошлины). Рентабельность производства – это отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов (ОФ) и оборотных средств (ОС): Rпр = Пб / (ОФ + ОС) * 100 Рентабельность продукции определяется как отношение балансовой прибыли к затратам на производство продукции: Rпрод = Пб / З * 100

Порог рентабельности (точка безубыточности) – это такой объем производства продукции (объем бурения, добычи, транспорта, переработки) и выручка от ее реализации, при которых предприятие не имеет ни прибыли, ни убытков, т.е выручка от реализации продукции покрывает только затраты. Дальнейшее увеличение выпуска продукции делает предприятие прибыльным, снижение – убыточным. Формула для определения порога рентабельности: Rо = Зпост. / (Ц – Зпер.), где Зпост, Зпер – постоянная и переменная части затрат на производство продукции (в нефтедобыче 65 % и 35 % соответственно, Ц – цена продукции, руб./т.

Дополнительный материал по прибыли и рентабельности в нефтегазовом комплексе следует изучить самостоятельно Л1 (с.206-221), Л5 (171-185)

Тема 12. Ценовая политика. При рассмотрении темы необходимо изучить следующие вопросы: Определение и функция цены. Ценовая политика предприятия. Состав и виды цен.

Цена – денежное выражение стоимости товара (продукции, изделий, работ, услуг), т.е количество денег, которое покупатель платит за товар. Ценовая политика предприятия – это установление (определение) цен, обеспечивающих выживание предприятия в условиях рынка. Она включает выбор метода ценообразования, разработку ценовой системы предприятия, выбор ценовых рыночных стратегий и др. Основным принципом ценовой политики является достижение заданной величины прибыли на единицу вложенного капитала (уровень рентабельности). Функции цены. Первичной функцией цены является измерительная, позволяющая измерить, определить стоимость товара, т.е. какое количество денег покупатель заплатит, а продавец получит за товар. Цены дают возможность дать количественную оценку единицы продукции. Соизмерительная функция цены заключается в сопоставлении ценностей разных товаров. Сравнение цен дает возможность определять дорогие и дешевые товары. Сравнивая цены можно судить и о полезности продуктов и услуг. Учетная функция характеризует еще одну сторону цены: показатели количества и качества товара, переведенные в денежное выражение, становятся инструментом учета. Учетная функция цены позволяет оценить стоимость имущества предприятия, учитывать затраты на производство продукции. Цена выполняет также распределительную функцию. Цена выступает инструментом распределения и перераспределения денежных средств между регионами, отраслями экономики, ее секторами, предприятиями различных форм собственности, фондами потребления и накопления. Эта функция цены реализуется через налоги на товары, налог на добавленную стоимость, пошлины и другие налоговые сборы, которые поступают в бюджет. Стимулирующая функция цены влияет на заинтересованность производителей в увеличении объемов продаж, расширении производства дорогих и дефицитных товаров. Одна из важных функций цены – социальная. С изменением цен связаны структура и объемы потребления продуктов и услуг, расходы, уровень жизни, прожиточный минимум, объем потребительской «корзины» каждого человека. Цены также имеют внешнеэкономическую функцию, выполняя роль инструмента торговых сделок, внешних платежей, взаимных расчетов между странами. В рыночной экономике цена является регулятором и стимулятором производства. Величина цены обусловлена действием закона спроса и предложения, но при этом нельзя полностью избежать регулирующего воздействия государства на цены, ценовой механизм, ценовую политику.

Основу цены продукции составляет ее себестоимость. При определении расходов, связанных с производством и реализацией продукции, следует руководствоваться ст.253 Налогового Кодекса РФ. Удельный вес себестоимости продукции в цене составляет примерно 35 %, прибыль – 20 %, НДС – 18 % (рассматривается увеличение до 20%). Предприятие стремится к тому, чтобы полностью возместить затраты, связанные с выпуском продукции, и получить достаточную сумму прибыли. Налоги, акцизные сборы, пошлины, платежи во внебюджетные фонды определяют взаимоотношения предприятия и государства и также отражаются в цене. Ценовая система – это единая упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между различными участниками национального и мирового рынков. Различают следующие виды цен и тарифов: Ø цена предприятия; Ø оптовая отпускная цена; Ø оптовая закупочная цена; Ø розничная цена. Оптовые цены на продукцию промышленности - цены, по которым промышленная продукция реализуется всем категориям потребителей (кроме населения) независимо от формы собственности предприятия. Продукция продается и покупается оптовыми партиями. Закупочные цены - это цены, по которым реализуется сельскохозяйственная продукция колхозами, совхозами, фермами и населением (продукция личных подсобных хозяйств). Цены на строительную продукцию представляют собой либо сметную стоимость объекта (предельный размер затрат на строительство каждого объекта), либо усредненную стоимость единицы конечной продукции типового строительного объекта. Тарифы грузового и пассажирского транспорта – плата за перемещение пассажиров и грузов, которая взимается транспортными организациями с отправителей грузов и населения. Цены на потребительские товары используются для реализации товаров населению, предприятиям и организациям через розничную торговую сеть. Тарифы на услуги – система ставок, по которым предприятия сферы услуг реализуют их потребителям. Все эти виды цен относятся к классу национальных. Внешнеторговые цены – это цены, по которым осуществляется экспорт отечественных и импорт зарубежных товаров. Регулируемые цены – это цены, устанавливаемые под контролем государства или отдельных субъектов РФ. Различают прямое (установление фиксированных цен, набавок, предельных коэффициентов изменения цен, предельного уровня рентабельности) и косвенное регулирование (воздействие на цены через изменение налогов и процентных ставок кредита). Таблица 5.1. Государственное регулирование цен.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 259; Нарушение авторского права страницы